Depreciación de las mejoras de la tierra

La depreciación ocurre durante la vida útil de los equipos y muchas mejoras. Con una planificación y documentación adecuadas, los propietarios de inmuebles comerciales y relacionados con inversiones pueden maximizar los beneficios fiscales al reclamar la depreciación de las mejoras permitidas en la tierra. Comprender qué tipos de mejoras son elegibles para la depreciación ayudará a las personas a planificar mejor la época de impuestos.

Definición

La depreciación se refiere a "la asignación del costo de un activo a los períodos contables beneficiados, "dice Larry Walther, Doctor., CPA, CMA. Asigne el costo según la vida útil de la mejora y ciertos costos de mantenimiento y reparación. Los contribuyentes pueden depreciar ciertas mejoras a la tierra en propiedad, pero no la tierra en sí.

Identificación

No deprecie los costos de adquisición de tierras, como encuestas y tarifas. Los propietarios tampoco deben depreciar las mejoras de la tierra que aumentan el valor de la tierra para un uso no específico. como nivelar la propiedad para nivelarla o trazar caminos y lechos de caminos. Los costos de tales mejoras aumentan la base de la propiedad en lugar de depreciarse.

Devalúe las mejoras que son específicas del uso, como una carretera temporal a un lugar de trabajo o la nivelación de un campo de golf, o se desgastará con el tiempo y requerirá reemplazo, como la superficie de una carretera. Investigue las posibilidades de depreciar el costo de una mejora cuando es probable que se cambie el uso si se vende la propiedad. Por ejemplo, La instalación de una cámara frigorífica en un espacio comercial que se utiliza como tienda de delicatessen que un futuro propietario puede convertir en ventas de productos secos o en una librería puede ser depreciable. Deduzca cualquier valor de rescate de la mejora antes de calcular la depreciación.

Método de impuestos

La Recuperación Acelerada de Costos Modificada (MACRS) se aplica a las mejoras puestas en servicio después de 1987 y es el método que la mayoría de los contribuyentes deben usar. según el IRS. Utilizando la base de la mejora, la vida de clase de la mejora y las tablas MACRS en la publicación 946 del IRS, Calcule la depreciación permitida sobre la mejora.

Método contable

Los métodos contables empleados para depreciar las mejoras ofrecen más opciones que para la declaración de impuestos. El Dr. Walther identifica los métodos más populares como los de línea recta, calculado tomando el valor de la mejora, menos cualquier valor de rescate (la base), dividido por los años de servicio estimados; unidades de producción calculadas sobre la base del uso estimado durante los años esperados de servicio; doble saldo decreciente:un cálculo que acelera el monto de la depreciación en los primeros años de la mejora; y dígitos de la suma de los años, una fórmula basada en una fracción derivada del año real de servicio dividido por el número total esperado de años de servicio.

Consideraciones

Los cálculos de depreciación para las mejoras de la tierra comienzan con estimaciones de los años de servicio esperados. Ajuste las estimaciones cuando sea necesario para obtener cálculos más precisos.

Los cálculos con fines fiscales se benefician de los programas de "incentivos" aprobados por el gobierno federal en respuesta a las condiciones del mercado. Manténgase actualizado sobre las decisiones fiscales para obtener la deducción más alta permitida. Corrija cualquier error anterior presentando una declaración enmendada.

Advertencia

Consulte con un abogado de impuestos o un contador público certificado para obtener recomendaciones en situaciones específicas. Las descripciones generales no pueden reemplazar el asesoramiento de expertos.

-

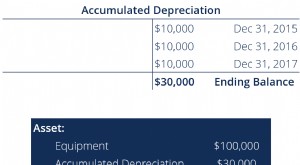

¿Qué es la depreciación acumulada?

La depreciación acumulada es el monto total de los gastos de depreciación asignados a un activo específico PP&E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

financiación de la vivienda

- Cómo elegir un agrimensor

- ¿Qué es el valor residual de la tierra?

- ¿Cuánto vale la propiedad sin litoral?

- Cómo reclamar terrenos baldíos

- Contrato de tierra versus alquiler con opción a compra

- Cómo calcular la depreciación de un condominio

- Cómo alquilar un terreno

- Cómo desarrollar la tierra

- Tierra de bagel

-

Cómo valorar un arrendamiento de terrenos

Cómo valorar un arrendamiento de terrenos Un arrendamiento de tierras también llamado arrendamiento de terreno, puede significar cosas diferentes. Puede ser un alquiler de tierras agrícolas para cultivar o criar animales. Puede significar que...

-

Cómo valorar la tierra por acre

Cómo valorar la tierra por acre Determinar el valor de la tierra por acre es esencial si tiene la intención de parcelar un área de tierra. Una vez que haya determinado el valor y el área de la tierra, determinar el valor de la tierr...