Fecha de liquidación vs. Fecha de cierre

La fecha de liquidación es la fecha en la que se completa una transacción inmobiliaria.

La fecha de liquidación es la fecha en la que se completa una transacción inmobiliaria. La culminación de una transacción inmobiliaria es la liquidación o cierre, la fecha en que la propiedad de la propiedad cambia oficialmente de manos. En este momento, el vendedor de la vivienda recibe los ingresos resultantes de la venta y el comprador paga los costos asociados necesarios para completar la transacción. El proceso de liquidación de la venta de la vivienda generalmente toma alrededor de una hora, aunque podría tomar más tiempo si el comprador y el vendedor necesitan resolver cualquier desacuerdo final.

Liquidación versus cierre

"Fecha de liquidación" y "fecha de cierre" son términos sinónimos que se refieren a la fecha en que el vendedor y el comprador de una propiedad se reúnen para finalizar el trato. En este momento, la escritura de la propiedad se transfiere del vendedor al comprador y se completa toda la documentación pertinente. La reunión de conciliación puede tener lugar en la oficina de una compañía de títulos, prestamista o abogado. Todos los costos asociados con el acuerdo también deben pagarse en este momento.

Configuración de la fecha

La fecha de liquidación generalmente se establece cuando el comprador hace su oferta formal por escrito para comprar una propiedad. El vendedor puede aceptar la fecha o sugerirle una más adecuada y el proceso continuará hasta que se llegue a un acuerdo. Sin embargo, el prestamista hipotecario del comprador generalmente tiene la última palabra con respecto a la fecha, para asegurarse de que tenga tiempo para completar el proceso de suscripción. Un plazo de liquidación normal es de 30 días desde la oferta hasta la fecha de cierre, aunque puede ser más corto o más largo.

Costos de liquidación y cierre

Durante el período comprendido entre la oferta y la fecha de liquidación, que se conoce como el período de "custodia", el comprador de la propiedad incurrirá en una serie de costos de cierre. Los costos de cierre comunes incluyen aquellos asociados con la obtención de un informe crediticio por parte del prestamista, realizar una tasación de la vivienda y realizar una búsqueda de título, así como las tarifas de solicitud de hipoteca. El monto total de los costos de cierre puede variar, pero una regla general es del 3 al 5 por ciento del precio de compra de la vivienda. En algunos casos, un vendedor de propiedades motivado puede ofrecer pagar algunos o todos los costos de cierre para facilitar la transacción.

Fecha de liquidación y compradores

La fecha de liquidación es la última oportunidad para que el comprador se asegure de que todas las cifras sean precisas y de que se hayan cumplido todas las condiciones relativas a la compra. como el vendedor que realiza las reparaciones previamente acordadas. El comprador de la propiedad debe traer un cheque de caja por el monto de los costos de cierre indicados en el documento de Estimación de Buena Fe que recibió antes de la liquidación. Es posible que los costos de cierre reales sean más altos que los estimados, por lo que es posible que el comprador deba emitir un cheque personal para compensar cualquier diferencia.

-

¿Qué es la fecha de liquidación?

La fecha de liquidación es un término de la industria que se refiere a la fecha en que un contrato comercial o derivado se considera definitivo. y el vendedor debe transferir la propiedad del valor al

-

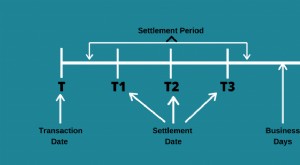

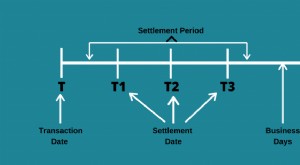

¿Qué es el período de liquidación?

La fecha de liquidación es un término utilizado en la industria de valores para referirse al período entre la fecha de la transacción cuando se ejecuta una orden y la fecha de liquidación cuando el va

financiación de la vivienda

-

¿Qué es la liquidación neta?

¿Qué es la liquidación neta? Una liquidación neta es un sistema de liquidación de pagos interbancarios en el que los bancos recopilan datos sobre transacciones a lo largo del día e intercambian la información con la cámara de com...

-

¿Qué es la fecha de valor?

¿Qué es la fecha de valor? La fecha de valor se refiere a la fecha en que se realiza una transacción o cuando el valor de los activos o el dinero entra en vigencia. también se utiliza para determinar el valor actual de un produ...