5 maneras en que la planificación financiera puede ayudar

La mayoría de nosotros sabemos que debemos ahorrar dinero.

Pero cuando se trata de hacerlo realmente, la gente tiende a caer en dos bandos:no planificadores y planificadores. Los no planificadores generalmente ahorran cuando pueden, tal vez poniendo una pequeña cantidad en un plan de jubilación en el lugar de trabajo, con la esperanza de que todo salga bien a largo plazo. Los planificadores generalmente saben para qué están ahorrando, cuánto necesitan guardar y cuánto tiempo les llevará alcanzar sus objetivos.

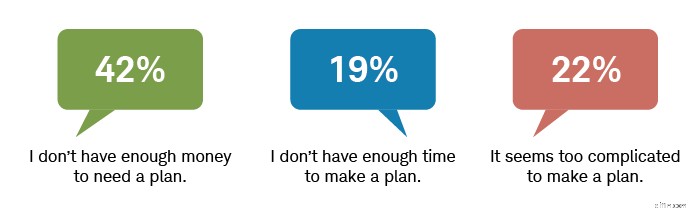

¿Te suena más el primer tipo? Si es así, no estás solo:solo el 33 % de los estadounidenses tiene un plan financiero por escrito, según la Encuesta de riqueza moderna de 2021 de Schwab. 1 Del resto, casi la mitad dijo que no tenía suficiente dinero para hacer que un plan valiera la pena. Otros dijeron que era demasiado complicado o que no tenían tiempo para desarrollar un plan.

Los encuestados enfrentan varios obstáculos para crear un plan financiero

Fuente:Encuesta de riqueza moderna de Schwab de 2021.

En el ajetreo de la vida diaria, planificar cualquier cosa con más de unos pocos días de anticipación puede parecer un dolor de cabeza. Es natural preguntarse:¿realmente ayuda la planificación financiera?

Creemos que sí. Aquí hay cinco razones por las cuales:

1. Un plan financiero escrito aumenta la confianza

Nuestra encuesta encontró que el 65 % de las personas con un plan financiero escrito dicen sentirse financieramente estables, mientras que solo el 40 % de las personas que no tienen un plan sienten el mismo nivel de comodidad. El 54 % de los planificadores se sentían "muy seguros" de que alcanzarían sus objetivos financieros, en comparación con solo el 18 % de los no planificadores.

Tener un plan financiero por escrito le brinda una meta medible por la cual trabajar. Debido a que puede realizar un seguimiento de su progreso, puede reducir la duda o la incertidumbre sobre sus decisiones y hacer ajustes para ayudar a superar los obstáculos que podrían descarrilarlo.

2. Un plan financiero puede impulsar los ahorros, incluso con una pequeña cantidad de dinero

La razón más común citada para no tener un plan es "No tengo suficiente dinero". Este es un concepto erróneo. La planificación, incluso en pequeños pasos, no requiere grandes sumas de dinero para comenzar.

De hecho, la planificación financiera puede tener un profundo impacto en los hogares de bajos ingresos al ayudar a las personas a mejorar sus hábitos de ahorro y presupuesto. Un plan escrito ayuda a los ahorradores a priorizar sus objetivos y, como se mencionó anteriormente, proporciona una forma de medir el éxito.

3. Un plan financiero puede ayudarlo a crear una cartera de inversiones

Su plan financiero puede darle la disposición completa del terreno:sabrá cuáles son sus objetivos, cuánto tiempo tiene para alcanzarlos y qué tan cómodo se siente con el riesgo. Una vez que tenga una vista completa, puede averiguar cómo alcanzar cada objetivo individual.

Eso implicará tanto ahorrar (reservar dinero que necesitarás a corto plazo o para emergencias) como invertir, que es reservar dinero que necesitarás a largo plazo y que, idealmente, puede crecer. Y con su plan financiero como hoja de ruta, podrá tomar mejores decisiones de inversión, en lugar de salir sin un sentido de dirección y solo esperando lo mejor.

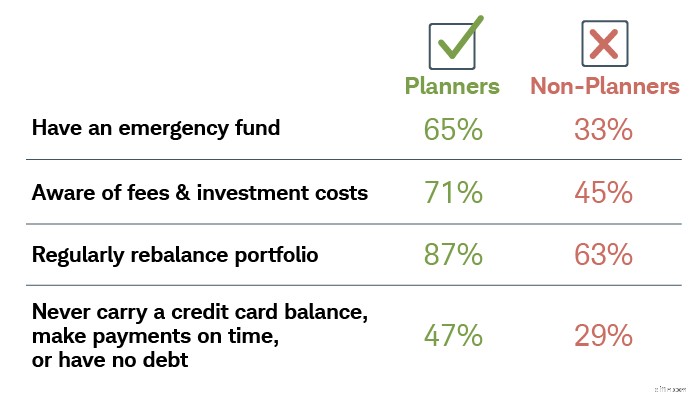

4. Un plan financiero puede conducir a mejores hábitos

La planificación financiera no se trata solo de invertir; se trata de lo que el dinero puede hacer por su confianza, seguridad y calidad de vida, como la protección que ofrece un seguro de vida o la tranquilidad que puede brindarle un fondo de emergencia. La investigación también muestra que la planificación también respalda buenos hábitos financieros.

Los estadounidenses que tienen un plan financiero también tienen hábitos saludables de dinero

Fuente:Encuesta de riqueza moderna de Schwab de 2021.

Hay buenos hábitos de inversión y hay hábitos saludables de dinero. Un plan financiero escrito puede conducir a ambos.

5. La planificación se puede adaptar a cada tipo de personalidad

Su enfoque de la vida puede influir en cada decisión que tome, incluidas las que involucran sus finanzas. Al comprender el tipo de persona que es con respecto a la planificación, puede tomar las medidas adecuadas para alcanzar sus metas financieras.

Aquí hay seis tipos de personalidades de planificación financiera:

- Organizador :A los organizadores les encantan las listas. Categorizar y organizar todo, desde el cajón de los calcetines hasta sus finanzas personales, les da una sensación cálida y confusa.

- Arquitecto :Los arquitectos son maestros tanto de la creatividad como de la lógica. No solo imaginan el futuro, sino que también diseñan soluciones para hacerlo realidad.

- Filósofo :Tomado de la palabra griega que significa "amante de la sabiduría", los filósofos disfrutan pensando y resolviendo problemas.

- Soñador :Los soñadores son los espíritus libres de nuestro mundo que sacuden la cabeza confundidos ante todos aquellos que programan sus vidas hasta el último detalle.

- Improvisador :Los improvisadores suelen ser bastante autosuficientes con un profundo deseo de independencia y de hacer las cosas a su manera.

- Inconformista :Los inconformistas son personas sin miedo ni disculpas que preferirían remodelar su mundo antes que tratar de encajar en él.

¿Cuál es tu tipo de personalidad financiera? Responda el cuestionario de riqueza moderna de Schwab.

¿Cómo puedes planificar según tu personalidad?

Para los organizadores, arquitectos y filósofos, la previsión y la búsqueda proactiva de soluciones están en su naturaleza. Un plan financiero escrito puede ofrecer una sensación de seguridad al tiempo que deja margen para la mejora y el posible crecimiento.

Los soñadores, los improvisadores y los inconformistas pueden preferir la espontaneidad, pero incluso un poco de planificación puede ayudarlos significativamente a lograr la libertad de vivir de la manera que quieren mientras cumplen el futuro que imaginan. Un plan escrito puede proporcionar la estructura para mantenerlos financieramente estables mientras les permite hacer cambios sobre la marcha o usar sus ganancias para mantener un estilo de vida sin preocupaciones.

¿Por qué considerar un planificador financiero profesional?

Las investigaciones han demostrado que los hogares que trabajan con un planificador financiero profesional tienen más probabilidades de tomar mejores decisiones financieras que aquellos que no cuentan con un planificador, teniendo en cuenta los niveles de riesgo de la cartera, los hábitos de ahorro, la cobertura de seguro de vida, los saldos rotativos de las tarjetas de crédito y los ahorros de emergencia. 2

En un estudio publicado en el Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , utilizó seis rondas de la Encuesta trienal de Finanzas del Consumidor de la Junta de la Reserva Federal (de 2001 a 2016) para examinar los resultados logrados por las personas utilizando cuatro fuentes de información:planificadores financieros (definidos como asesores que brindan servicios más holísticos); asesores financieros transaccionales (como un banquero o corredor); amigos; o Internet.

"Se encontró que los hogares que trabajaban con un planificador financiero tomaban las mejores decisiones financieras generales, seguidos por los que usaban Internet, mientras que los que trabajaban con un asesor transaccional tomaban las peores decisiones financieras", escribió Blanchett.

Las investigaciones han demostrado que los hogares que trabajan con un planificador financiero profesional tienen más probabilidades de tomar mejores decisiones financieras que aquellos que no cuentan con un planificador, teniendo en cuenta los niveles de riesgo de la cartera, los hábitos de ahorro, la cobertura de seguro de vida, los saldos rotativos de las tarjetas de crédito y los ahorros de emergencia. 2

En un estudio publicado en el Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , utilizó seis rondas de la Encuesta trienal de Finanzas del Consumidor de la Junta de la Reserva Federal (de 2001 a 2016) para examinar los resultados logrados por las personas utilizando cuatro fuentes de información:planificadores financieros (definidos como asesores que brindan servicios más holísticos); asesores financieros transaccionales (como un banquero o corredor); amigos; o Internet.

"Se encontró que los hogares que trabajaban con un planificador financiero tomaban las mejores decisiones financieras generales, seguidos por los que usaban Internet, mientras que los que trabajaban con un asesor transaccional tomaban las peores decisiones financieras", escribió Blanchett.

Las investigaciones han demostrado que los hogares que trabajan con un planificador financiero profesional tienen más probabilidades de tomar mejores decisiones financieras que aquellos que no cuentan con un planificador, teniendo en cuenta los niveles de riesgo de la cartera, los hábitos de ahorro, la cobertura de seguro de vida, los saldos rotativos de las tarjetas de crédito y los ahorros de emergencia. 2

En un estudio publicado en el Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , utilizó seis rondas de la Encuesta trienal de Finanzas del Consumidor de la Junta de la Reserva Federal (de 2001 a 2016) para examinar los resultados logrados por las personas utilizando cuatro fuentes de información:planificadores financieros (definidos como asesores que brindan servicios más holísticos); asesores financieros transaccionales (como un banquero o corredor); amigos; o Internet.

"Se encontró que los hogares que trabajaban con un planificador financiero tomaban las mejores decisiones financieras generales, seguidos por los que usaban Internet, mientras que los que trabajaban con un asesor transaccional tomaban las peores decisiones financieras", escribió Blanchett.

" id="divulgación_del_cuerpo--divulgación_de_los_medios--40591">Las investigaciones han demostrado que los hogares que trabajan con un planificador financiero profesional tienen más probabilidades de tomar mejores decisiones financieras que aquellos que no cuentan con un planificador, teniendo en cuenta los niveles de riesgo de la cartera, los hábitos de ahorro, la cobertura de seguro de vida, los saldos rotativos de las tarjetas de crédito y los ahorros de emergencia. 2

En un estudio publicado en el Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , utilizó seis rondas de la Encuesta trienal de Finanzas del Consumidor de la Junta de la Reserva Federal (de 2001 a 2016) para examinar los resultados logrados por las personas utilizando cuatro fuentes de información:planificadores financieros (definidos como asesores que brindan servicios más holísticos); asesores financieros transaccionales (como un banquero o corredor); amigos; o Internet.

"Se encontró que los hogares que trabajaban con un planificador financiero tomaban las mejores decisiones financieras generales, seguidos por los que usaban Internet, mientras que los que trabajaban con un asesor transaccional tomaban las peores decisiones financieras", escribió Blanchett.

Conclusión

Un plan financiero puede sonar como una tarea. Pero para los inversores exitosos, es la base sobre la cual construir, comprender y lograr sus objetivos. Tener un plan escrito puede aumentar la confianza y dar como resultado un comportamiento financiero más constructivo. Sin embargo, el valor potencial del asesoramiento financiero puede variar según la naturaleza del compromiso de planificación. Las personas que trabajan con un planificador financiero que tiene una visión holística de sus necesidades, más allá de los productos y la cartera, probablemente estén mejor que aquellas que trabajan con un planificador que adopta un enfoque transaccional.

Clientes de Schwab :Inicie sesión para obtener un plan financiero gratuito que lo ayude a alcanzar sus objetivos de jubilación.

1 Encuesta de riqueza moderna de Schwab. La encuesta en línea fue realizada por Logica Research del 1 al 16 de febrero de 2021, entre una muestra nacional de 1000 estadounidenses de 21 a 75 años. Se establecieron cuotas para equilibrar la muestra nacional en variables demográficas clave. La documentación de respaldo para cualquier reclamo o información estadística está disponible a pedido. El margen de error para la muestra nacional es de tres puntos porcentuales. Los resultados detallados se pueden encontrar aquí.

2 Blanchett, David M. "Los hogares económicamente sólidos utilizan planificadores financieros, no asesores transaccionales". Revista de Planificación Financiera 32 (4):30–40, 2019

-

Cómo TikTok puede ayudar a mejorar sus finanzas

Aprende cómo TikTok está ayudando a las personas a administrar su dinero. Puntos clave TikTok, una plataforma de redes sociales para compartir videos cortos, tiene más de 500 millones de usuarios ac

-

Prioridades de planificación:¿Qué es la planificación financiera?

Ver video:Prioridades de planificación:¿Qué es la planificación financiera? Transcripción Abrir ventana nueva Prioridades de planificación:¿Qué es la planificación financiera? DAVID JAMISON: Dej

presupuesto

- ¿Puedo obtener ayuda financiera si me separan de mi esposo?

- ¿Cómo puede beneficiarse de la planificación de acciones?

- Proceso de planificación financiera

- Componentes de un plan financiero

- ¿Qué tan útil es el software de planificación financiera?

- 5 formas en que hacer un presupuesto puede aliviar el estrés financiero

- Concentrarse en el proceso de planificación financiera

- ¿Qué es la planificación financiera?

- 8 pasos para crear un plan financiero sólido

-

Ejemplo de un plan financiero para ayudarle a crear el suyo

Ejemplo de un plan financiero para ayudarle a crear el suyo Un plan financiero le dice a dónde debe ir su dinero. Es un plan para su dinero y para que visualice cómo alcanzará sus metas financieras. Su asesor financiero puede mostrarle un ejemplo de un plan fi...

-

¿Comprar una casa? 4 formas en que su cheque de estímulo puede ayudar

¿Comprar una casa? 4 formas en que su cheque de estímulo puede ayudar ¿Sentado en efectivo de estímulo? Podría cubrir una serie de gastos del nuevo comprador de vivienda. Los pagos de estímulo han estado afectando las cuentas bancarias de los estadounidenses o apar...