Deuda estadounidense promedio:¿cómo se acumula?

¿Quiere saber cuál es el monto promedio de deuda en Estados Unidos? Los medios ciertamente piensan que sí. Sé que ha visto titulares como los siguientes:

A pesar de estos titulares llamativos, encontrar datos concretos sobre la carga de deuda promedio real de un estadounidense no es un proceso simple. Hay algunos datos de los 30, 000 pies vista que habla sobre el endeudamiento total total, y algunos informes que se centran en un área específica, como préstamos para estudiantes o hipotecas. No es fácil encontrar la carga total de la deuda.

Agradecidamente, He hecho parte del trabajo duro por usted al examinar algunos informes interesantes de la Reserva Federal.

Pero primero, algunas pautas.

Directrices para realizar cálculos basados en datos económicos

Primero, los datos utilizados no serán absolutamente 100% infalibles. Estos son datos que han sido compilados por organizaciones gubernamentales (o cuasi gubernamentales). Espere errores de redondeo y similares. Sin embargo, los datos son lo que yo consideraría lo suficientemente cerca en términos de precisión para nuestros propósitos.

Segundo, la palabra promedio a menudo se utiliza incorrectamente. Un promedio es solo eso, un promedio de todos los puntos de datos. Para nuestros propósitos, calcular la cantidad promedio de deuda en Estados Unidos requiere un pincel amplio para pintar todo el país con un nivel de deuda. Es inevitable. (Encontrar los datos de la mediana sería mucho más beneficioso, algo que no pude hacer fácilmente).

Tercero, el monto promedio de deuda en Estados Unidos ha aumentado constantemente con el tiempo debido a tres razones:

- Inflación. Cuando compara un monto promedio de deuda en 1950 con uno en 2012, Habrá una gran diferencia basada únicamente en la inflación. (Más sobre esto en un momento).

- Gasto del consumidor. En los últimos 50 años, el gasto de los consumidores ha pasado de ser el 62% del PIB a aproximadamente el 70% del PIB. A medida que la economía se orienta cada vez más al gasto del consumidor, encontrará más consumidores endeudados. (Hay un gran desglose del gasto del consumidor como porcentaje del PIB que se remonta a 1929 en AllFinancialMatters).

- Facilidad de crédito. Las tarjetas de crédito son un invento relativamente nuevo, unirse a la escena a fines de la década de 1960 como muy pronto. El crédito renovable es peligroso y puede generar tasas de interés astronómicas si administra mal la deuda. lo que a su vez conduce a niveles de endeudamiento mucho más altos. (Las tarjetas de crédito también ayudan a impulsar el gasto de nuestros consumidores).

Finalmente, encontrar números consistentemente precisos sobre la deuda promedio o incluso total es extremadamente difícil. Algunos artículos escriben sobre deudas personales, que por lo general significa todo menos bienes raíces (por lo tanto, tarjetas de crédito, préstamos para automóviles, préstamos estudiantiles, Etcétera). Los informes de la Reserva Federal desglosan las cosas en deuda renovable y no renovable, y luego, además, desglosar esos datos en los tipos de instituciones que tienen la deuda.

Aquí hay un punto sobre lo confuso que puede resultar averiguar especialmente con la inflación:

Según un artículo de 2010 de MainStreet.com, el estadounidense promedio personal la deuda en las décadas de 1940 y 1950 era inferior a 2 dólares, 000. El mismo informe se vincula a un artículo de The Atlantic que establece que la deuda personal total (no inmobiliaria) de 2010 es de aproximadamente $ 10, 168. (El mismo artículo muestra una deuda total de $ 1, 186 en 1948.) La clave aquí es que el artículo se ajusta hacia atrás por inflación de modo que el $ 1, 186 cantidad es comparando $ 1, 186 en dólares de 2010 a $ 10, 168 en dólares de 2010. En otras palabras, la cantidad real de deuda total en 1948 habría sido menor (alrededor de $ 130 en deuda total), pero el valor de esos $ 130 dólares en 2010 sería $ 1, 186.

¿Confundido todavía?

Sin embargo, hagamos nuestra mejor conjetura sobre el nivel de deuda promedio de los estadounidenses.

¿Cuál es la deuda promedio de un estadounidense?

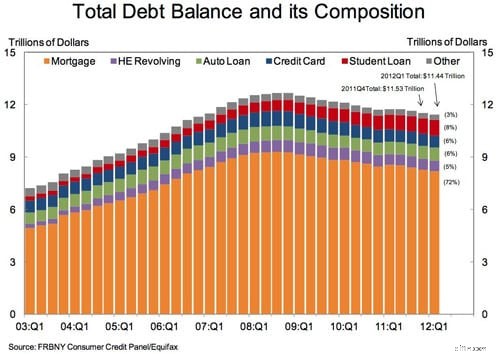

La respuesta depende del tipo de deuda de la que esté hablando. Un informe del Banco de la Reserva Federal de Nueva York fija la deuda total de todos los estadounidenses en $ 11,44 billones en el primer trimestre de 2012. Así es como se ve:

Imagen del Informe trimestral sobre deuda y crédito de los hogares, Banco de la Reserva Federal de Nueva York, Mayo de 2012

Para obtener la deuda promedio por persona, solo necesita dividir $ 11,44 billones por la población. La Oficina del Censo de EE. UU. Tiene una página de Datos breves que estima que la población de 2011 es 311, 591, 917. Si bien ese número no nos dará una estimación de 2012, para nuestros propósitos, es lo suficientemente cercano para calcular la deuda promedio por persona.

Deuda total

El estadounidense promedio tiene una deuda total de $ 36, 714,69. Para una familia de dos sería $ 73, 429,38.

Deuda hipotecaria

El estadounidense promedio tiene una deuda hipotecaria de $ 26, 434,58 ($ 52, 869,15 por familia). Este es un buen ejemplo de los problemas que ocurren cuando dividir por la población total y usar promedios es complicado. Aproximadamente el 68% de las personas en Estados Unidos poseen casas (o tienen títulos de propiedad sobre las que pagan hipotecas). Algunos tienen enormes saldos hipotecarios, mientras que otros casi terminan de pagar sus casas. Si distribuye la deuda solo entre los propietarios, la deuda hipotecaria total por persona aumentaría a $ 38, 874,38.

Deuda HELOC

El estadounidense promedio tiene Deuda HELOC de $ 1, 835,73 ($ 3, 671,47 por familia).

Deuda de préstamos para automóviles

El estadounidense promedio tiene una deuda de préstamo de automóvil de $ 2, 202,88 ($ 4, 405,76 por familia).

Deuda de tarjeta de crédito

El estadounidense promedio tiene deuda de tarjeta de crédito de $ 2, 202,88 ($ 4, 405,76 por familia).

Deuda por préstamos estudiantiles

El estadounidense promedio tiene deuda por préstamos estudiantiles de $ 2, 937,18 ($ 5, 874,35 por familia).

Otra deuda

El estadounidense promedio tiene otras deudas por un total de $ 1, 101,44 ($ 2, 202,88 por familia).

Resultados sorprendentes

De nuevo, lidiar con los promedios y distribuir el endeudamiento total de la nación entre toda la población significa que las personas que no tienen ninguna deuda pueden cargar parte de esa deuda con el promedio. Es posible que algunos de los números anteriores le resulten sorprendentes:la deuda hipotecaria parece más baja de lo que los titulares le hacen creer, al igual que los préstamos estudiantiles y las deudas de tarjetas de crédito. Recientemente, leí artículos que fijaban los préstamos para estudiantes en aproximadamente $ 25, 000 por alumno, pero eso es para personas que en realidad tener préstamos estudiantiles. No todo el mundo tendrá una deuda específica arriba, pero el promedio significa que aterriza sobre sus hombros.

-

¿Qué es la deuda zombi y cómo lidiar con ella?

Si alguna vez lo enviaron a cobranza por una deuda impaga, entonces sabe lo complicado que puede ser este proceso. Las agencias de cobro a menudo son agresivas y recurren a llamadas telefónicas acosad

-

¿Qué es la deuda zombi y cómo lidiar con ella?

Si alguna vez lo enviaron a cobranza por una deuda impaga, entonces sabe lo complicado que puede ser este proceso. Las agencias de cobro a menudo son agresivas y recurren a llamadas telefónicas acosad

presupuesto

- Cómo consolidar la deuda

- Cómo evitar que un cobrador de deudas se comunique con usted

- Cómo le ayudará la consolidación de deuda de tarjetas de crédito

- ¿Cuánto gastas en comida?

- Cómo convertirse en millonario a los 30

- ¿Cómo se puede calcular el impuesto STCG sobre fondos de deuda?

- ¿Cómo consolida sus facturas?

- 22 Estadísticas de ahorros para la jubilación:¿Cómo se compara con el promedio?

- Deuda promedio de tarjetas de crédito en los EE. UU.:¿dónde cae usted?

-

Este es el patrimonio neto promedio de 40 y tantos. ¿Cómo se compara?

Este es el patrimonio neto promedio de 40 y tantos. ¿Cómo se compara? Una vez que llegue a los 40, puede tener más riquezas a tu nombre. Puntos clave Su patrimonio neto es el total de sus activos menos el total de sus deudas. Hay medidas que puede tomar para aumentar...

-

Cómo pagar la deuda

Cómo pagar la deuda Ver video:Cómo saldar deudas Transcripción Abrir ventana nueva Cómo saldar deudas La deuda es una de esas cosas de las que nadie quiere hablar, pero debemos hacerlo, para que podamos ayudarlo a ...