Cómo generar crédito de forma rápida y sencilla

La mayoría de los estadounidenses saben que es importante generar crédito, pero muchos no saben cómo. Si es uno de los que están confundidos acerca de cómo generar crédito, No estás solo.

En 2019, CNBC informó que alrededor del 40% de los estadounidenses no saben cómo funcionan los puntajes de crédito. Esta es una estadística decepcionante, pero no del todo sorprendente, ya que la construcción de crédito todavía está ausente del plan de estudios en la mayoría de las escuelas. ¡Bien por usted por buscar esta valiosa información!

Hoy dia, cubramos algunos conceptos básicos de creación de crédito. En este articulo, Compartiré algunos consejos sobre cómo generar crédito de forma rápida y sencilla.

¿Qué es el crédito?

El crédito es simplemente la capacidad de utilizar dinero prestado.

Cuando piensas en el crédito, probablemente imagines tarjetas de crédito y préstamos (préstamos para estudiantes, préstamos para automóviles, hipotecas, etc). Pero también usa crédito cuando usa servicios como utilidades, alquilar, y su plan de telefonía celular.

Las empresas brindan estos servicios con la expectativa de que pague por su uso cada mes. Es por eso que necesita tener algún crédito establecido para calificar para un apartamento o un teléfono celular. Y si alguna vez le han pedido que haga un depósito para sus servicios públicos, es porque no tenía suficiente historial crediticio positivo para asegurarle a su proveedor de servicios públicos que haría sus pagos a tiempo y en su totalidad.

Para generar crédito, tiene que demostrar que puede confiar en usted para cumplir con sus obligaciones financieras. La única forma de hacerlo es comenzar a usar crédito. ¿No sabe cómo empezar? No hay problema, nos adentraremos en eso en un momento. Pero antes de comenzar su viaje de creación de crédito, usted merece saber por qué es importante un buen crédito.

El buen crédito abre puertas financieras. Cuando tenga un historial crediticio positivo, es más probable que califique para alquilar un apartamento, tarjeta de crédito, auto préstamo, o hipoteca cuando tiene buen crédito. Pero, igualmente importante, califica para mejores tasas de interés en sus préstamos.

El interés es el costo de pedir dinero prestado. Cuanto mejor sea tu crédito, cuanto menor sea su tasa de interés. Y cuanto más baja sea tu tasa de interés, cuanto menos pague por pedir dinero prestado.

Tomar una hipoteca por ejemplo. Si su puntaje de crédito está bien, es posible que pueda obtener una tasa de interés del 4,997%, pero con excelente crédito, podría obtener una tasa tan baja como 3.408% (utilizando tasas de finales de 2019). No parece una gran diferencia, ¿lo hace? Pero en una hipoteca a 30 años por $ 200, 000 hogar, esa diferencia en la tasa de interés puede ahorrarle $ 185 / mes en intereses. Durante la vigencia de su préstamo, ahorras $ 66, 754 en interés!

¿La línea de fondo? El buen crédito paga. El mal crédito es costoso.

Cómo generar crédito

Okey, Entonces, ¿cómo empezar a construir un buen crédito?

Usar una tarjeta de crédito para generar crédito es una opción rápida y efectiva. Pero asegúrese de usar sus tarjetas de crédito con prudencia. Nunca gaste más de lo que puede pagar. Y si puede pagar su saldo en su totalidad todos los meses, ¡nunca tendrá que pagar un centavo en intereses de tarjetas de crédito!

Aquí hay cuatro formas de usar una tarjeta de crédito para generar crédito:

- Conviértete en un usuario autorizado. Pregúntele a un padre o tutor si puede ser un usuario autorizado en su tarjeta de crédito. Debido a que el padre o tutor será responsable de los gastos de su tarjeta de crédito, la compañía de la tarjeta de crédito no se arriesga mucho al permitirle ser un usuario autorizado. Por lo tanto, es muy probable que lo aprueben como usuario para que pueda comenzar a generar crédito.

- Tarjetas aseguradas. Con tarjetas de crédito aseguradas, tienes que depositar un depósito antes de poder usar tu tarjeta. Si no paga su factura, la compañía de la tarjeta de crédito se quedaría con su depósito.

- Tarjetas de estudiante. Las tarjetas de crédito para estudiantes vienen con límites de crédito bajos para ayudar a los estudiantes a aprender a usar el crédito de manera responsable sin endeudarse demasiado.

- Almacenar tarjetas. Las tarjetas de tiendas suelen ser más fáciles de obtener que las tarjetas de crédito generales porque, por lo general, tienen límites bastante bajos y solo se pueden utilizar en determinadas tiendas.

Si tiene miedo de endeudarse demasiado con una tarjeta de crédito (¡y es bueno que sea consciente de sí mismo y honesto!), hay formas de generar un buen crédito sin necesidad de una tarjeta de crédito.

Aquí hay tres opciones:

- Préstamos estudiantiles. Para muchos de nosotros Los préstamos para estudiantes son la única forma en que podemos pagar la universidad. Si bien los préstamos para estudiantes no son ideales, al menos le ayudan a construir su crédito.

- Préstamos para automóviles. Al igual que con los préstamos para estudiantes, Los préstamos para automóviles son una necesidad para muchos de nosotros. Y aunque odiamos las tasas de interés más altas, al menos proporcionan una forma de comprar un automóvil y generar crédito.

- Solicite que se informe el crédito por servicio. El crédito por servicio se trata menos de pedir dinero prestado y más de deber dinero por servicios. Recibos de servicios públicos, pago de renta, y los planes de telefonía celular entran todos en esta categoría. En la mayoría de los casos, sus pagos a tiempo no se informan a las agencias de crédito. Pero si fueran denunciados, le ayudarían a construir un buen crédito. Por lo tanto, comuníquese con sus proveedores y pregúnteles si pueden informar sus pagos a tiempo.

Por lo general, se tarda unos seis meses en establecer un crédito. Eso puede parecer mucho tiempo pero recuerda, los prestamistas necesitan ver un historia de uso responsable antes de que confíen en usted lo suficiente como para prestarle dinero. En términos de su vida financiera en general, seis meses es una gota en el mar.

Empieza pequeño. Tal vez obtenga una tarjeta de crédito estudiantil o asegurada. Ponga solo algunas necesidades en su tarjeta cada mes y pague la factura en su totalidad antes de la fecha de vencimiento. Luego, en seis meses a un año, solicitar más crédito, como una segunda tarjeta de crédito con un límite superior. Utilice esta tarjeta de la misma manera que la primera para demostrar que se puede confiar en que seguirá siendo responsable incluso con más crédito.

Continúe haciendo pagos a tiempo todos los meses, y antes de que te des cuenta, ¡tendrás un crédito excelente!

¿Cómo se calculan las puntuaciones de crédito?

Una parte clave de su historial crediticio es su puntaje crediticio. Su puntaje de crédito es la calificación numérica que se le asigna en función de su historial de uso de crédito. Probablemente haya escuchado el término "FICO Score". Este es un tipo específico de puntaje crediticio.

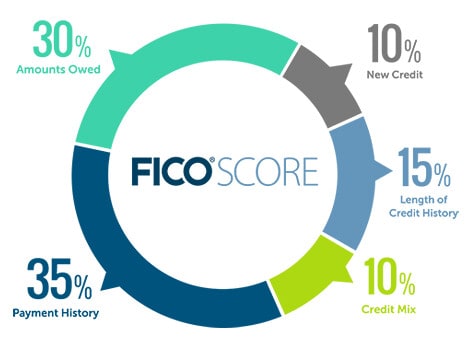

Su puntaje de crédito se compone de cinco factores clave:

- Historial de pagos:¿pagas a tiempo? Apunte a cero pagos atrasados.

- Utilización:¿cuánto de su crédito disponible usa? Intente utilizar menos del 30% de su límite de crédito disponible.

- Duración del historial crediticio:¿cuánto tiempo han estado abiertas sus cuentas? El mas largo, el mejor. Es por eso que no desea cerrar sus cuentas.

- Actividad reciente:¿ha solicitado más crédito recientemente? Solicitar demasiado crédito en un período de seis meses parece sospechoso.

- Combinación de créditos:¿qué tipo de préstamos tiene? Por lo general, no desea tener solo a corto plazo, préstamos de alto riesgo. Los prestamistas se sienten más cómodos si tiene una combinación de tarjetas de crédito y préstamos a plazos (como un préstamo para estudiantes, auto préstamo, o hipoteca).

Estos cinco factores no se ponderan por igual. Algunos importan más que otros. Aquí está el desglose para calcular su puntaje FICO Score:

- Historial de pagos:35%

- Utilización:30%

- Duración del historial crediticio:15%

- Actividad reciente:10%

- Mix de crédito:10%

Para más información sobre este tema, Consulte nuestra práctica guía sobre su puntaje crediticio (y por qué es importante).

Cómo aumentar su puntaje crediticio

Una vez que abra su primera tarjeta de crédito u obtenga su primer préstamo, aumentará su puntaje crediticio con el tiempo simplemente haciendo pagos a tiempo todos los meses. Si le preocupa que se olvide de realizar los pagos, Configure el pago automático para que nunca tenga que pensar en ello.

Y hay algunas otras cosas que puede hacer para aumentar rápida y fácilmente su puntaje crediticio.

- Corrija cualquier error en su informe crediticio. Los errores en los informes de crédito son sorprendentemente comunes y pueden reducir su puntaje. Obtenga un informe crediticio gratuito en línea al menos una vez al año para verificar si hay errores.

- No solicite demasiadas tarjetas a la vez. Distribuya sus solicitudes de seis meses a un año.

- No lleve un gran saldo. Mantenga su saldo por debajo del 30% de su crédito disponible para demostrar que no se está excediendo.

- No cierre sus cuentas. Incluso cuando se cancela una tarjeta de crédito, mantenga la cuenta abierta y úsela para sus necesidades de vez en cuando. Esto aumentará la duración de su historial crediticio y su puntaje crediticio general.

Tener un buen crédito es fundamental para su salud financiera a largo plazo. Para construir un buen crédito, tienes que usar las herramientas de crédito con prudencia. Hacer sus pagos a tiempo de manera constante es la mejor manera de aumentar su puntaje crediticio a lo largo del tiempo.

La construcción de un buen crédito no ocurre de la noche a la mañana. Pero tampoco requiere mucho tiempo ni esfuerzo. Simplemente use su crédito de manera responsable y haga esos pagos a tiempo todos los meses. Dentro de seis meses a un año, tendrá un historial crediticio establecido.

Pero recuerde:el hecho de que tenga una tarjeta de crédito no significa que deba incurrir en cargos por intereses o deudas con la tarjeta de crédito. Pague su factura en su totalidad todos los meses para evitar problemas con la tarjeta de crédito.

-

Cómo construir y establecer crédito comercial rápido de la manera correcta

Construir crédito comercial no es lo mismo que su crédito personal. Esto es lo que necesita saber para hacerlo para que su empresa pueda comenzar a financiar compras. Como propietario de una empr

-

Cómo solicitar una tarjeta de crédito (y elegir la adecuada para usted)

Solicitar una tarjeta de crédito es un proceso relativamente simple. Sin embargo, encontrar la tarjeta de crédito *adecuada* requiere un poco más de investigación. Comience por comprender su puntaje d

presupuesto

- Cómo cambiar el PIN de una tarjeta de crédito

- Cómo rastrear el uso de una tarjeta de crédito robada

- Cómo personalizar la imagen de su tarjeta de crédito

- ¿Cómo generan crédito los adolescentes?

- Cómo disputar los cargos de la tarjeta de crédito

- Cómo construir su crédito

- Cómo pagar la deuda de la tarjeta de crédito rápidamente:la forma inteligente

- Cómo construir crédito de la manera correcta

- Débito vs. crédito:cómo se comparan las recompensas

-

Cómo funcionan las millas de las tarjetas de crédito y cuáles son las mejores

Cómo funcionan las millas de las tarjetas de crédito y cuáles son las mejores Las millas de tarjeta de crédito son puntos que acumula después de realizar compras elegibles con su tarjeta de crédito. Cuando tenga suficiente, puede reservar alojamiento de viaje con descuento (a v...

-

Cómo funcionan los puntos de recompensa de las tarjetas de crédito y cuáles son las mejores tarjetas

Cómo funcionan los puntos de recompensa de las tarjetas de crédito y cuáles son las mejores tarjetas El valor de los puntos de recompensa de la tarjeta de crédito difiere de una tarjeta a otra, pero si está buscando una tarjeta híbrida de devolución de efectivo y recompensas de viaje, una tarjeta de ...