Presupuesto 101:cómo hacer un presupuesto en 5 pasos prácticos

La creación de un presupuesto puede ofrecerle tranquilidad y más confianza para administrar sus finanzas. Un presupuesto básico es todo lo que necesita para hacerse cargo de su dinero y ayudarlo a lograr más de sus sueños financieros.

- Introducción al presupuesto:qué es un presupuesto

- Cómo crear un presupuesto:5 pasos prácticos

- Desglose del presupuesto para principiantes

- Calculadora de presupuesto 50/30/20

- Seleccionar una herramienta de presupuestación que se adapte a su estilo de vida

- Obstáculos y errores comunes en el presupuesto

- Conclusiones clave:presupuesto básico

Introducción al presupuesto:¿qué es un presupuesto?

Un presupuesto es un esquema financiero diseñado para medir y orientar sus ingresos y gastos durante un cierto período de tiempo. como un mes, un cuarto, o un año. Con una comprensión de los conceptos básicos del presupuesto, puede realizar un seguimiento de la cantidad que gana en comparación con lo que gasta y ahorra.

¿Por qué quiero un presupuesto? Consumer.gov dice que hacer un presupuesto puede ayudarlo a determinar su plan de gastos y, a su vez, mostrarle dónde debe limitar sus gastos y en qué puede gastar más dinero.

Hay muchas formas de mantener un presupuesto:con una hoja de cálculo, papel y bolígrafo, oa través de una aplicación de presupuesto.

Ya sea que sea nuevo en administrar sus propias finanzas, nunca aprendí a hacer un presupuesto, o estás cansado de vivir de sueldo a sueldo, esta publicación es para ti. En nuestra guía de Presupuesto 101, repasaremos algunos conceptos básicos de la presupuestación, mostrarle cómo crear un presupuesto, enseñarle cómo evitar contratiempos comunes relacionados con el presupuesto, y ultimamente, darle una calculadora de presupuesto y algunos consejos de presupuesto para crear un presupuesto que sea eficiente y funcional para su estilo de vida.

¿Necesita saber cómo crear un presupuesto lo antes posible? Lea de principio a fin un curso completo sobre Presupuesto 101.

Cómo crear un presupuesto:5 pasos prácticos

Para planificar su presupuesto, necesitará algunos datos clave. Con estos componentes básicos, tendrá una base para su presupuesto que podrá modificar a medida que pasan los meses y cambian sus circunstancias financieras. Para acercarte un paso más a tus metas financieras, veamos cómo crear un presupuesto paso a paso.

1. Calcule sus ingresos mensuales después de impuestos

Un ingreso mensual preciso es la piedra angular de un presupuesto exitoso. Sin saber cuánto dinero tiene realmente en su billetera, es bastante difícil asignar fondos para ahorrar, gasto, y liquidación de deudas pendientes. Pero calcular sus ingresos mensuales requiere un poco más de esfuerzo que analizar sus cheques de pago mensuales.

Para saber cuánto estás Realmente ganador, tendrá que hacer un poco de matemáticas sencillas, no se preocupe, lo guiaremos por todo el camino.

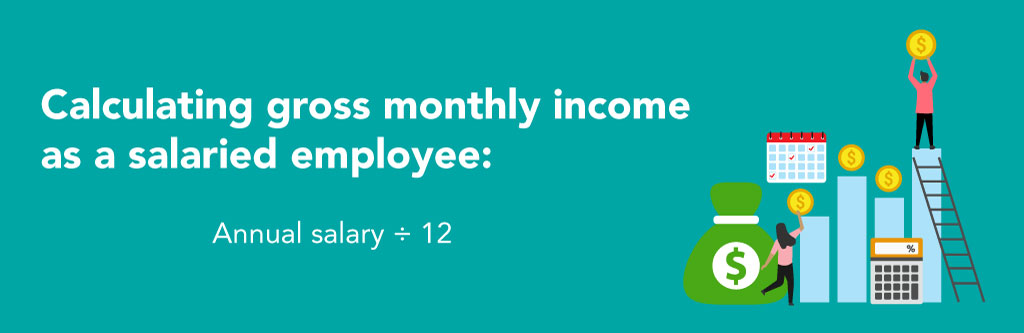

Calcular sus ingresos mensuales como asalariado

Uno de los beneficios de ser un empleado asalariado es saber exactamente qué esperar de su cheque de pago, mes tras mes, y esta estructura de pago le servirá como un beneficio adicional cuando esté elaborando un presupuesto mensual. Para calcular su ingreso mensual antes de impuestos como empleado asalariado, todo lo que necesita hacer es dividir su salario anual entre 12.

Ahora que ya ha calculado sus ingresos brutos mensuales, Deberá deducir impuestos y otros gastos que puedan reducir su salario, como beneficios médicos y contribuciones a un plan de jubilación patrocinado por el empleador. Le mostraremos cómo calcular este número en un momento, pero primero repasaremos cómo los empleados por hora pueden calcular los ingresos mensuales.

Calcular sus ingresos mensuales como empleado por hora

Si es un empleado por horas, sus ingresos mensuales no siempre son tan consistentes como le gustaría, pero con la técnica de presupuestación adecuada, definitivamente puede definir un presupuesto que maximice sus ingresos mensuales y lo acerque más a alcanzar sus mayores metas financieras. A continuación, le mostramos cómo calcular sus ingresos mensuales como empleado por hora:

Veamos un ejemplo:

Keith es un empleado por hora que gana $ 15 la hora trabajando 40 horas a la semana, haciendo que su ingreso bruto semanal sea de $ 600. Keith multiplica este número por 50 para reflejar las semanas que planea trabajar durante el año (menos sus dos semanas de vacaciones). Luego, divide por 12 y estima que su salario mensual bruto es de $ 2, 500.

Recordar, este número no tiene en cuenta las deducciones que pueden afectar su salario neto, por lo que ahora tendrá que restarlos de sus ingresos brutos mensuales para obtener una imagen precisa para construir su presupuesto mensual.

Reste impuestos y otras deducciones de su ingreso bruto mensual.

Para obtener la imagen más precisa de su salario neto mensual, deberá restar impuestos y otras deducciones de sus ingresos.

- Impuestos federales:para conocer su obligación tributaria federal cada mes, refiérase a su ingreso bruto anual que calculó antes. Luego, compare sus ingresos con las tasas de impuestos federales sobre la renta para averiguar qué porcentaje de sus ingresos se destinará a sus impuestos federales sobre la renta. Una vez que haya encontrado este número, divida por doce para estimar sus obligaciones tributarias mensuales.

- Impuestos estatales:calcular sus impuestos estatales sobre la renta es esencialmente lo mismo que encontrar su obligación tributaria federal, Pero esta vez, deberá consultar las tasas de impuestos sobre la renta de su estado. Multiplique su ingreso anual por su tasa impositiva, luego, divida por doce para ver cuánto debe en impuestos cada mes.

- Impuestos al Seguro Social y al Medicare:según el IRS, las tasas de retención federales para FICA son:

-6,2% para la Seguridad Social

-1,45% para Medicare - Misc:Dependiendo de su situación financiera, Es posible que tenga que considerar otras deducciones al calcular su salario neto mensual. Use cheques de pago anteriores para ayudarlo a determinar cuánto dinero se retendrá para contabilizar las contribuciones 401k, beneficios etc.

2. Identificar gastos fijos y variables

Una vez que tenga una idea clara de cuánto dinero está realmente trabajando cada mes, es hora de averiguar cómo lo está gastando ... o cómo deberían gastarlo. Hay dos tipos principales de gastos que debe tener en cuenta al elaborar su presupuesto:gastos fijos y variables. La diferencia entre los dos es que los gastos fijos tienden a costarle la misma cantidad cada mes, mientras que los gastos variables ... varían.

Gastos fijos

Sus gastos fijos, como el pago de la renta, comestibles, transporte, y es probable que los costos de atención médica absorban una gran parte de su presupuesto, lo que hace que sea aún más importante realizar un seguimiento a medida que pasan los meses.

Para determinar qué parte de su presupuesto se destina a gastos fijos, Empiece por crear una lista de sus gastos habituales. A continuación, se incluye una lista de gastos fijos comunes que lo ayudarán a comenzar:

- Alquilar

- Hipoteca

- Pagos de coche

- Préstamos estudiantiles

Una vez que haya creado una lista completa, calcular una estimación mensual para cada uno, para que sepa qué parte de sus ingresos debería dedicarle. Si no está seguro de cuánto cuesta algo, revise las facturas anteriores y los extractos de las tarjetas de crédito para ver lo que ha gastado en el pasado.

Gastos variables

Si perteneces a un gimnasio, ir a una cita semanal, o realizar una compra en una aplicación de compras, asegúrese de tener en cuenta estos costos en su presupuesto. A diferencia de los gastos fijos que se mantienen relativamente al mismo costo cada mes, Estos artículos diversos pueden cambiar mes tras mes.

Algunos ejemplos de gastos de presupuesto variable incluyen:

- Entretenimiento

- Comestibles

- Salir a cenar

- Gas

- Ropa

- Tener una cita

- Viaje compartido

- Utilidades

Determinar cuánto gasta en gastos de vida variables cada mes puede ser complicado, ya que rara vez es consistente. pero es importante obtener una estimación cercana para que pueda determinar si puede mantener los mismos hábitos de gasto o si necesita recortar en ciertas áreas. Use sus extractos bancarios mensuales para estimar sus gastos variables, y a la vez, establecer límites para cada categoría.

Cómo tener en cuenta los gastos en su presupuesto

Si está utilizando una de nuestras plantillas de presupuesto gratuitas, simplemente ingrese los valores de estos gastos fijos en su hoja de cálculo de presupuesto para ayudar a planificar su estrategia financiera cada mes. En la aplicación Mint, puede conectar su cuenta bancaria para identificar fácilmente los gastos recurrentes, o ingrese su propio presupuesto para gastos fijos.

3. Establezca metas de ahorro y liquidación de deudas

Como vio en el paso dos, si tiene préstamos estudiantiles y saldos de tarjetas de crédito, querrá atribuir parte de su presupuesto mensual a pagarlos. Cada mes, asigne una cierta cantidad a estos pagos mensuales. Cuanto antes pague las deudas, menos intereses pagarás en general, y cuanto más cerca esté de alcanzar sus mayores metas financieras.

Al crear un presupuesto personal, Incluya estos tipos de deudas en su planificación:

- Préstamos estudiantiles

- Deuda de tarjeta de crédito

- Pagos hipotecarios

- Préstamos para automóviles

- Préstamos comerciales

- Préstamos personales

Si está al día con sus facturas y quiere guardar fondos para la jubilación o ahorrar para un automóvil nuevo, es útil establecer objetivos concretos, luego, divídalos en trozos del tamaño de un bocado que se puedan lograr. Tener problemas para pensar en realistas metas financieras significativas? Eche un vistazo a estos ejemplos a corto y largo plazo:

Metas financieras a corto plazo

- Ahorre suficiente dinero para unas próximas vacaciones

- Acumule su fondo de emergencia

- Realiza mejoras en tu casa o vehículo.

- Ahorre dinero en efectivo para la compra de regalos navideños

- Pague su tarjeta de crédito

- Ahorre lo suficiente para mudarse por su cuenta

Metas financieras a largo plazo

- Establecer un presupuesto de jubilación para crear una cuenta de jubilación

- Pague su hipoteca o préstamos estudiantiles

- Empieza tu propio negocio

Si está utilizando la aplicación Mint, puede configurar objetivos personalizados para sus ahorros en la sección de presupuesto. Simplemente agregue un presupuesto, definir una cantidad en dólares, y supervise su progreso.

4. Registre sus gastos

Conoces esa sensación cuando estás yendo a la tienda de comestibles, el cajero anuncia su total, deslizas tu tarjeta, y cuando esté cargando las bolsas de la compra en su automóvil, se da cuenta de que ni siquiera registró el monto total que pagó. Es preocupante fuera de la experiencia corporal, pero todos hemos estado allí.

Es por eso que el seguimiento de sus gastos es tan importante. Es fácil volverse complaciente con la cantidad de dinero que está gastando y terminar con una deuda renovable gobernando sus finanzas. Según el método de presupuestación que elija:aplicación de presupuestación, pluma y papel, o herramienta de presupuesto en línea:puede elegir la forma de registrar sus gastos que mejor se adapte a su estilo de vida.

A continuación, se ofrecen algunos consejos para que el seguimiento de los gastos sea más fácil y eficaz:

- Deshazte del efectivo: Cíñete a los pagos con tarjeta si tienes problemas para controlar cuánto dinero gastas cada mes. De esta manera, puede consultar sus extractos bancarios en línea para controlar fácilmente sus gastos.

- Verifíquese usted antes de que se destruya a sí mismo: Asegúrese de analizar sus hábitos de gasto semanalmente. Reúna todos los recibos o estados de cuenta que tenga y verifique si está dentro del presupuesto o si necesita reducir sus gastos durante el resto de su ciclo presupuestario. Hacer un presupuesto le ayudará a controlar sus gastos para que pueda seguir viviendo dentro de sus posibilidades.

- Vaya a la vieja escuela:si prefiere saltarse la tecnología y adoptar un enfoque más táctil para presupuestar, un bolígrafo y un talonario de cheques funcionarán bien. Solo asegúrese de tener el hábito de registrar sus gastos tan pronto como haya pasado la tarjeta.

- Pruebe el estilo de la nueva escuela:si no puede molestarse en sacar un bolígrafo y un papel cada vez que vaya a la caja registradora, el seguimiento automático de gastos podría ser una mejor alternativa. Usando la aplicación Mint, puede conectar su cuenta bancaria para registrar sin esfuerzo sus gastos y monitorear las tendencias de las transacciones.

5. Realice un seguimiento de su progreso presupuestario, revisión, y revisar

Crear un presupuesto básico es una gran victoria financiera. Le ayuda a asegurarse de que puede cubrir sus gastos y alcanzar hitos emocionantes, como comprar una casa o cancelar sus préstamos estudiantiles. A medida que continúe con el presupuesto, haga los ajustes que considere oportunos. Tu ingreso, los gastos o el estilo de vida pueden cambiar, y es importante asegurarse de que su presupuesto siga funcionando para usted y su futuro.

Establezca un cronograma de presupuesto y asegúrese de revisar su presupuesto de manera regular, cada semana, cada mes, o al menos cada trimestre para ver si hay cambios importantes, o se han producido hitos. Esto no solo lo ayudará a reconocer y celebrar sus éxitos, pero también lo alentará a reevaluar y adaptar su estrategia según sea necesario.

Desglose del presupuesto para principiantes

Ahora que sabe cómo hacer un presupuesto, es hora de discutir las mejores prácticas y los conceptos básicos del presupuesto para asegurarse de que su presupuesto se adapte a su dinero y a su estilo de vida.

Cómo elegir el estilo de presupuestación que mejor se adapte a sus necesidades

Esto es lo que pasa con el presupuesto. En realidad, no existe un enfoque único para todos que funcione para todas las personas. Dependiendo de sus hábitos de gasto, metas financieras, estilo de vida, y tu relación con el dinero en general, una táctica presupuestaria puede tener más sentido para usted que otra. Echemos un vistazo a algunos métodos de presupuestación que puede probar.

Controle las transacciones con el método del sobre

El sistema de sobres es un enfoque de presupuestación simple que implica gastar con efectivo en lugar de plástico.

Si tiene un presupuesto de $ 100 para comer en restaurantes, ponga esa cantidad en un sobre. Cuando se acabe el dinero, hay que esperar hasta el mes que viene para volver a comer fuera.

Si tiene un presupuesto de $ 200 para comestibles, ponga $ 200 en un sobre de “comestibles”. Si está en la línea de pago y el total asciende a $ 203, tendrás que devolver algo.

El método del sobre le ayuda a ser más estricto con su presupuesto. Los bolsillos de efectivo son un recordatorio visual y tangible de cuánto dinero está dedicando a cada área de su vida.

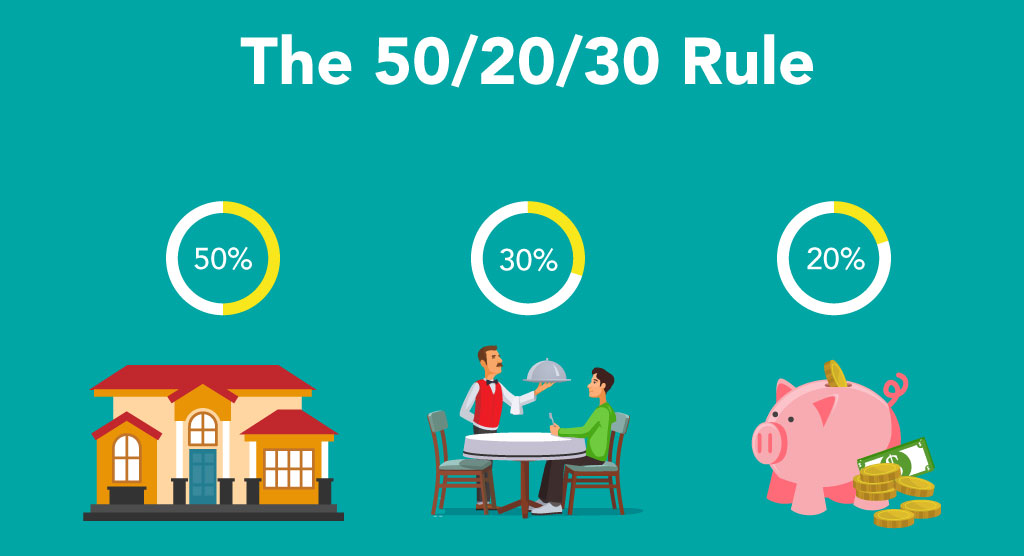

Siga la regla 50/30/20

Los expertos financieros recomiendan la directriz 50/30/20 como estrategia financiera básica, especialmente para jóvenes profesionales. También puede usar la nueva calculadora de presupuesto 50 30 20 para ayudarlo a crear su nuevo presupuesto.

La regla dice que debes asignar un 50%, 30%, y el 20% de sus ingresos a las siguientes categorías:

- Esenciales:50%

-Alquiler / Hipoteca

-Utilidades

-Pagos de deuda

-Facturas

-Comestibles - Gastos personales:30%

-Entretenimiento

-Comer fuera

-Noche de cita

-Compras de artículos no esenciales - Ahorro:20%

–Ahorros de emergencia

-Cuenta de retiro

-Fondo de viajes

–Fondo para días lluviosos

Calculadora 50/30/20

Calculadora de presupuesto 50/30/20 A continuación, le indicamos cuánto tiene para:Esenciales $ 0.00 Deseos $ 0.00 Ahorros $ 0.00 Ingresos mensuales después de impuestos Reiniciar

Considere un presupuesto de base cero

Con la técnica de presupuesto de base cero, cada mes comienza y termina con cero dólares. Cuando construye su presupuesto de base cero, cada dólar tiene un propósito. Echemos un vistazo a un presupuesto de muestra utilizando el método de base cero. Si gana $ 3, 500 cada mes, atribuye cada dólar a un gasto. Podrías poner $ 1, 750 para gastos de manutención, $ 700 para pagar deudas, y $ 1, 050 para gastos personales como ir al cine o ahorrar para las vacaciones. Al final del mes, tu saldo es cero, porque cada dólar está contabilizado.

Tenga en cuenta, la base cero no significa que estés gasto cada dólar que ganes, sino más bien, que cada uno está asignado a una categoría diferente, ¡cuenta de ahorros incluida!

Seleccionar una herramienta de presupuestación que se adapte a su estilo de vida

Como mencionamos antes, la metodología única para todos no es válida cuando se trata de presupuestos personales. Su situación financiera es completamente única para usted, ya sea que estemos hablando de sus ingresos, gastos, o tus metas financieras, por lo que tiene sentido adaptar su estrategia presupuestaria a sus preferencias individuales.

A continuación, se ofrecen algunos consejos que le ayudarán a encontrar una herramienta de presupuestación que tenga sentido para usted:

- Leer reseñas, o pregunte:aunque el dinero puede considerarse un tema tabú, eso no significa que deba andar de puntillas en las técnicas de presupuestación en su relación o con sus amigos. Probablemente confíes en sus opiniones más que en nadie, después de todo. Vea qué herramientas utilizan y pregúnteles qué les gusta y qué no de su método de presupuestación actual.

- Pruébelo:antes de comprar cualquier suscripción de presupuesto pagada, Prueba la prueba gratuita. De esta manera, podrá familiarizarse con las funciones y decidir si es una herramienta que continuará usando.

- Considere la compatibilidad: Si desea automatizar el seguimiento de sus gastos, asegúrese de que la herramienta de presupuestación que desea utilizar pueda integrarse con su banco y los emisores de tarjetas de crédito.

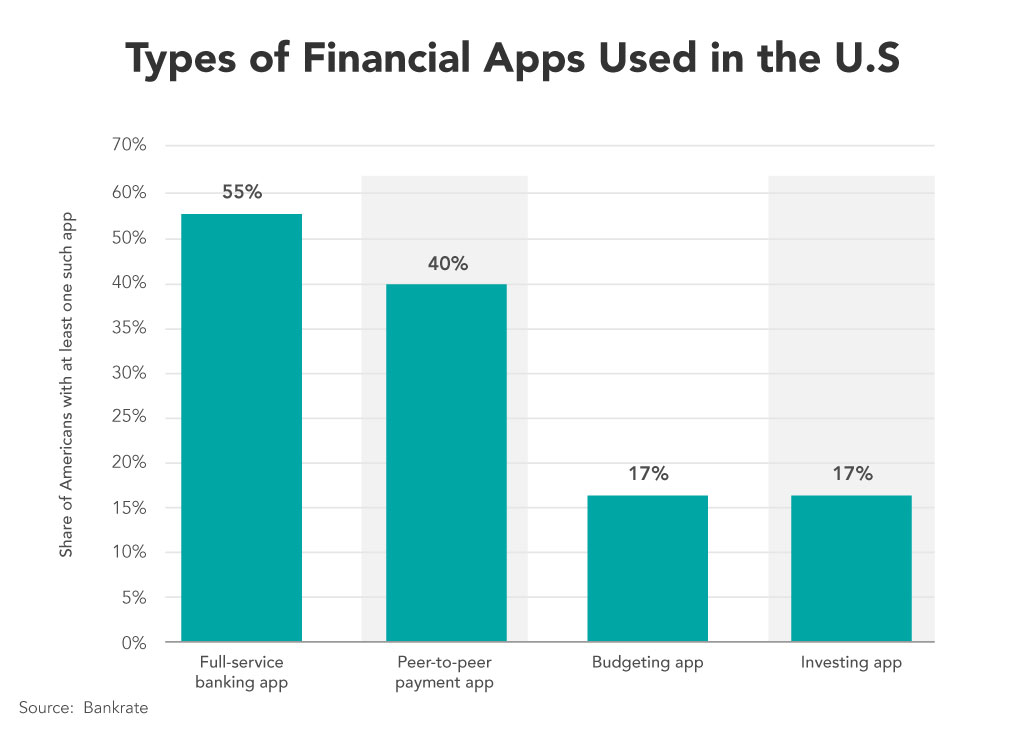

- Utilice una plantilla o herramienta adaptada a sus necesidades:Dependiendo de sus circunstancias financieras, es posible que necesite un presupuesto simple, o uno que sea específico para sus ingresos y gastos. O quizás necesite una funcionalidad adicional como la capacidad de inversión o la capacidad de realizar transacciones entre pares. Según una encuesta reciente, El 55% de los estadounidenses utilizan una aplicación bancaria de servicio completo.

Al seleccionar una herramienta de presupuestación, considere cómo la usará y cómo se adapta la herramienta a su estilo de vida y sus objetivos financieros. Nuestras plantillas de presupuesto incluyen las siguientes categorías:

Al seleccionar una herramienta de presupuestación, considere cómo la usará y cómo se adapta la herramienta a su estilo de vida y sus objetivos financieros. Nuestras plantillas de presupuesto incluyen las siguientes categorías: - Presupuesto familiar

- Presupuesto familiar

- Presupuesto estudiantil

Obstáculos y errores comunes en el presupuesto

Antes de emprender su viaje hacia un mejor presupuesto, es hora de hablar sobre algunos de los obstáculos que puede encontrar en su camino. Como la mayoría de las cosas en la vida (o el mar en este caso), el presupuesto no siempre es claro, puede haber aspectos que son difíciles o ambiguos. Factorizando al azar, los gastos únicos o el cálculo de un trabajo a tiempo parcial pueden complicar su presupuesto, pero confía en nosotros, ¡Tu viaje puede (y debe) continuar! A continuación se ofrecen algunos consejos para asegurarse de tener el presupuesto más preciso, sin importar las circunstancias.

1. Estimación de ingresos irregulares

Si eres autónomo o trabajas en un ajetreo secundario, Es probable que tenga ingresos irregulares que pueden ser difíciles de predecir. En estos casos, es mejor estimar una cantidad conservadora (baja), para que no gaste de más. Revise los ingresos de los últimos 3 a 6 meses y observe cualquier patrón. ¿Puede encontrar una tarifa por hora aproximada o una tarifa semanal por lo que trae? Si es nuevo en un trabajo, como ser camarera, pregúntele a un compañero de trabajo cuánto suele ganar en propinas para ayudarlo a pronosticar sus salidas de propinas mensuales. Sobre todo, haga todo lo posible para crear una estimación de ingresos, sabiendo que puede modificarla en el camino.

2. Pagar los gastos de emergencia

Desafortunadamente, accidentes y facturas inesperadas le suceden a todo el mundo. Desde problemas con el automóvil hasta pérdida del trabajo y gastos médicos, Las emergencias pueden ser costosas y tener un presupuesto de emergencia de respaldo puede ayudar a reducir los gastos. Una factura inesperada puede afectar nuestro presupuesto, y te hace retroceder. Si ocurre un incidente, trate de incluir el gasto en su presupuesto mientras paga sus otras facturas. Por ejemplo, es posible que desee reducir las cenas fuera durante el mes, o elija un turno adicional para ayudarlo a cubrir una factura. Si puedes, Incluya un fondo de emergencia en su presupuesto para proteger sus finanzas frente a situaciones inesperadas en el futuro.

3. Olvidar gastos únicos

Elementos como membresías anuales, vacaciones y los regalos para familiares y amigos a menudo se olvidan al crear presupuestos. Si puedes, Aparte una pequeña cantidad de efectivo cada mes para estos gastos adicionales. Puede estimar el costo esperado para el año y contabilizarlo en su presupuesto mensual. Por ejemplo, si normalmente gasta $ 300 en regalos de Navidad, Aparte $ 25 adicionales cada mes para dar cuenta de estos gastos adicionales. Para cuando llegue diciembre tendrá el efectivo disponible para gastar en regalos.

Conclusiones clave:presupuesto básico

- Crear un presupuesto es realmente tan simple como seguir estos cinco pasos:

- Calcular su salario neto

- Estimando tus gastos

- Establecer metas de ahorro y liquidación de deudas

- Registrar sus gastos

- Seguimiento de su progreso

- Para encontrar el método y las herramientas de presupuestación adecuados para usted, considerar la compatibilidad, pregunta por ahí, y prueba diferentes opciones

- Evite las trampas presupuestarias preparándose para circunstancias inesperadas y adaptando su estrategia presupuestaria según sea necesario

Regístrese en Mint para ayudarlo a cumplir con su presupuesto y objetivos

Deje que la aplicación Mint haga el trabajo pesado por usted. Puede calcular tus ingresos, totalice su gasto por categoría, y ayudarlo a conquistar sus metas de ahorro. El seguimiento de los gastos con la aplicación es simple y accesible, sin importar dónde se encuentre.

-

Cómo hacer un presupuesto base cero para su negocio

El presupuesto de base cero, a diferencia de un presupuesto estándar, inicia el proceso presupuestario desde cero. Obtenga más información sobre el presupuesto de base cero para ver si es adecuado par

-

Cómo hacer un presupuesto

Ver video:Cómo hacer un presupuesto Transcripción Abrir ventana nueva Cómo hacer un presupuesto Hacer un presupuesto es un paso fundamental para tomar el control de su bienestar financiero. Así

presupuesto

- Cómo hacer una hoja de trabajo de presupuesto mensual

- ¿Cómo pueden ayudar a las empresas los presupuestos flexibles?

- Cómo llevar a cabo un análisis presupuestario sofisticado

- Cómo tener éxito en la elaboración de presupuestos flexibles

- Cómo crear un planificador de presupuesto mensual personalizado

- Presupuesto de base cero 101

- Cómo hacer un presupuesto

- Cómo planificar un presupuesto semanal

- Cómo hacer un presupuesto

-

Cómo hacer un presupuesto para la separación

Cómo hacer un presupuesto para la separación ¿Necesita averiguar cómo hacer un presupuesto para la separación? Es posible que estés temiendo este momento, o simplemente parece tan complejo que lo pospusiste lo más posible. Si usted y su pareja s...

-

Cómo apegarse a un presupuesto:Hábitos presupuestarios comprobados

Cómo apegarse a un presupuesto:Hábitos presupuestarios comprobados ¿Necesita consejos para ajustarse a un presupuesto? Usted no está solo. ¡A menudo es la parte más difícil! A veces se siente como si una carrera de bocadillos a altas horas de la noche, una valiente ...