Cómo crear un presupuesto de emergencia para lidiar con COVID-19

Esta publicación se puede encontrar en español aquí.

Este contenido es para el primer paquete de alivio de estímulos, La ayuda del coronavirus, Ley de seguridad económica y de socorro (la Ley CARES), que se convirtió en ley en marzo de 2020. ¿Está buscando las últimas noticias sobre el paquete de medidas de estímulo? Para obtener más información sobre The American Rescue Plan, el paquete de medidas de estímulo que se convirtió en ley en marzo de 2021, por favor visite el Publicación del blog "Plan de rescate estadounidense:qué significa para usted y una tercera verificación de estímulo" .

COVID-19 ha tenido un impacto profundo en muchas vidas y economías individuales en todo el mundo. Con las empresas cambiando a operaciones remotas, puertas de restaurante cerradas, y un mercado de valores a la baja, El cierre de gran parte de la economía estadounidense ha afectado a millones de estadounidenses. Desde que todo el brote de coronavirus aterrizó en los EE. UU., más de 10 millones de estadounidenses han solicitado el desempleo con la esperanza de recuperar su reciente pérdida de ingresos.

Si eres como muchos estadounidenses que están lidiando con la actual crisis de COVID-19, probablemente esté preocupado por sus finanzas. Si su cheque de pago o su estilo de vida se han visto afectados por la pandemia o no, es importante mantener la estabilidad financiera durante un momento de incertidumbre. La mejor manera de evitar una emergencia financiera es preparar un presupuesto de emergencia que funcione para usted y su hogar.

Proteger sus finanzas en medio de una pandemia mundial puede parecer una hazaña imposible, pero con el presupuesto adecuado puede prepararse adecuadamente para cualquier gasto imprevisto que pueda surgir en su camino. Usando esta guía, le mostraremos cómo crear un presupuesto de emergencia y obtener la tranquilidad que se merece durante estos tiempos sin precedentes.

- ¿Qué es un presupuesto de emergencia?

- Cómo crear un presupuesto de emergencia:una guía paso a paso

- Paso 1:evalúe su presupuesto actual

- Paso 2:divide tus gastos

- Paso 3:ajusta tu presupuesto

- Paso 4:Explore los beneficios disponibles

- Paso 5:reevalúe sus objetivos financieros

¿Qué es un presupuesto de emergencia?

En su esencia, un presupuesto de emergencia prioriza la supervivencia por encima de todo. Aunque es similar a su presupuesto semanal o mensual promedio, Un presupuesto de emergencia es aquel que elimina todos los gastos innecesarios y solo tiene en cuenta sus necesidades básicas y responsabilidades financieras.

Cuando se usa de manera efectiva, un presupuesto de emergencia puede proporcionar un margen financiero adicional que le permite depositar más en un fondo de emergencia o simplemente estirar su dinero por más tiempo. Reducir los costos y cambiar las prioridades de los gastos es una realidad que muchos estadounidenses enfrentan hoy en día, ya que COVID-19 ejerce presión sobre su bienestar financiero.

Debido a la naturaleza impredecible del coronavirus, esperar lo inesperado debe ser una pieza integral de su rompecabezas de planificación presupuestaria. Por último, su presupuesto de emergencia debe tener en cuenta los costos necesarios para llegar a fin de mes y todas las ganancias sobrantes deben destinarse a un fondo de emergencia.

Cómo crear un presupuesto de emergencia:una guía paso a paso

Crear un presupuesto de emergencia es muy parecido a crear su presupuesto mensual habitual, sin embargo, en lugar de asignar fondos para gastos auxiliares como una membresía en un gimnasio o cenas en restaurantes, su enfoque está más posicionado en cómo cubrir las necesidades básicas y dedicar el resto a asegurar su estabilidad futura.

Tome una calculadora y tenga a mano sus antiguos planes presupuestarios; analicemos cómo crear un presupuesto de emergencia, paso a paso.

Paso 1:evalúe su presupuesto actual

Para crear un presupuesto de emergencia exitoso, primero debe comprender el estado de sus finanzas prepandémicas. Su presupuesto actual revelará todo lo que necesita saber sobre sus gastos actuales y hacia dónde va su dinero.

Haga una lista de todos sus gastos mensuales , incluidos los costos recurrentes y variables, así como las necesidades y deseos. Para tener una visión más amplia de estos cargos, puede ser útil revisar sus transacciones de Mint, estados de cuenta mensuales bancarios o de tarjetas de crédito. Sume la suma de estos gastos para calcular sus gastos mensuales.

Ahora, compare sus gastos mensuales con sus ingresos actuales. Esto es especialmente crítico si recientemente se ha quedado desempleado o ha recibido un recorte salarial. Esta comparación le dará una visión precisa de cómo deberá modificar sus gastos para adaptarse a sus necesidades básicas mientras asigna los ingresos residuales para gastos futuros o un fondo de emergencia.

Paso 2:divide tus gastos

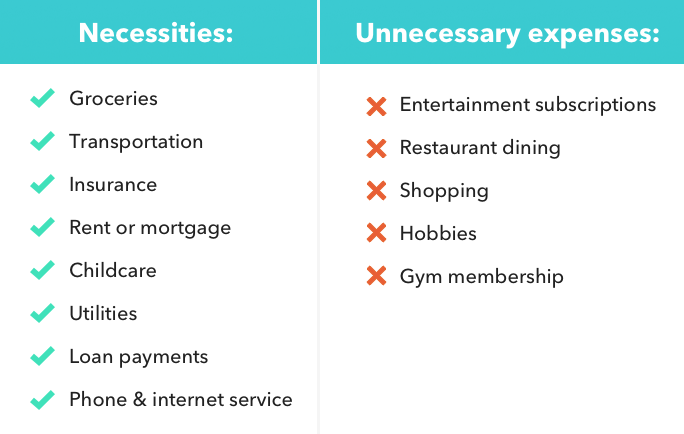

Una vez que haya desarrollado una lista completa de sus gastos mensuales, divídalos en dos categorías:necesidades y gastos innecesarios. Dado que los elementos esenciales del estilo de vida varían de una persona a otra, depende de usted determinar sus necesidades a partir de sus deseos. Tenga en cuenta que cuantos más deseos pueda renunciar, más dinero tendrá que destinar a las necesidades futuras.

Para ayudarlo a comenzar, utilice estas listas de necesidades comunes y gastos innecesarios:

Necesidades - También conocidos como gastos fijos, las necesidades incluyen todo lo que garantice que se satisfagan sus necesidades básicas. Ejemplos incluyen:

- Comestibles

- Transporte

- Seguro

- Alquiler o hipoteca

- Cuidado de niños

- Utilidades

- Pagos de préstamos

- Servicio básico de telefonía e internet

Gastos innecesarios - Encarnado por los costos de las cosas sin las que puede vivir, Los gastos innecesarios deben ser los primeros en eliminarse o reevaluarse al elaborar su presupuesto de emergencia. Ejemplos incluyen:

- Suscripciones de entretenimiento (streaming, juego de azar, etc.)

- Restaurante comedor

- Compras

- Aficiones

- Membresía de gimnasio

Paso 3:ajusta tu presupuesto

Con una comprensión visual de cómo se dividen sus finanzas entre necesidades y deseos, puedes hacerlo más inteligente, decisiones más calculadas a medida que desarrolla su presupuesto de emergencia. Ya sea que esté pasando por dificultades financieras o no, Es importante hacer los ajustes presupuestarios necesarios para protegerse de caer en una situación negativa en caso de una emergencia médica o una bola curva que le cambie la vida.

Reconstruir su presupuesto significa determinar qué gastos mantener o recortar, y encontrar formas de reducir los gastos fijos recurrentes. Vamos a guiarte a través de esto.

Decidir qué gastos conservar o recortar

El criterio que utilizará para determinar qué gastos mantendrá frente a los gastos que eliminará depende completamente de su discreción. pero tenga en cuenta que los costos más no esenciales que pueda reducir, el mejor.

Esto puede significar cancelar sus suscripciones al servicio de transmisión y las membresías a los estudios de yoga a favor de financiar el presupuesto del próximo mes para comestibles.

Con gran parte del país bajo órdenes de quedarse en casa, desbancando la comida del restaurante, Las membresías de gimnasios y los gastos de vida nocturna deberían ser relativamente fáciles, ya que la mayoría de estos establecimientos ya no están abiertos al público. A la luz de este cambio, ponga su mejor pie adelante para convertir una situación restrictiva en una de crecimiento. Desempolva un viejo juego de mesa para sustituir tus métodos de entretenimiento más caros o prueba una nueva receta para saciar tu antojo por una buena comida.

La gran mayoría de sus necesidades probablemente permanecerán como tales en su presupuesto de emergencia modificado y siempre deben ser los gastos prioritarios todos y cada uno de los meses en el futuro.

Gastos fijos más bajos

Una vez que haya eliminado todos los gastos gratuitos, puede definir mejor los detalles de su presupuesto de emergencia. Revise su lista de gastos supervivientes y analice qué costos se pueden reducir. Es posible que se sorprenda al descubrir cuántos costos fijos se pueden reducir para adaptarse mejor a su momento de dificultades financieras.

Sin que la mayoría lo sepa, muchas empresas de servicios públicos, empresas de cable, y los proveedores de telefonía celular estarán encantados de trabajar con usted para encontrar un plan más económico que garantice que siga siendo un cliente leal. Negociar sus facturas requiere un poco de conocimiento y perseverancia, pero puede encontrar que puede ahorrar $ 10 o $ 100 en una factura recurrente con una simple llamada telefónica.

Paso 4:Explore los beneficios disponibles

A la luz de la situación que el coronavirus ha colocado sobre el pueblo estadounidense, el gobierno federal ha brindado ayuda a los más vulnerables a los efectos discordantes. De los paquetes de estímulo y la ampliación de las prestaciones por desempleo, Hay una serie de medidas de asistencia disponibles y en curso para las que puede ser elegible.

Al 30 de marzo 2020, el Servicio de Impuestos Internos de EE. UU. ha confirmado que los contribuyentes con un ingreso bruto ajustado de $ 75, 000 o menos están calificados para recibir el pago único de impacto económico emitido por el gobierno de $ 1, 200. Parejas casadas que ganan un ingreso bruto ajustado de $ 150, 000 o menos serán elegibles para recibir un cheque de $ 2, 400, y hasta $ 500 más por cada hijo calificado. Siempre que haya presentado una declaración de impuestos para el año 2019 o 2018, el IRS calculará y enviará el pago a los elegibles mediante depósito directo o un cheque por correo.

Los programas de desempleo federales y estatales trabajan juntos para brindar asistencia financiera a aquellos que han perdido sus trabajos por causas ajenas a su voluntad. Firmado en ley el 27 de marzo de 2020, la ayuda para el coronavirus, Alivio, y la Ley de Seguridad Económica (CARES) extiende activamente los beneficios de desempleo a los trabajadores de conciertos, autónomos, y empleados licenciados.

El programa de Compensación por Desempleo de Emergencia Pandémica (PEUC) permite a los trabajadores que han agotado sus beneficios de compensación por desempleo recibir 13 semanas adicionales de beneficios. Este programa también extiende los beneficios a aquellos que son trabajadores de gira, autónomos, y contratistas independientes.

Dependiendo de su situación particular, puede calificar para varios programas de asistencia del gobierno que pueden ampliar los límites de su plan presupuestario de emergencia.

Paso 5:reevalúe sus objetivos financieros

Ante una posible emergencia financiera, el objetivo más importante debería ser pagar sus facturas más importantes. Para la mayoría, esto probablemente signifique que cualquier otro objetivo deberá detenerse en el futuro previsible para priorizar completamente llegar a fin de mes durante el mayor tiempo posible hasta que se restablezca su flujo de ingresos regular.

Los expertos financieros recomiendan tener entre tres y doce meses de gastos escondidos en un fondo de emergencia para protegerse de cualquier bache en el camino y proporcionar una protección adicional en tiempos difíciles. Al reevaluar sus metas financieras durante COVID-19, Reduzca su enfoque en ceñirse a su presupuesto de emergencia y crear un fondo de emergencia.

Conclusión

En tiempos de gran incertidumbre, mantener sus finanzas en orden es esencial. Aunque no existe una respuesta universal sobre cómo manejar las dificultades financieras, Hay varias formas viables de prepararse para uno. Al utilizar esta guía de presupuesto de emergencia, puede tomar las medidas preventivas necesarias para asegurarse de permanecer estable y seguro durante todo el COVID-19.

Regístrese en Mint hoy

Desde presupuestos y facturas hasta puntaje de crédito gratuito y más, vas a

descubra la manera sencilla de estar al tanto de todo.

Más información sobre seguridad

-

Cómo crear un presupuesto con ingresos reducidos

Tome estos pasos ahora para ayudarse a usted y a su familia a superar estos tiempos difíciles. La pandemia de COVID-19 le ha costado el trabajo a millones de estadounidenses, al menos temporalment

-

Cómo crear un presupuesto comercial en 2022

Un presupuesto comercial puede ayudarlo a mantener los costos bajo control y aumentar los ingresos. Aprenda cómo hacer un presupuesto comercial para su pequeña empresa en cinco pasos. Si acaba de com

presupuesto

- Cómo crear un presupuesto detallado

- Cómo crear un presupuesto con Apple Numbers 09

- Cómo lidiar con el seguro médico y COVID-19

- Cómo presupuestar con ingresos irregulares

- Cómo crear un presupuesto frugal

- Presupuesto de bodas:cómo negociar con proveedores de bodas

- Cómo crear un presupuesto de boda

- Cómo hacer un presupuesto con ingresos irregulares

- Cómo configurar un presupuesto de emergencia

-

Cómo crear una plantilla de presupuesto

Cómo crear una plantilla de presupuesto Entonces, ha decidido sentarse y descubrir cómo crear una plantilla de presupuesto, de una vez por todas. O tal vez por tercera, cuarta o quinta vez, pero te tomas en serio la parte de para todos en e...

-

Cómo crear un presupuesto básico en YNAB

Cómo crear un presupuesto básico en YNAB Oye, es incierto por ahí. ¿Se pregunta cómo preparar sus finanzas para el futuro? Cree un presupuesto mínimo. Quizás se pregunte, ¿qué es un presupuesto básico? Suena morboso. Escúchame:no tienes que...