Cómo crear una plantilla de presupuesto

Entonces, ha decidido sentarse y descubrir cómo crear una plantilla de presupuesto, de una vez por todas. O tal vez por tercera, cuarta o quinta vez, pero te tomas en serio la parte de "para todos" en esta ronda.

¡Bueno! Empecemos.

Cómo crear una plantilla de presupuesto

La esperanza que ofrece un nuevo proceso, sistema, plan o cuaderno puede ser un poco embriagadora:se siente como si el universo finalmente te estuviera entregando esa pieza molesta que te faltaba y que completaría el rompecabezas de la edad adulta responsable.

En serio, la única razón por la que no está perfectamente organizado/en buena forma física/independiente financieramente/no es capaz de encontrar calcetines a juego por la mañana es porque no tenía el sistema adecuado. Si solo hubieras comprado un cuaderno nuevo, notas adhesivas a juego, resaltadores, bolígrafos de colores, cinta washi estampada y clips elegantes para ese proyecto en particular, ya lo estarías matando.

Bien, en este punto, estoy hablando conmigo mismo sobre mí mismo. Podemos dejar de comprar los cuadernos; no son la pieza que falta.

El punto que trato de resaltar es que el sistema es importante, pero implementar el hábito real en su vida cotidiana es fundamental para el éxito a largo plazo, tanto en la combinación de calcetines como en la administración del dinero. Entonces, hablemos sobre la creación de un presupuesto personal que se convertirá en parte de su vida normal en lugar de otra computadora portátil abandonada.

Omita todos estos buenos consejos y salte directamente a Lista de verificación de Todoist para crear un plantilla de presupuesto . ¿No te gustaría que los blogueros de recetas hicieran esto? (Sin embargo, es más probable que tenga éxito de una manera que se mantenga si sigue adelante).

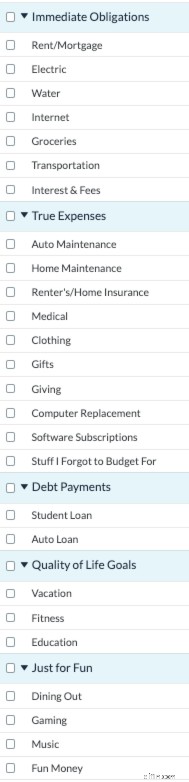

Lo que necesita para crear una plantilla de presupuesto

Antes de comenzar, necesitará hacer una lista de las siguientes cosas:

- Ingresos mensuales (utilice su sueldo neto)

- Gastos mensuales

- Gastos no mensuales

- Objetivos de ahorro

- Gastos "solo por diversión"

Luego agregue una categoría en la parte inferior para "Cosas que olvidé presupuestar" porque seamos realistas, siempre hay cosas así. Elija la herramienta de presupuesto que prefiera. Puede ser una aplicación económica (ejem, YNAB ), hoja de cálculo de Excel u Hojas de cálculo de Google, o... un cuaderno nuevo... lo que funcione mejor para usted.

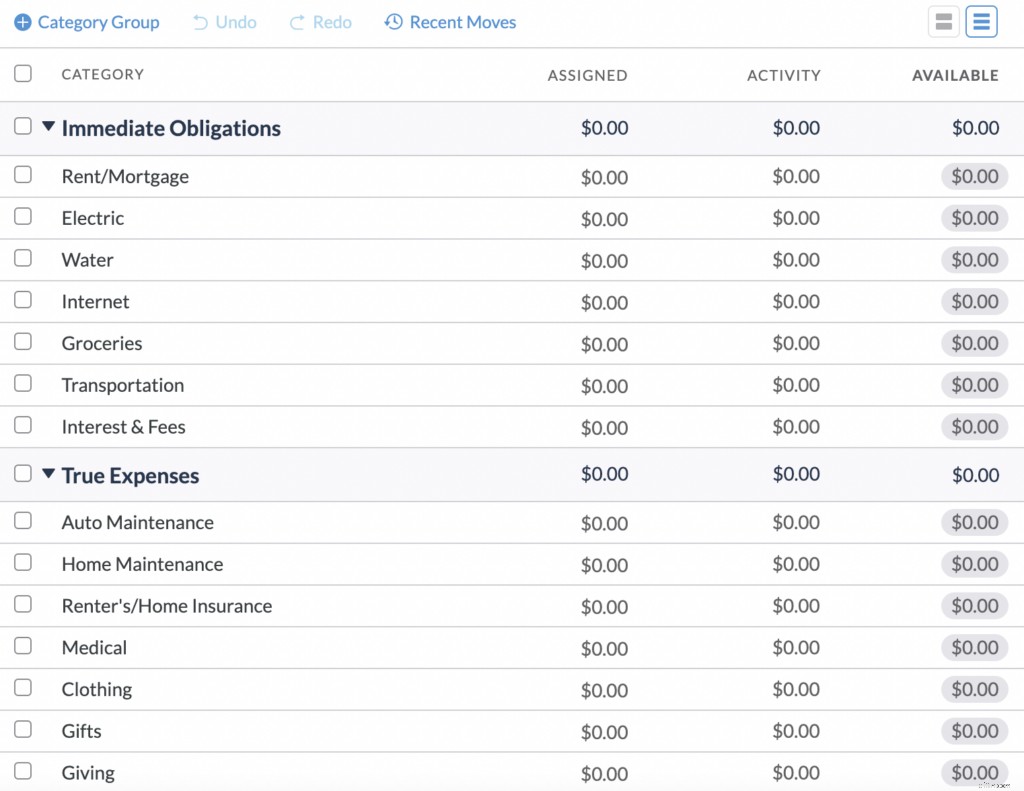

Cómo configurar una plantilla de presupuesto

Una vez que haya enumerado sus diferentes grupos de categorías y las categorías que se encuentran debajo de cada uno, cree dos columnas adicionales:etiquete una columna como "Asignado" y la otra como "Disponible". El resto de este proceso será más fácil de configurar y mantener en una hoja de cálculo de presupuesto, o incluso más fácil, en YNAB.

Paso uno:¿Cuánto necesita?

Primero, debe hacer una estimación de cuánto costará cada uno de esos gastos. No te quedes atascado en esto ya que te estás preparando la primera vez, adivinar está bien. Su plan presupuestario evolucionará a medida que viaje por el camino de la iluminación financiera. Ojalá.

Los gastos mensuales como el alquiler, la factura del teléfono celular, la electricidad, los pagos de préstamos estudiantiles, el seguro médico, etc. son bastante fáciles de calcular. Para gastos no mensuales o variables, como regalos de Navidad, registro de automóviles, seguro de automóvil o suscripciones anuales, divida su estimación por la cantidad de meses que demora ese costo en volver a aparecer para que pueda contribuir con porciones manejables mensualmente en lugar de asfixiándose con todo el costo cuando se trata.

Tendrá un poco más de margen de maniobra cuando se trata de gastos divertidos y objetivos de ahorro, pero use esos números para crear un poco de responsabilidad en su vida:¿su prioridad son las mimosas sin fondo en el brunch todos los domingos o un fondo de emergencia de tres meses? No hay una respuesta incorrecta (independientemente de lo que pensaría tu padre). Su presupuesto (y sus hábitos de gasto) deben ser un reflejo de lo que le importa.

Ahora, antes de llegar al paso dos, quiero señalar que tal vez cuando haya pensado previamente en "presupuestar" o "hacer un presupuesto" haya terminado después del paso uno. ¡Pero te estás perdiendo la mejor y más efectiva forma de administrar tus finanzas personales si te detienes ahí! Sigue adelante porque aquí es donde se pone bueno.

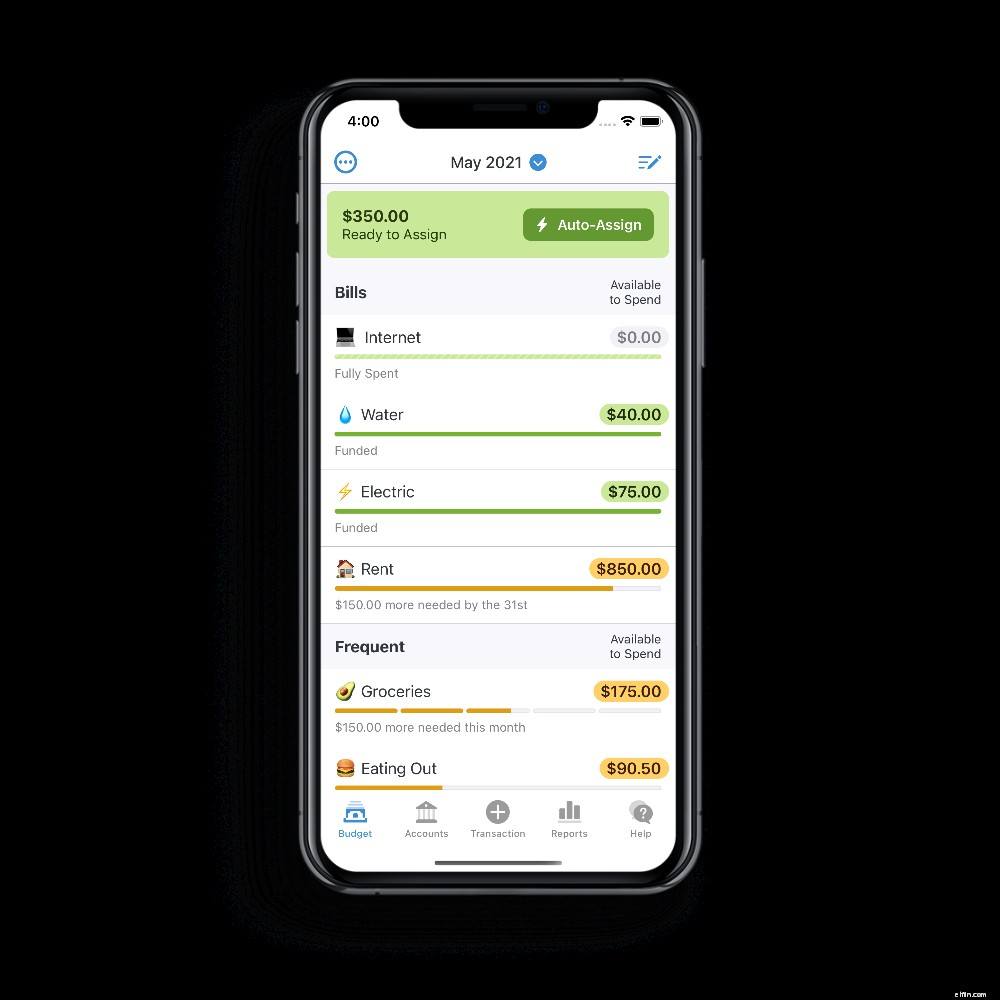

Paso dos:¿Cuánto tienes?

A continuación, eche un vistazo a su saldo bancario. Esa es la cantidad de dinero que tienes para distribuir a cada una de estas categorías en este momento. Lo mejor es asignar sus dólares a categorías según la fecha de vencimiento y/o la urgencia.

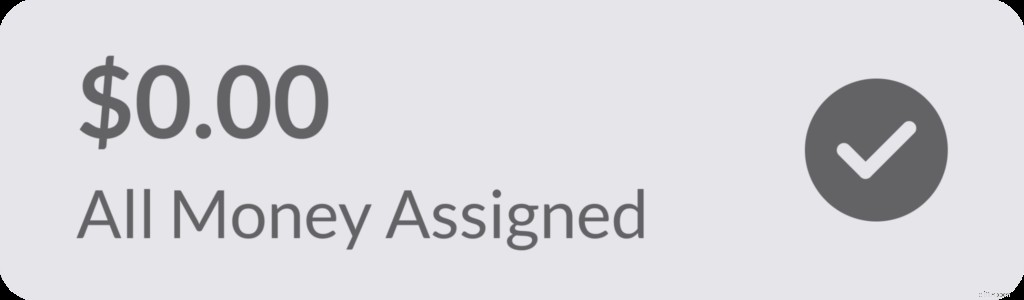

Pregúntese cuánto dinero tiene y qué debe hacer antes de su próximo cheque de pago. Sigue asignando dinero de tu cuenta bancaria a tus categorías hasta que no quede nada. ¡Ese es el objetivo!

(¿Qué acaba de hacer? Se llama presupuesto de base cero y está a punto de cambiar su vida).

No haga planes para dólares que aún no tiene, como cheques de pago futuros... Sé que parece difícil pero, créame, es importante. No tienes que tener el dinero para cada categoría en este momento; concéntrese en el dinero que tiene y en los trabajos que debe hacer antes de que llegue más dinero.

Ahora mire sus categorías de gasto. La cantidad que aparece en su categoría "Disponible" es cuánto tiene que gastar en esos artículos. Cuando realiza una compra, la cantidad gastada se resta de su total disponible. Si accidentalmente supera esa cantidad, no falló en el presupuesto. No es la gran cosa. Solo cubra los gastos excesivos moviendo dinero de otra categoría.

Paso tres:Beneficio

Siga haciendo los pasos enumerados anteriormente hasta que se vuelva más consciente de sus gastos y cómo afectan su vida. En ese momento, tomará decisiones más intencionales y eventualmente podrá pagar las facturas del próximo mes con el dinero de este mes.

¿Suena complicado?

Resumamos y Simplifiquemos

Las cuatro reglas de YNAB

Regla uno:Dele un trabajo a cada dólar

Decide cómo vas a gastar cada dólar que tienes asignando cada dólar a una categoría. ¿Por qué? Porque le traerá tranquilidad poder ver a dónde va su dinero y qué debe hacer. También te ayudará a concentrarte y comprometerte con lo que es importante para ti.

Regla dos:acepte sus gastos reales

Los gastos inesperados no son realmente inesperados, ¿verdad? Sabe que su automóvil necesitará llantas nuevas, las vacaciones llegan todos los años y probablemente no cancelará esa suscripción a Amazon Prime. Dividir esos gastos irregulares en montos mensuales para que puedan acumularse en el momento en que vence el costo total le permite pisar el freno en esa montaña rusa financiera.

Regla tres:seguir los golpes

Está bien, no te uniste a un monasterio de dinero. No convierta el presupuesto en una privación o en una fuente de vergüenza autoimpuesta o dejará de hacerlo. Si gasta de más en una categoría, simplemente cúbralo moviendo dinero de otra categoría. Cada categoría es como un sobre lleno de efectivo:puede pedir prestado de uno si hubo un descuido o indulgencia. Sin embargo, deberá cubrir los gastos excesivos, porque cuando su "sobre" para cenar fuera está vacío, realmente no tiene dinero para cenar fuera. Aprenderás de la experiencia.

Rollo cuatro:envejezca su dinero

Con gastos, ahorros y seguimiento de gastos intencionales y bien pensados, tendrá más espacio para respirar en su presupuesto mensual. ¡Ahí es cuando sucede la magia! Comience a trabajar hacia sus objetivos financieros a largo plazo, ahorre dinero más fácilmente y financie su futuro.

O, ¿sabes qué? Podríamos hacer la parte de "crear una plantilla de presupuesto" por usted. De hecho ya lo hicimos.

¿Listo para menos estrés por el dinero y para tomar el control total de sus finanzas? Simplemente presione el botón azul brillante a continuación para obtener una prueba gratuita de 34 días de You Need a Budget, una aplicación galardonada y un método innovador para administrar el dinero. No se requiere tarjeta de crédito ni obligación, solo pruébalo.

-

Capítulo 03:Cómo crear un presupuesto de jubilación

Los años dorados requieren algo de oro. ¿Estás ahorrando para la jubilación? Deberías estarlo, incluso si tus años dorados están a más de la mitad de tu vida. Cuanto antes comience, menos tendrá que

-

Cómo crear un presupuesto que funcione

Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

Artículos Destacados

- Cómo crear un presupuesto detallado

- Cómo crear un presupuesto frugal

- Cómo crear un planificador de presupuesto mensual personalizado

- Cómo crear un presupuesto para la jubilación anticipada

- Cómo crear un presupuesto familiar (presupuestación fácil paso a paso)

- Cómo crear un presupuesto con Mint.com

- Cómo crear un presupuesto de emergencia para lidiar con COVID-19

- Cómo crear un presupuesto de boda

- Cómo presupuestar cuando estás en bancarrota

-

Pregúntele a un CFP:¿Cómo creo un presupuesto?

Pregúntele a un CFP:¿Cómo creo un presupuesto? Un presupuesto realista puede ayudarlo a controlar su dinero y planificar el futuro. Un presupuesto realista puede ayudarlo a controlar su dinero y planificar el futuro. Un presupuesto es una de la...

-

Cómo crear un presupuesto comercial en 2022

Cómo crear un presupuesto comercial en 2022 Un presupuesto comercial puede ayudarlo a mantener los costos bajo control y aumentar los ingresos. Aprenda cómo hacer un presupuesto comercial para su pequeña empresa en cinco pasos. Si acaba de com...