Capítulo 01:¿Cuánto necesito para jubilarme?

Soñar despierto con la jubilación puede ser fácil:puede hacer lo que quiera, cuando quiera, ya sea viajar por el mundo o elegir un nuevo pasatiempo. Pero, al mismo tiempo, la idea de jubilarse puede ser desalentadora, especialmente cuando se trata de averiguar cómo se va a mantener económicamente.

Muchos trabajadores se preguntan ¿cuánto necesito para jubilarme? No hay una respuesta clara, ya que la cantidad de dinero que necesita ahorrar para la jubilación depende de una variedad de factores, como sus ingresos y el tipo de estilo de vida que desea llevar durante sus años dorados. Para tener una reserva sustancial de ahorros para apoyarlo durante la jubilación, querrá considerar prepararse, ahorrar e invertir lo antes posible.

Para ayudarlo a comenzar con la planificación de la jubilación, hemos creado esta guía sobre cuánto necesita ahorrar para la jubilación y las diferentes formas en que puede comenzar a planificar la jubilación.

En esta serie sobre la jubilación, le brindaremos una descripción general de los aspectos esenciales de la planificación para la jubilación, como cuánto necesita ahorrar de su cheque de pago para prepararse para la jubilación, las mejores formas de comenzar a ahorrar para la jubilación, algunos 401(k ) conceptos básicos y otra información importante.

En este capítulo, responderemos preguntas importantes como "¿cuánto dinero necesito para jubilarme?" y “¿cómo ahorro para la jubilación?” Continúe leyendo o use los enlaces a continuación para comenzar.

- Calcula cuánto necesitas para la jubilación

- ¿Cómo ahorro para la jubilación?

- La regla del cuatro por ciento

- Consideraciones finales al decidir cuánto ahorrar

- Conclusiones clave:¿Cuánto necesito para jubilarme?

- Conclusión

Calcula cuánto necesitas para la jubilación

Entonces, ¿cuánto necesitas para jubilarte?

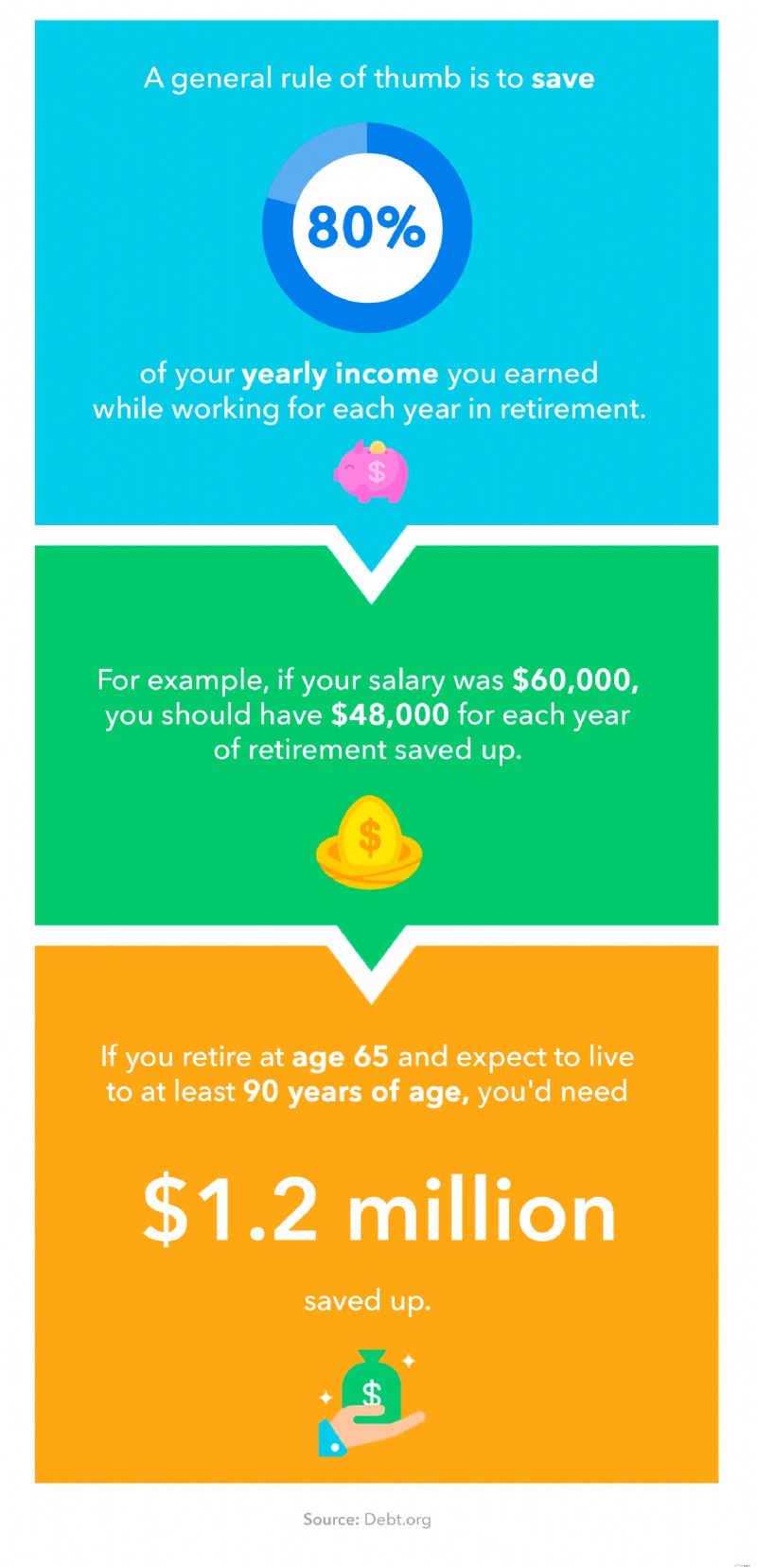

No hay una respuesta clara a esta pregunta, ya que determinar cuánto dinero necesita ahorrar para la jubilación depende en gran medida de sus ingresos, cómo piensa vivir durante la jubilación, y lo que espera que sean sus gastos de manutención. Por lo tanto, la cantidad que necesita para la jubilación puede variar de persona a persona. Si planea viajar mucho o tiene problemas médicos costosos, la cantidad de dinero que necesita para la jubilación puede ser más que alguien con planes menos costosos.

Según un reciente encuesta de Charles Schwab , se encontró que los participantes creen que necesitan alrededor de $1.7 millones ahorrados para jubilarse. Además de esto, la Reserva Federal descubrió que el 37 por ciento de los adultos no jubilados cree que sus ahorros para la jubilación van por buen camino, mientras que el 44 por ciento cree que no va por buen camino y el resto no está seguro. Esto puede hacer que ahorrar $1.7 millones parezca una meta inalcanzable.

No dejes que estas estadísticas te desanimen. Hay muchas maneras en las que puede tomar medidas y poner en marcha sus ahorros para la jubilación. A medida que comience a ahorrar para la jubilación, tome nota de cuánto debería haber ahorrado para su edad.

Si bien los expertos financieros no pueden ponerse de acuerdo sobre una cantidad fija de dinero que debería haber ahorrado para la jubilación, estas estimaciones pueden servir como punto de referencia guía.

Independientemente de la fórmula que utilice, es importante recordar que los ahorros para la jubilación que necesita según la edad varían según el caso.

Utilice nuestro gratuito calculadora de jubilación para calcular cuánto más necesita ahorrar para la jubilación.

Factores a considerar mientras se prepara

Existen numerosos factores que pueden alterar cuánto puede ahorrar para la jubilación a lo largo de su vida, como equilibrar el ahorro para la jubilación y la universidad de sus hijos, los pagos de la hipoteca, la deuda de préstamos estudiantiles, los gastos médicos, la deuda de la tarjeta de crédito, etc. Se debe realizar una cantidad significativa de planificación financiera para determinar un presupuesto de jubilación preciso, pero estamos aquí para brindarle algunos consejos útiles sobre cómo puede comenzar.

La clave para alcanzar cualquier tipo de objetivo de jubilación es comenzar a ahorrar lo antes posible . También puede seguir el método de pago primero, que establece que las personas deben ahorrar inmediatamente una parte de su cheque de pago antes de gastarlo en algo. Esta mentalidad puede ayudarlo a destinar más dinero a sus objetivos financieros, como la jubilación.

Su tasa de ahorro, que es la cantidad de dinero que ahorra cada mes en comparación con su ingreso bruto, es uno de los porcentajes más importantes que debe tener en cuenta cuando se trata de evaluar sus ahorros para la jubilación. Y, afortunadamente, hay bastantes formas de ahorrar para la jubilación.

Eche un vistazo a las diferentes formas de ahorrar para la jubilación en la siguiente sección.

¿Cómo ahorro para la jubilación?

Así que hemos respondido "¿cuánto dinero necesitas para jubilarte?", pero ¿qué pasa con "¿cómo ahorras para la jubilación?" Responderemos eso en la siguiente sección.

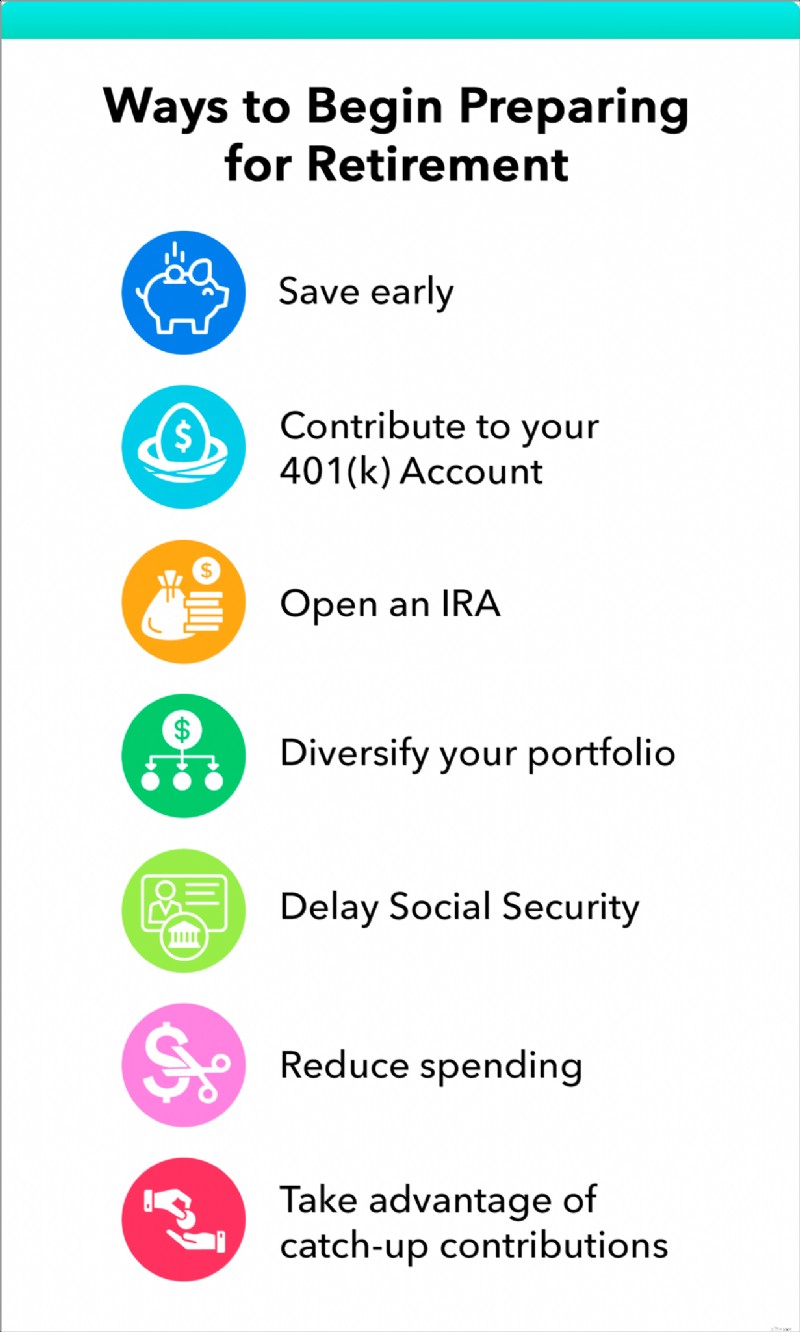

Ya sea que recién ingrese al mercado laboral o esté a punto de jubilarse, existen numerosos vehículos y planes de ahorro que puede aprovechar para alcanzar su meta de jubilación.

Ahorre temprano

El interés compuesto es algo poderoso. Cuanto antes comience a ahorrar dinero, más podrá tener en el futuro, gracias al interés compuesto. Interés compuesto es el proceso en el que su principal gana intereses y luego continúa ganando intereses sobre los intereses que ha ganado en el pasado. Aunque esto se basa en que el dinero permanece en una cuenta o se reinvierte con el tiempo, lo que significa que si retira dinero o el interés, reduce el poder de este proceso.

Por ejemplo, supongamos que coloca una inversión inicial de $ 10,000 en una cuenta de ahorros de alto rendimiento que tiene un rendimiento porcentual anual de 7.00 por ciento y se capitaliza mensualmente. Sin aportar dinero después de tu inversión inicial, tendrás alrededor de $187,549 en 42 años cuando cumplas los 67 años. Ahora, supongamos que su mejor amigo comenzó con la misma inversión inicial, pero diez años después, a la edad de 35 años. Cuando llegue a los 67 años, solo tendrá alrededor de $93,323.

Como puede ver, ahorrar temprano puede generarle más dinero en el futuro. Algunas inversiones de interés compuesto populares incluyen:

- Acciones

- Bonos

- Valores del Tesoro

- REIT

- Cuentas de ahorro de alto rendimiento

Hay varios lugares diferentes donde puede invertir su dinero, pero también hay ciertas inversiones que debe considerar priorizar sobre otras, como un 401 (k), una IRA o una cuenta de ahorros para la salud. Obtendrá más intereses con este tipo de cuentas y ganará más dinero que puede destinar a la jubilación.

Los 401(k) y los IRA también son ejemplos de ahorros con impuestos diferidos, que son esencialmente una cuenta de inversión que le permite posponer el pago de impuestos sobre el dinero hasta que se retire después de la jubilación. Menos impuestos que tienes que pagar significa más dinero en tu bolsillo.

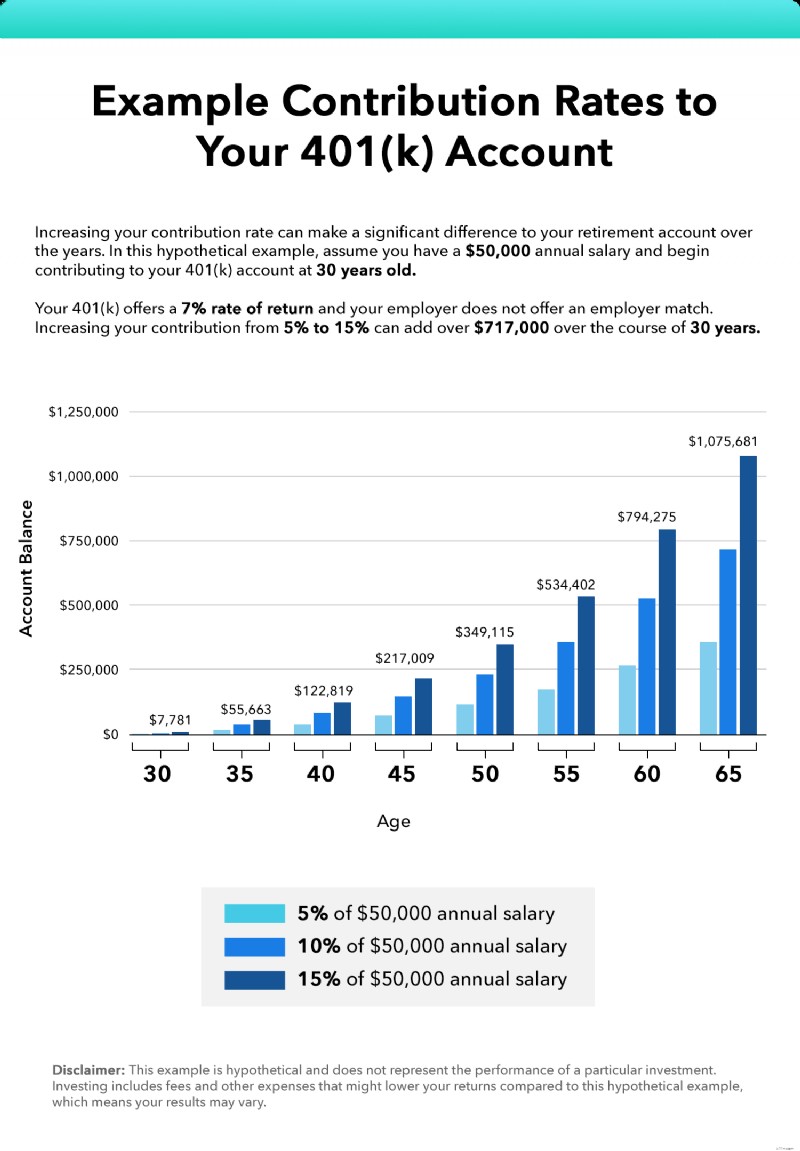

Contribuya a su cuenta 401(k)

Las cuentas 401(k) tradicionales le permiten contribuir con dólares antes de impuestos, lo que reduce su ingreso imponible ahora. Algunos empleadores incluso pueden ofrecer una contribución igualada por el empleador hasta cierto porcentaje, que es más o menos como dinero gratis. Esto significa que si aparta el 5 por ciento de sus ingresos, por ejemplo, a su 401(k), y su empleador ofrece un 100 por ciento de contrapartida del primer 5 por ciento, será como si estuviera aportando el 10 por ciento de su ingresos a su 401(k).

Sin embargo, existen límites de contribución 401(k), que normalmente aumentan cada año. Los límites de contribución también pueden variar según:

- Edad

- Plan de jubilación

- Si una persona se considera altamente compensada

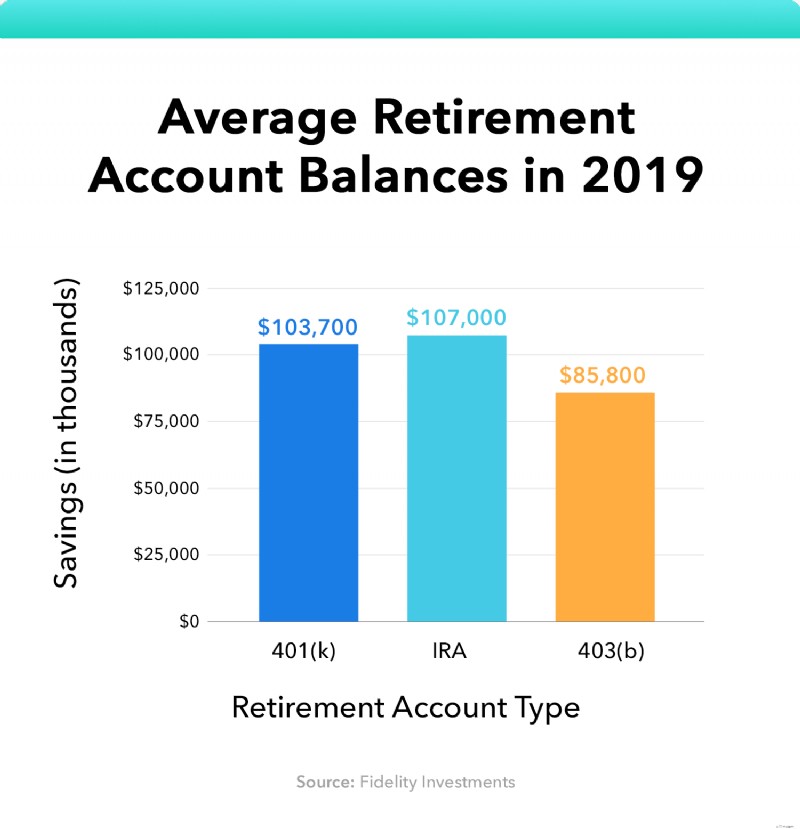

Es importante estar al tanto del saldo promedio de 401(k) por edad para que pueda calcular exactamente cuánto puede contribuir a su plan.

Los planes de jubilación 401(k) también combinan intereses y rendimientos, lo que significa que su dinero podrá crecer más rápido con el tiempo, si todos los ingresos se reinvierten y se mantienen en la cuenta. Si deja a su empleador, tiene muchas opciones cuando se trata de su 401 (k). Puede dejarlo como está, transferir su 401(k) a una cuenta IRA o transferirlo al 401(k) de su nuevo empleador si lo ofrecen. Hay pros y contras para cada una de estas opciones, así que investigue antes de tomar una decisión.

Hacer un retiro anticipado del 401(k) puede ser tentador para cubrir gastos inesperados, pero puede hacer más daño que bien. Cuando realiza un retiro anticipado del 401(k):

- Sus impuestos están retenidos

- Puedes ser penalizado por el IRS

- Puedes perder miles de dólares en crecimiento

Trate de evitar retirarse de su 401(k) antes de tiempo, ya que puede poner en peligro su futura estabilidad financiera.

Abrir una IRA

Si su empleador no ofrece un 401(k), o si desea tener varias cuentas de jubilación para contribuir, una cuenta de jubilación individual (IRA) puede ser una buena idea. Las cuentas IRA brindan muchas ventajas fiscales para los ahorros para la jubilación, similares a las cuentas 401(k). Hay dos cuentas IRA populares que puede aprovechar:

- IRA tradicionales le permite hacer contribuciones deducibles de impuestos. Cuando realiza retiros durante la jubilación, sus retiros se gravarán como ingresos.

- Cuentas Roth IRA le permiten contribuir con fondos después de impuestos y no son deducibles de impuestos. Cuando haga retiros durante la jubilación, estarán libres de impuestos.

Ambos tipos de cuentas IRA pueden ser excelentes opciones para ahorrar para la jubilación. El que elija depende de sus propias preferencias y situación financiera.

Diversifique su cartera

Como dicen, no pongas todos tus huevos en una canasta. Este dicho es relevante cuando se trata de ahorrar para la jubilación. Diversificar su cartera puede ser una excelente manera de hacer crecer sus ahorros. Tener fondos en varios valores puede reducir el riesgo en caso de un mercado bajista o cualquier corrección del mercado. Algunas formas en que puede comenzar a invertir y distribuir su riqueza incluyen invertir en:

- Acciones

- Bonos

- Fondos mutuos

- Fondo cotizado en bolsa (ETF)

- Productos básicos

- Fideicomisos de inversión en bienes raíces (REIT)

No necesita colocar su dinero en docenas de vehículos diferentes. Comenzar con solo unas pocas puede ayudarlo a realizar un seguimiento de cada inversión y administrar su cartera más fácilmente.

Tenga en cuenta que también hay ciertos errores de inversión que desea evitar, como invertir de manera demasiado agresiva o demasiado conservadora, y no diversificar su cartera lo suficiente.

Retrasar la Seguridad Social

La Administración del Seguro Social (SSA) se creó después de que la Gran Depresión dejara a millones de estadounidenses sin ahorros. Este programa fue diseñado específicamente para los más vulnerables:ancianos, personas discapacitadas y sus sobrevivientes. Hoy, el Seguro Social tiene el mismo propósito y brinda beneficios del Seguro Social a:

- Trabajadores jubilados

- Trabajadores discapacitados

- Sus sobrevivientes, como hijos dependientes y cónyuges

Los jubilados elegibles pueden retirar los pagos del Seguro Social a partir de los 62 años . Sin embargo, hay una trampa. Si retira los pagos antes de su plena edad de jubilación (FRA), sus beneficios se reducirán en una fracción de un porcentaje por cada mes para la totalidad de los pagos.

Retrasar la Seguridad Social, por otro lado, tiene efectos inversos. Si retrasa sus beneficios del Seguro Social, puede aumentar la cantidad de los beneficios que recibe en el futuro.

Por ejemplo, si su plena edad de jubilación es 66 años, su tasa de aumento de 12 meses es del 8 por ciento. Eso significa que, una vez que cumpla 67 años, recibirá el 108 por ciento de su beneficio mensual. Este aumento se detiene una vez que cumple 70 años, lo que significa que recibirá el 132 por ciento de su beneficio mensual cuando cumpla esta edad. Como puede ver, retrasar el Seguro Social incluso unos pocos años puede marcar una gran diferencia a largo plazo.

El Seguro Social puede ser una excelente forma de ingreso complementario durante la jubilación. Sin embargo, los beneficios del Seguro Social generalmente solo cubren alrededor del 40 por ciento de sus ingresos previos a la jubilación, razón por la cual la planificación y el ahorro temprano deben tomarse en serio. Además, la Seguridad Social no está garantizada. Actualmente, la Junta de Fideicomisarios del Seguro Social proyecta que el costo del programa aumente para 2035; en ese momento, los impuestos serán suficientes para pagar solo el 75 por ciento de los beneficios programados. Por lo tanto, es probable que las estimaciones de beneficios actuales estén sobreestimadas.

Reducir el gasto

El presupuesto es otro factor importante cuando se trata de planificar la jubilación. Crear un plan para reducir los gastos puede ayudarlo a colocar más dinero en diferentes vehículos de jubilación, como una IRA o una cuenta de ahorros.

Cuando se trata de recortar gastos, considere los gastos que ya no necesite, como:

- Suscripciones al servicio de transmisión

- Salir a cenar

- Membresías de gimnasio caras

Mint ofrece una calculadora de presupuesto gratuita que puede usar para realizar un seguimiento de sus gastos y hacer un plan para el futuro.

Aproveche las contribuciones para ponerse al día

Hay límites sobre cuánto puede contribuir a sus planes 401(k) e IRA. Sin embargo, cuando cumpla 50 años, tendrá derecho a contribuciones adicionales.

- Para los planes 401(k), eres elegible para contribuir $6,500 adicionales además del límite de contribución de $20,500 en 2022.

- Para los planes IRA, es elegible para contribuir $1,000 adicionales además del límite de contribución de $6,000 en 2022.

Si no ha podido contribuir tanto como le gustaría a lo largo de los años, las contribuciones de recuperación pueden ayudarlo a volver a la normalidad .

La regla del cuatro por ciento

Entonces, ¿qué debe hacer con su dinero una vez que llegue a la jubilación? Retirar todos los ahorros que tanto le costó ganar y emprender un viaje extravagante puede parecer una buena idea, pero los expertos en finanzas tienen otro consejo:la regla del cuatro por ciento .

La regla del cuatro por ciento proviene de un estudio de 1998 llamado Trinity Study y es bastante simple. Dice que, durante la jubilación, los jubilados solo deben retirar el 4 por ciento de sus carteras de jubilación para no quedarse sin dinero durante un período de 30 años. Por lo tanto, debe retirar $ 4,000 por cada $ 100,000 que haya ahorrado. La regla del cuatro por ciento puede ser una excelente manera de vivir cómodamente durante la jubilación sin comprometer todos sus ahorros.

Aunque esto se establece como una regla, es mejor verlo como una guía . Cada jubilado es diferente, con sus propios:

- Rango impositivo

- Fuentes de ingresos

- Inversiones

- Plan financiero

Y todos estos deben tenerse en cuenta al tomar decisiones financieras, ya sea usando una tarjeta de crédito o invirtiendo en múltiples valores para financiar sus años dorados. Tome esto con pinzas y considere consultar con un asesor financiero cuando se trata de tomar decisiones financieras durante la jubilación.

Consideraciones finales al decidir cuánto ahorrar

Hay algunas consideraciones clave que debe tener en cuenta al finalizar su plan de jubilación, como:

- Dónde quiere vivir:el lugar donde quiere vivir tendrá un gran impacto en cuánto deben ser sus ahorros. Jubilarse en Ohio va a ser mucho más barato que jubilarse en California. Pero no tiene que jubilarse en un lugar que va a acabar con sus ahorros por completo, de hecho, hay muchos lugares asequibles para jubilarse, donde puede vivir lujosamente mientras ahorra dinero.

- Qué tipo de estilo de vida quieres llevar:¿Quieres hacer viajes extravagantes todos los meses y derrochar en productos de diseño? ¿O imagina pasar sus años dorados relajándose en casa con su cónyuge? El tipo de estilo de vida que planea llevar tiene un gran impacto en sus metas de ahorro.

- Ya sea que planee ser dueño de una casa o alquilarla:Ser propietario de una casa ofrece más estabilidad, beneficios fiscales y equidad, pero alquilar una casa brinda más flexibilidad y equidad, y usted probablemente terminará gastando menos dinero en mantenimiento.

- Si desea reducir el tamaño:Reducir el tamaño de su hogar durante la jubilación puede tener algunas ventajas, pero no es para todos. Dado que la vivienda puede ser un gasto importante, definitivamente es algo que debe considerar cuando planifique su jubilación.

Conclusiones clave:¿Cuánto necesito para jubilarme?

- Determinar cuánto dinero necesita ahorrar para la jubilación depende en gran medida de sus ingresos y de cómo planea vivir durante la jubilación.

- Según una encuesta reciente realizada por Charles Schwab, se descubrió que los participantes creen que necesitan alrededor de $1,7 millones ahorrados para jubilarse.

- La clave para alcanzar cualquier tipo de objetivo de jubilación es comenzar a ahorrar lo antes posible.

- Existen numerosos vehículos y planes de ahorro que puede aprovechar para alcanzar su objetivo de jubilación, como:

- Ahorro anticipado

- Contribuir a su plan 401(k)

- Apertura de una IRA

- Retrasar su Seguro Social

- Reducir el gasto

- Los expertos en finanzas recomiendan seguir la regla del cuatro por ciento una vez que se jubile, que consiste en que los jubilados solo deben retirar el 4 por ciento de sus carteras de jubilación para no quedarse sin dinero durante un período de 30 años.

Conclusión

La cantidad que necesita para la jubilación depende de una variedad de factores. Algunos jubilados pueden tener fuentes adicionales de ingresos, como trabajos de medio tiempo, Seguro Social y pensiones que determinan la cantidad que necesitan para jubilarse. O bien, algunos pueden decidir jubilarse anticipadamente o tener planes para un estilo de vida extravagante durante sus años posteriores a la carrera.

Cualquiera que sea su situación, es importante comenzar a planificar con anticipación para vivir cómodamente durante la jubilación. Hay numerosos vehículos de jubilación disponibles, como cuentas IRA, planes 401(k), inversiones y más. En Mint, podemos ayudarlo a comenzar con su plan de jubilación con nuestra calculadora de presupuesto en línea gratuita.

Ahora que sabe cuánto dinero se necesita para jubilarse cómodamente, puede pasar al siguiente capítulo de la serie, que cubre cuánto ahorrar cada mes para la jubilación.

Esto es solo para fines informativos y no debe interpretarse como asesoramiento legal, de inversión, reparación de crédito, gestión de deuda o impuestos. Debe buscar la asistencia de un profesional para obtener asesoramiento fiscal y de inversiones.

-

Capítulo 03:Cómo crear un presupuesto de jubilación

Los años dorados requieren algo de oro. ¿Estás ahorrando para la jubilación? Deberías estarlo, incluso si tus años dorados están a más de la mitad de tu vida. Cuanto antes comience, menos tendrá que

-

Cómo jubilarse anticipadamente

Tradicionalmente, la mayoría de los estadounidenses trabajaban hasta que tenían sesenta y tantos años y luego se jubilaban con una pensión y sus propios ahorros. En estos días, las pensiones no son ta

jubilarse

- ¿Cuánto dinero necesita para jubilarse cómodamente?

- Aquí está la cantidad de dinero que los estadounidenses creen que necesitan para jubilarse cómodamente

- ¿Cuánto cuestan las casas de retiro?

- ¿Cuánto necesito para jubilarme?

- Cómo jubilarse rico

- 4 pasos para determinar cuánto dinero necesita para jubilarse

- Cómo jubilarse temprano

- Cómo ayudar a sus padres a jubilarse

- Calculadora de jubilación:¿Cuánto dinero necesito para jubilarme?

-

¿Cuánto dinero necesita ahorrar para la jubilación?

¿Cuánto dinero necesita ahorrar para la jubilación? ¿Cuánto dinero realmente ¿Necesita ahorrar para jubilarse cómodamente? Para muchas personas, esta pregunta causa mucha ansiedad. Por un lado, desea ahorrar lo suficiente para no quedarse sin dinero ...

-

¿Cuánto dinero necesitas para jubilarte a los 50?

¿Cuánto dinero necesitas para jubilarte a los 50? Sería genial empezar a jubilarse antes de los 67 y disfrutar lo mejor de la vida. Si quiere despedirse del mundo laboral cuando cumpla 50 años, necesita dinero, mucho dinero. El desafío central es el...