Echando un vistazo más profundo a los Robo Advisors

Hasta hace unos años, tenía dos opciones en lo que respecta a la inversión:o trabajaba completamente solo, lo que significa que manejaba todos los aspectos de la inversión por su cuenta, o contrataba a un profesional financiero para que lo ayudara en el camino. Por esta ayuda, se le cobró una tarifa y, en algunos casos, la persona a la que le confiaba su dinero buscaba más su propio interés que el suyo. Pero la tecnología ha estado revolucionando el panorama de las inversiones y, junto con ella, ha llegado otra opción para los inversores:los robo advisors.

Los asesores robóticos son un híbrido entre tener un profesional que te tome de la mano y que tú lo hagas por tu cuenta. La pregunta que debe hacerse es si se beneficiaría o no de un robo advisor. En esta publicación, te ayudaré a tratar de responder esta pregunta. Comencemos.

Definición de un Robo Advisor

Antes de entrar en el meollo de la cuestión, quiero asegurarme de que comprende completamente qué es un robo advisor. Si ha leído mi publicación sobre Betterment, tiene una buena idea, pero muchos de ustedes serán nuevos en el tema, así que quiero tomarme un minuto para explicar los robo advisors en general. Así es como funciona el proceso:

- Usted abre una cuenta con una empresa de robo advisors

- Responde algunas preguntas de opción múltiple sobre la tolerancia al riesgo, su edad y objetivos

- El sistema analiza sus respuestas y le proporciona una cartera personalizada para usted que está diversificada

- Usted configura una transferencia automática a su nueva cuenta cada mes y el robo advisor invierte el dinero por usted

Además de invertir su dinero, la mayoría de los asesores robóticos también reinvierten los dividendos por usted, recuperan las pérdidas fiscales de su cartera e incluso la reequilibran. El precio de esto varía, pero generalmente no supera el 0,50% de los activos que ha invertido. (Tenga en cuenta que toda esta información es general y cada empresa ofrece su propio proceso, que verá a continuación).

Entonces, ahora que sabe lo que hace un robo advisor, la pregunta es:¿debería elegir invertir con uno? Si bien no puedo decir de una forma u otra porque no conozco sus circunstancias específicas, creo que un asesor automático es una opción que al menos debería considerar. He aquí por qué.

Ventajas de los Robo Advisors

Hay muchas ventajas en usar un asesor robótico en lugar de ir solo o contratar a un asesor financiero a tiempo completo. Estas son estas ventajas:

Acceso fácil: cualquiera puede registrarse para estas cuentas. Algunos tienen una inversión inicial mínima de solo $10.

Mínimos bajos: Si desea que un profesional lo ayude con su inversión, es mejor que tenga algunos activos. La mayoría de los asesores no lo mirarán a menos que tenga $250,000 o más para invertir con ellos. Esa cantidad descalifica a la mayoría de la gente. Con un robo advisor necesitas $10 para empezar en muchos casos mientras que en otros necesitas $5000.

Asesoramiento profesional: Asumiendo el punto anterior y no tiene $250,000 para invertir, debe hacerlo usted mismo o confiar en algún "experto" como Dave Ramsey, que no tiene idea de sus finanzas (si bien estoy de acuerdo con su consejo de deuda, no se deje engañar). comencé con su consejo de inversión). Los robo advisors le brindan una gestión profesional a un costo razonable.

Fácil de usar: Sé que hay un montón de información de inversión por ahí y es fácil confundirse. Toda esta información asusta a muchos inversores. Estas empresas inversoras facilitan el comienzo de la inversión. Cuando abrí mi cuenta, me tomó 10 minutos.

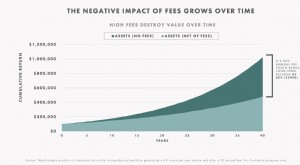

Bajo Costo: Gratis es bueno, pero a veces vale la pena pagar por ayuda a largo plazo. Las tarifas que cobran estas firmas de inversión son más que razonables cuando las compara con muchos otros asesores. Muchos asesores le cobrarán 1% o más. Los robo advisors le cobrarán aproximadamente un 0,50 % o menos. Por el servicio que brindan, vale la pena. (Especialmente porque ofrecen el 99 % de lo que hace un asesor tradicional. Me sorprendió ver que Betterment ofrecía todo lo que ofrecía la firma de planificación financiera para la que trabajaba por un precio mucho más bajo).

Elimina las emociones: Las emociones son las que hacen que tantos inversores fracasen. Nos asustamos y vendemos cuando no deberíamos. Nos volvemos codiciosos y compramos cuando no deberíamos. Cuando te registras en un robo advisor, estás comprando más acciones cada mes. Es básicamente un promedio de costos en dólares. Compra menos cuando el mercado sube y más cuando baja. Suena mal, pero es exactamente cómo debería estar invirtiendo:consistentemente a lo largo del tiempo, independientemente de lo que esté haciendo el mercado.

Rendimiento: El objetivo de la mayoría de los robo advisors es colocarlo en inversiones de bajo costo que seguirán el mercado. Lo que el mercado da, hay que tomarlo. Esto es algo bueno porque no estás tratando de ganarle al mercado. Si bien puede tener éxito en este año, no puede vencer al mercado todos los años.

Basado en ciencia: La mayoría de los robo advisors basan la construcción de su cartera en la teoría moderna de la cartera y la hipótesis del mercado eficiente. Si bien no es necesario que los entienda, sepa que son la base de las inversiones modernas en la actualidad.

Desventajas de los Robo Advisors

Por supuesto, también hay inconvenientes para estas empresas. Estos son algunos de los más grandes.

Algoritmo: Como mencioné antes, utilizan un algoritmo para elegir su cartera y los activos que están en la cartera. No puede sustituir un ETF aquí o allá. Tienes que ir con lo que eligieron para ti.

Basura entrante/Basura saliente: Si no proporciona respuestas honestas al cuestionario de tolerancia al riesgo, lo colocarán en una cartera que no es adecuada para usted. Lo más probable es que pierda dinero o no crezca como lo necesita, se frustre, venda y se mude a otra empresa. Tienes que dar respuestas honestas si quieres que esto funcione.

Falta de personalización: Cuando tratas con robo advisors, estás tratando con computadoras que escupen la información. No hay ningún elemento humano involucrado. Algunos están de acuerdo con esto, mientras que otros quieren una mano para sostener. Si bien algunos asesores automáticos tendrán una persona con la que hablar, la mayoría no.

Todos los Robo Advisors

Cuando Betterment and Wealthfront, dos de los principales robo advisors, aparecieron en escena, los grandes simplemente se rieron. Pero ahora que Betterment tiene más de $ 3 mil millones en activos bajo administración y Wealthfront tiene más de $ 2 mil millones, los grandes ya no se ríen. De hecho, todos han comenzado sus propias prácticas de robo-asesoramiento para complementar sus ofertas tradicionales porque los estudios muestran que para el 2020 los robo-asesores controlarán el 6% de los activos bajo administración o $102 billones de dólares.

Debido a esto, empresas como Vanguard y Schwab han iniciado un segmento en sus ofertas relacionadas con el asesoramiento robótico. Se dan cuenta de que esta forma de inversión llegó para quedarse y necesitan incorporarse ahora antes de que sea demasiado tarde.

En el cuadro a continuación, desgloso cada una de las empresas que ofrecen servicios de asesoría automática, sus requisitos mínimos de inversión y la tarifa anual que cobran.

[lt id=”15″]

Como puede ver, muchas empresas ofrecen este servicio y los mínimos de inversión varían, pero las tarifas son razonables. Si bien este cuadro es útil, no le contará la historia completa. Tienes que decidir qué características son importantes para ti y luego ver qué asesor te las ofrece. En otras palabras, no hay dos robo advisors iguales.

A continuación hay un poco más de detalles sobre cada empresa, pero lo animo a que visite sus sitios e investigue más para estar seguro de elegir el que tenga más sentido para usted.

Mejora: Betterment es uno de los creadores de la inversión automatizada junto con Wealthfront. Son una de las empresas con las que uso para invertir y me gustan. El proceso es simple y recibo correos electrónicos que me informan cuando suceden cosas en mi cuenta. Puede comenzar con solo $ 10, lo que significa que cualquiera puede comenzar a invertir. Su tarifa estructurada está escalonada, por lo que cuanto más invierta, menor será su tarifa de gestión.

Frente de riqueza: El otro creador, Wealthfront, es comparable a Betterment en todos los sentidos. Una diferencia es que necesita más para comenzar, $ 500, pero eso no debería ser un problema para la mayoría de los inversores. La otra diferencia son las tarifas. Betterment cobra una tarifa en una estructura escalonada, mientras que Wealthfront tiene una tarifa fija del 0,25%. Por lo tanto, pagará un poco más al principio, pero pagará menos a medida que su cuenta crezca con Wealthfront.

Inversión de motivos: Motif comenzó como un lugar para negociar acciones a bajo precio, pero se ha metido en el juego de robo con sus fondos Horizon. Es una empresa de la que realmente no se escucha mucho en comparación con los grandes, Betterment y Wealthfront, pero al igual que Schwab, la inversión robótica con Motif es gratuita. Creo que ganarán impulso a medida que se corra la voz sobre su programa. Y, sinceramente, estoy pensando en probarlo yo mismo.

Charles Schwab: Schwab es un corredor en línea tradicional y entró en el juego de inversión automatizado el año pasado. El hecho de que no cobren tarifas los ha convertido en un jugador serio en este nicho. Tienden a ponerte en una cartera más conservadora, pero creo que esto es algo bueno. Todos tendemos a no equiparar el riesgo y la recompensa lo suficientemente bien y Schwab tomar la ruta más cautelosa es un movimiento inteligente. El único inconveniente de su programa es que necesita $ 5,000 para comenzar.

Vanguardia: El rey de los fondos mutuos está tratando de agregar más clientes con sus servicios de inversión personal. Con un nombre como Vanguard, la gente acude en masa a su programa. Si bien la tarifa que cobran es increíblemente baja, solo 0,30 % en comparación con la mayoría de los asesores financieros, necesita una parte del cambio (50 000 USD) para comenzar. Pero lo que realmente interesa a muchas personas que van con Vanguard es que hablas con un humano y puedes tener alguna opinión sobre cómo estás invertido.

TradeKing: Otro participante más nuevo en el asesoramiento robótico. Al igual que Wealthfront, han establecido tarifas, ya sea del 0,25 % o del 0,50 %, en sus carteras. Al igual que con Vanguard y Schwab, necesita un poco más para comenzar con TradeKing. Necesita $5,000 para invertir en su Portafolio Principal y $25,000 para invertir en su Portafolio Momentum.

¿Deberías ir con un Robo Advisor?

Invertir por su cuenta es difícil. Tienes que conocer los conceptos básicos como mínimo y luego estar en sintonía con tus emociones para no emocionarte o asustarte en el momento equivocado y dar el paso equivocado. Es por eso que muchos quieren seguir la ruta de un asesor de inversiones tradicional. Pero el problema con los mínimos de la cuenta surge al igual que las tarifas.

Los asesores automáticos satisfacen esta necesidad. Le ofrecen la orientación profesional a un precio razonable. Una vez que configure su cuenta, el robo advisor se encargará de todos los aspectos de su cartera mientras duerme o juega con sus hijos. En otras palabras, ellos hacen el trabajo pesado y no tienes que preocuparte.

Entonces, si desea comenzar pero no sabe cómo hacerlo o tiene cientos de miles para invertir, un asesor robótico podría ser el adecuado para usted. La parte que consumirá más tiempo será elegir la que crea que satisface mejor sus necesidades. Una vez que haga esto, configurar una cuenta y comenzar será pan comido.

[Crédito de la foto:Peyri Herrera]

-

Invierte carteras por J.P. Morgan Review - Servicio Robo Advisor de Chase

Divulgación - PRODUCTOS DE INVERSIÓN:NO ES UN DEPÓSITO • NO ESTÁ ASEGURADO POR LA FDIC • NO HAY GARANTÍA BANCARIA • PUEDE PERDER VALOR La información sobre este producto ha sido recopilada de form

-

Robo Advisors:5 ventajas de la inversión automatizada

Son muchas las ventajas de invertir con robo advisors. Pueden ser el término medio perfecto para los inversores que no están interesados en administrar sus propias carteras pero que carecen del tama

invertir

- Una mirada a las cartas de transmisión

- Una mirada a la propiedad beneficiaria

- Una mirada al interés abierto

- ¿Qué es un asesor de comercio de productos básicos?

- Una mirada a las acciones de bonificación

- Una mirada a las operaciones en bloque

- Asesor de inversiones personal:¿Se atiende primero su interés?

- ¿Qué es Vanguard Robo Advisor?

- ¿Necesito un asesor financiero?

-

¿Qué es un robo advisor?

¿Qué es un robo advisor? Un robo-advisor es un servicio que utiliza software altamente especializado para hacer el trabajo de administradores de patrimonio o asesores de inversiones:personas que deciden en qué debe invertir y...

-

¿Necesito un asesor financiero? He aquí cómo decidir

¿Necesito un asesor financiero? He aquí cómo decidir Ha leído todos los libros y probablemente haya visto todos los videos de Youtube, pero aún no sabe por dónde empezar. Lo entendemos. Algunas veces, cuando se trata de sus finanzas personales, Puede se...