¿Cómo ha afectado el COVID-19 nuestro comportamiento financiero?

La influencia de COVID-19 es difícil de comprender. Con un control tan fuerte en nuestros negocios, nuestras escuelas, y nuestra salud, ¿Podemos saber realmente cómo se desarrollará la pandemia? ¿Qué efecto tiene una experiencia como esta en la billetera de una persona y en su capacidad para sentirse económicamente cómoda?

Recientemente nos registramos con más de 1, 000 personas en todo el país que, Como tú, Recientemente han experimentado las secuelas de la pandemia mundial. Al comparar los sentimientos de dos encuestas realizadas con solo cuatro meses de diferencia, pudimos ver específicamente cómo el coronavirus ha influido en los comportamientos financieros de las personas, sus estrategias de inversión, e incluso su concepto de riqueza y comodidad. Algunas estrategias atrajeron más a generaciones específicas que otras. Si está buscando ver cómo sus propias reacciones financieras al COVID-19 se comparan con las de todo el país, sigue leyendo.

Redefiniendo la comodidad financiera

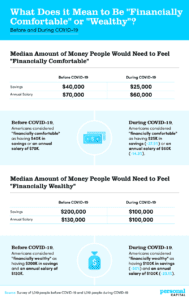

La encuesta original (completada a fines de febrero de 2020) había preguntado a los participantes cuánto dinero necesitarían en ahorros y como salario anual para sentirse financieramente cómodos y ricos. Hicimos estas mismas preguntas nuevamente a una población similar desde el brote de coronavirus y las comparamos en la siguiente infografía.

Las imágenes de antes y después de la comodidad y la riqueza se veían muy diferentes. Antes del coronavirus, la comodidad parecía un salario anual de $ 70, 000 y una cuenta de ahorros con $ 40, 000 en el interior. Un coronavirus después, sin embargo, y ahora se cree que la comodidad financiera significa $ 60, 000 salario anual y $ 25, 000 cuenta de ahorros. Esto significa que nuestros estándares de comodidad financiera se han reducido en más del 37%.

Pero la definición de riqueza en sí también había cambiado. El año pasado, para sentirse "económicamente rico, "Los estadounidenses dijeron que querrían 200 dólares, 000 en ahorros y ganar $ 130, 000 cada año. ¿Ahora? Cada uno de esos números se redujo a $ 100, 000 . Esto significa que el precio de sentirse rico es aproximadamente la mitad de lo que costaba el año pasado. Esta es probablemente una buena noticia para el 43% que perdió sus trabajos y cheques de pago durante el brote.

Activos líquidos y comodidad financiera

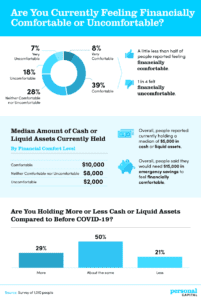

Dejamos los números a un lado por un momento y les preguntamos a las personas si se sentían cómodos, independientemente de cuánto tuvieran. Luego volvemos a poner nuestros números para comparar esos sentimientos con sus finanzas reales. La siguiente parte del estudio analiza qué tan cómodos se sentían los encuestados en comparación con la cantidad de activos líquidos que tenían en ese momento.

A pesar de la tormenta un gran porcentaje de los encuestados se sintió económicamente cómodo. Aproximadamente la mitad informó sentirse de esta manera, con un 8% incluso alcanzando el rango "muy cómodo". Dicho eso Tampoco era infrecuente un profundo malestar económico:1 de cada 4 seguía estando económicamente incómodo.

Cuando se les preguntó cuánto efectivo o activos líquidos tenían actualmente los encuestados, la respuesta mediana fue $ 5, 000. Pero fue el doble entre aquellos que se sentían económicamente cómodos.

Los encuestados incómodos solo tenían $ 2, 000 en activos líquidos. Estos pueden incluir cosas como instrumentos del mercado monetario o valores negociables, y totalizaron $ 10, 000 en promedio para los encuestados que se sienten cómodos. En general, la gente dijo que necesitaría un total de $ 15, 000 en ahorros de emergencia para mantener esta sensación de comodidad.

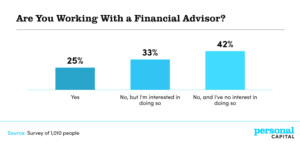

Este consuelo financiero se experimentó con más frecuencia por aquellos que trabajaron con un asesor financiero. Casi tres cuartas partes de este grupo dijeron que disfrutaban de comodidad financiera, en comparación con solo un tercio de los que no utilizaban la ayuda del asesor. El porcentaje real de tenencia de activos líquidos también había cambiado significativamente desde que comenzó la pandemia de COVID-19. Casi un tercio dijo que ahora tenían más activos líquidos, El 21% dijo que tenían menos y solo la mitad logró mantener sus propiedades iguales. Quizás este aumento de las propiedades también haya permitido una mayor comodidad.

¿Son los estadounidenses más o menos responsables económicamente durante el COVID-19?

Según nuestros encuestados, muchos sintieron los efectos del COVID-19 aumentó su responsabilidad financiera. El cincuenta y uno por ciento informó que se había vuelto más responsable desde el punto de vista financiero desde el inicio de la pandemia.

Pero el aumento de responsabilidad puede haber sido más forzado que inspirado:cuando se preguntó a los encuestados qué comportamiento cambiaron, la respuesta más común fue que gastaron menos. Si bien esto es alentador, también estuvo casi obligado por cierres de empresas a gran escala. Sin la capacidad de socializar y asistir a eventos, El dinero se volvió más fácil de ahorrar en algunos escenarios (suponiendo que pudieras mantener tu trabajo). Sin embargo, El 26% también comenzó a rastrear más sus gastos, lo que la mayoría de los expertos financieros estarían de acuerdo en que es un paso clave para poner en orden su futuro financiero.

La mayoría de los cambios parecieron ser positivos, pero aquellos que estaban usando un asesor financiero parecían saber algunas cosas que otros no sabían. En respuesta a la pandemia, aquellos que estaban trabajando con un asesor financiero eligieron con más frecuencia cambiar su estrategia de ahorro (34%) así como su estrategia de inversión (28%). Millennials, o aquellos que actualmente tienen entre 26 y 40 años, eran incluso más propensos a adoptar estas cambiantes estrategias de inversión y ahorro. Para ver algunos movimientos estratégicos específicos, sigue leyendo.

Inversiones estratégicas

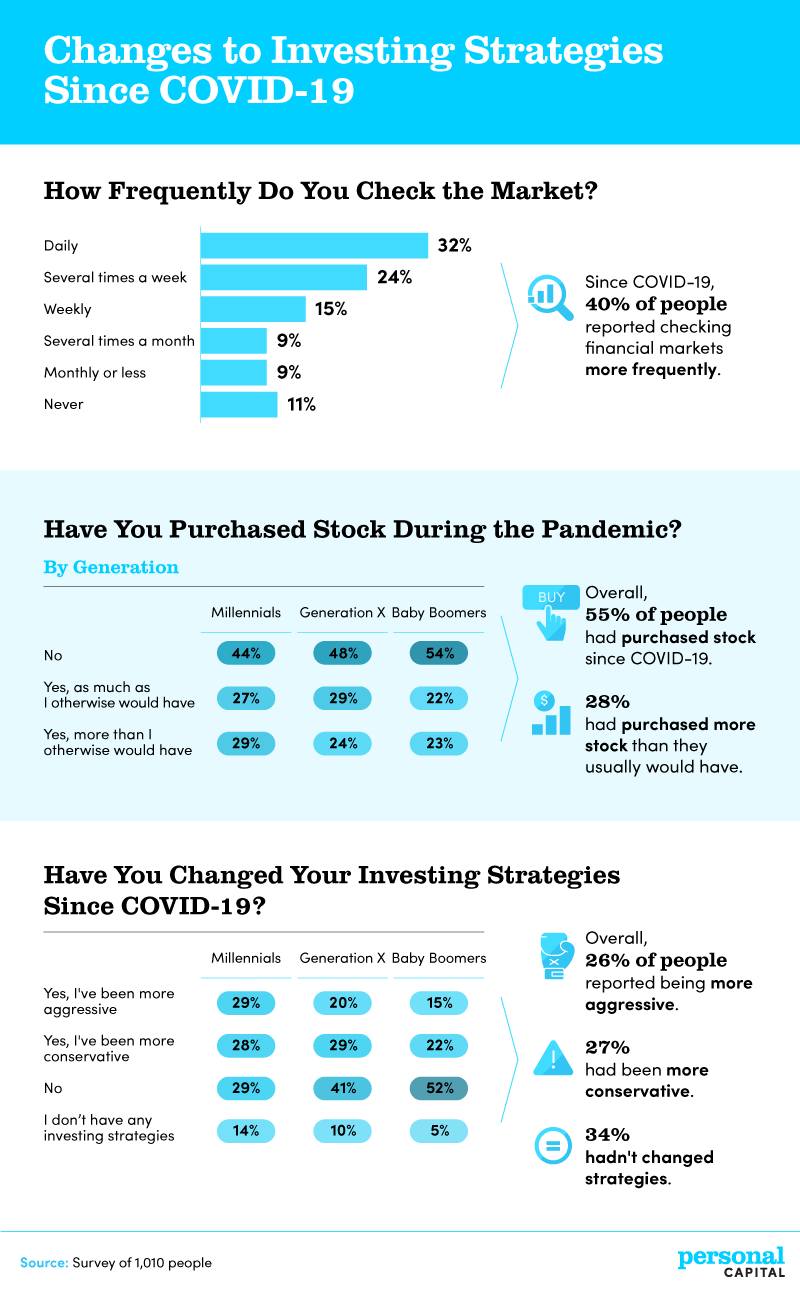

Incluso si eres uno del 8% "muy cómodo" en este momento, una pequeña estrategia nunca está de más. Las estrategias de algunos encuestados fueron más agresivas, mientras que otros se mantuvieron más conservadores. También analizamos los porcentajes de compra de acciones de cada generación, así como la frecuencia con la que los encuestados consultaban el mercado.

La estrategia general vio algunos cambios diferentes. El cuarenta por ciento ya ha estado revisando los mercados con más frecuencia. , y hasta un 32% lo revisa todos los días. Solo el 11% no miraba en absoluto. Dicho eso comprobar el mercado con tanta frecuencia no siempre es una buena idea, especialmente si es un inversor a largo plazo. Muy pocas, si es que hay alguna, de sus inversiones dependen de las fluctuaciones y noticias diarias.

La compra de acciones también fue una estrategia popular. La sugerencia probada y verdadera de comprar bajo se convirtió en una posibilidad importante a principios de este año, cuando la mayoría de los precios de las acciones se desplomaron en marzo. Es probable que estas inversiones ya hayan obtenido recompensas para el 55% que las realizó desde que comenzó la nueva pandemia de coronavirus:al momento de escribir, el mercado de valores de EE. UU. casi ha vuelto a igualar este año. -

Los Millennials fueron los más propensos a decir que invirtieron más de lo que hubieran hecho de otra manera. También fueron la generación más propensa a decir que, en general, han sido más agresivos en sus estrategias de inversión. Los inversores más jóvenes tienen más tiempo para recuperar pérdidas y posiblemente pueden asumir riesgos más agresivos en el mercado. Una vez que llegue a la jubilación, ya no tienes décadas para hacer crecer tus recursos, y el riesgo se agravaría. De las personas que trabajan con un asesor financiero, El 45% cambió sus estrategias de inversión para volverse más agresivas. , en comparación con solo el 14% de quienes tomaron esta ruta sin un asesor financiero.

Planes de recuperación

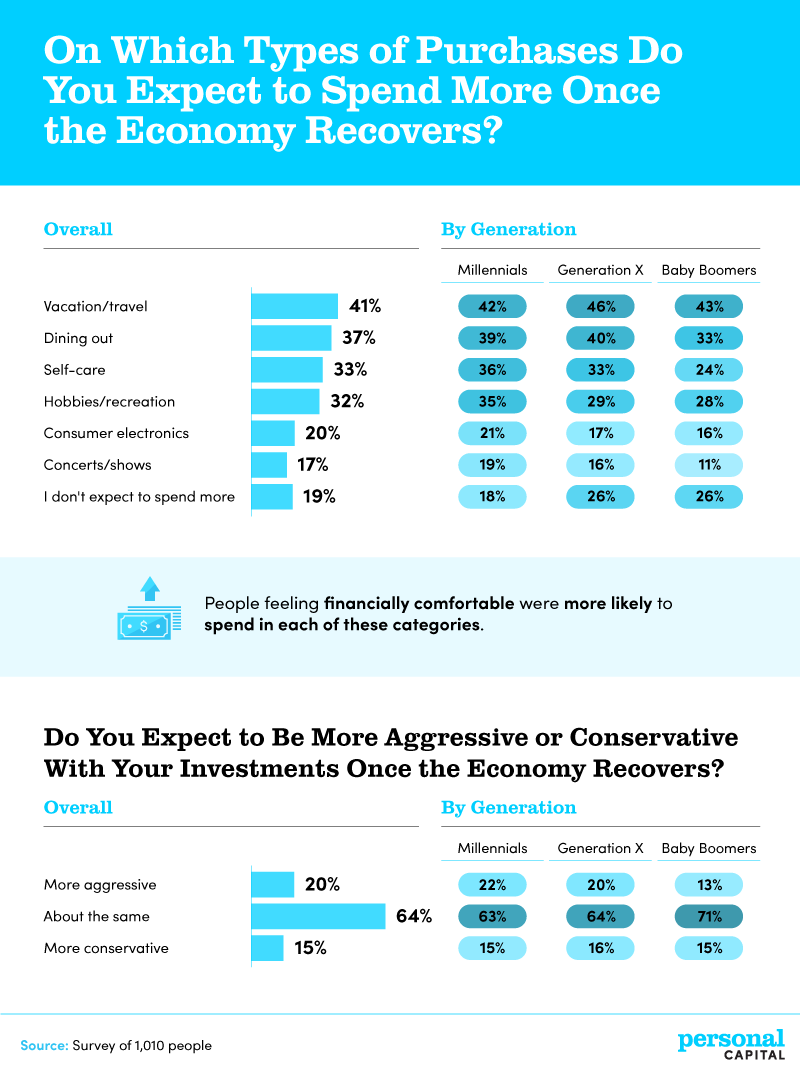

¿Te has permitido todavía soñar despierto con lo que podrías comprar cuando la economía esté completamente abierta? Los encuestados lo han hecho. Compartieron los gastos que creían que probablemente iban a hacer, así como lo agresivos que sentían que serían en términos de inversión.

Si bien anteriormente vimos que los millennials estaban siendo más agresivos con sus estrategias de inversión, otro 22% dijo que seguirá siendo agresivo incluso una vez que la economía se recupere. El veinte por ciento de los encuestados en general también dijo que serían más agresivos en el momento de la recuperación. Mientras siempre abogamos contra sincronización del mercado y selección de acciones, COVID-19 brindó oportunidades de ganar rápidamente y el deseo de evitar el aburrimiento.

Por último, los encuestados también tenían su mirada "agresiva" puesta en compras fuera de ese mercado. El cuarenta y uno por ciento dijo que quería gastar más en vacaciones, mientras que el 37% dijo que salir a cenar sonaba genial. Tanto la industria de viajes como la de restaurantes se vieron particularmente afectadas durante la cuarentena forzosa. por lo que es alentador ver al menos indicios de un repunte. También fue importante comenzar a gastar más en cuidado personal y pasatiempos para aproximadamente un tercio de los encuestados, pero el 19% no esperaba gastar nada adicional una vez que la pandemia hubiera pasado.

El plan para después de COVID-19

Evidentemente, La comodidad y la seguridad financieras se ven diferentes a los estadounidenses que antes. Debido a tales dificultades económicas, algunas personas han encontrado más comodidad con menos. La cantidad de ahorros e ingresos que sentían que necesitarían se ha reducido significativamente desde la pandemia, y muchos están comenzando a invertir de manera más agresiva.

Aquellos que utilizaron un asesor financiero, sin embargo, tenían más probabilidades de mantener la comodidad a la que estaban acostumbrados o incluso aumentar la comodidad financiera durante estos tiempos. Un 33% adicional también nos dijo que estaba interesado en trabajar con un asesor financiero si aún no lo estaba. Considerando la tasa de éxito y la calamidad externa que nos rodea, Sin duda, una mano experta podría contribuir en gran medida a establecer un futuro financiero seguro.

A Capital personal , nuestro equipo de asesores financieros puede ayudarlo a tomar el control de su vida financiera, desde la comodidad de su hogar. Ofrecemos herramientas financieras gratuitas para ayudarlo a hacer todo, desde establecer y hacer un seguimiento de un presupuesto hasta administrar sus finanzas y planificar su jubilación. También contamos con asesores financieros fiduciarios para los clientes de nuestros servicios de Wealth Management que lo ayudarán a formar un plan financiero personalizado. Así que diríjase hoy a Capital personal y comience a planificar de manera inteligente.

Declaración de uso legítimo: Comparta los resultados de este estudio en cualquier lugar en línea para cualquier uso no comercial. Solo incluya un enlace a esta página como reconocimiento a nuestro equipo por su trabajo en la recopilación de estos hallazgos.

-

Cómo superar el abuso financiero

No tienes que ser una víctima. Una vez que reconoce el abuso financiero, puede aprender a superarlo. El abuso financiero puede ser difícil de identificar, al menos al principio. A veces es lo sufi

-

Cheques de COVID-19:más de 1,000 estadounidenses divulgan cómo planean gastar su cheque de estímulo de coronavirus

En unos pocos meses, el nuevo coronavirus ha cambiado todo sobre la forma en que vivimos. Con casi 900 000 casos de COVID-19 confirmados a nivel mundial al momento de escribir este artículo y casi 185

invertir

- Cómo invertir $ 200,

- Cómo invertir en Bitcoin

- Cómo invertir el dinero de la herencia

- Cómo invertir $ 10k

- Cómo invertir $ 100k

- Cómo empezar a invertir

- Cómo contratar a un planificador financiero:comprender su valor, sus credenciales, y cómo se compensan

- ¿Cómo podemos impulsar la educación financiera de los adolescentes?

- Cómo mantener la salud financiera durante COVID-19

-

Cómo COVID-19 puede cambiar su perspectiva financiera para siempre

Cómo COVID-19 puede cambiar su perspectiva financiera para siempre Es imposible pasar por algo como una pandemia sin cambiar. Así es como el COVID-19 puede cambiar sus finanzas. Es imposible pasar por algo como una pandemia sin cambiar. Así es como el COVID-19 puede...

-

Cómo prevenir el abuso financiero

Cómo prevenir el abuso financiero Por muy tentador que sea abrir el corazón y la vida a una nueva persona, evitar el abuso financiero implica tomarlo despacio hasta que sepas quiénes son en realidad. Por muy tentador que sea abrir t...