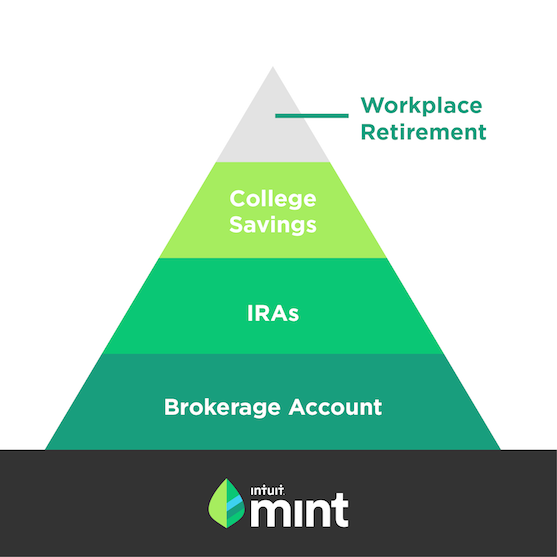

Cómo clasificar sus inversiones:su pirámide financiera

Cuando se trata de invertir para objetivos futuros, no siempre podemos hacerlo todo, al menos no al mismo tiempo. Necesitamos tomar algunas decisiones difíciles. Pero el mejor enfoque puede no ser muy claro.

Por ejemplo, si tiene un hijo que pronto irá a la universidad sin nada ahorrado para su educación, ¿Es prudente bombear los frenos de su 401 (k) y, en lugar de, ¿Asignar dinero a una cuenta de ahorros universitaria 529? La universidad está más pronto en el horizonte después de todo.

Y si tiene un plan de jubilación en el lugar de trabajo, ¿Debería invertir en él a través de una cuenta IRA Roth? ¿Cuál tiene prioridad?

¿Y dónde podría apilarse una cuenta de corretaje diversificada en su pirámide financiera?

A continuación, se ofrece una descripción general de las inversiones financieras a largo plazo que vale la pena apuntar y las mejores formas de priorizarlas.

Jubilación en el lugar de trabajo Cuenta :Empieza aqui.

Jubilación, en general, es el cubo de inversión más importante a llenar cuando se trata de crear seguridad financiera en el futuro.

Mientras que algunos sienten la necesidad de invertir para la universidad de sus hijos primero , es importante recordar cuánto tiempo se espera que vivamos. Un hombre que llega a los 65 años hoy puede esperar vivir, de media, hasta los 84 años. Una mujer que cumpla 65 años hoy puede esperar vivir, de media, hasta cerca de los 87 años. Si se jubila a los 60, ¿Tendrá suficiente dinero ahorrado para que le dure al menos otros 20 años? Un estudio del gobierno sugiere que tenemos mucho camino por recorrer. Aproximadamente la mitad de los hogares que se acercan a los años dorados no tienen ahorros para la jubilación.

La seguridad social no resolverá gran parte de nuestras necesidades financieras futuras, cualquiera. El estadounidense promedio que solicita la seguridad social a los 62 años gastará la mayor parte de sus beneficios mensuales en costos de atención médica. de acuerdo con un estudio reciente. Casi tres de cada 10 jubilados actuales dicen que su beneficio de seguridad social terminó siendo menor de lo que esperaban.

Perdón por todas las malas noticias.

Pero, si tiene acceso a una cuenta de jubilación en el lugar de trabajo, como un 401 (k) o 403 (b), ¡excelente! Este puede ser un buen lugar para comenzar a invertir para su futuro. Hay una serie de ventajas en estas cuentas, incluyendo una deducción de impuestos a fin de año y posiblemente una contribución del empleador .

Contribuciones anuales (con un tope de $ 18, 000 en 2017 o $ 24, 000 si tiene 50 años o más) se puede deducir de su base imponible, reduciendo su exposición fiscal hoy. Su carga tributaria se aplaza hasta que comience a realizar retiros calificados a los 59 años y medio.

Además, muchas empresas ofrecen a sus empleados un programa coincidente de, por ejemplo, un dólar por cada dólar que ponen, hasta el cinco o el seis por ciento de sus ingresos.

Un estudio reciente encontró que para atraer a los empleados a ahorrar más, más del 40% de las empresas ofrecen ahora una equiparación dólar por dólar. Este beneficio es exclusivo del plan de jubilación en el lugar de trabajo. Si su empresa lo proporciona, Probablemente sea mejor invertir aquí antes que en cualquier otra cuenta de inversión.

Próxima parada:Universidad Planificación

Una vez que haya configurado una cuenta de jubilación para usted y esté haciendo contribuciones automáticas (10% -15% de su salario, incluyendo un partido, es genial), su próximo elemento de ataque son los ahorros para la universidad (si es necesario). ir por delante.

Recuerde que el costo de la universidad mientras intimidante, puede permitirse de varias formas. La carga financiera no tiene por qué recaer completamente sobre usted. Hay becas, subsidios, préstamos e incluso escuelas gratuitas. Inicie las charlas de planificación universitaria con su hijo desde el primer año de la escuela secundaria y comience a explorar todas las rutas asequibles y valiosas para obtener un título universitario.

Si tiene algo de tiempo hasta que su hijo comience la universidad, el plan de ahorro 529 es un vehículo popular. Cada estado ofrece planes y los ahorros se invierten de manera similar a un 401 (k) donde su dinero se coloca en varios fondos mutuos y otras opciones de inversión. Sus contribuciones aumentan con impuestos diferidos, por lo que no paga impuestos una vez que comienza a retirar el dinero para gastos de educación.

Sepa que no está obligado al plan de su estado. Puede comparar la oferta de cada estado en saveforcollege.com.

Quiere invertir más en usted ? Considere un norte IRA

Una vez que haya maximizado su cuenta de jubilación en el lugar de trabajo y haya creado un plan de ahorros para la universidad, es posible que desee explorar otras inversiones favorables a los impuestos para mejorar su futuro financiero.

Ingrese:una cuenta individual de jubilación o IRA que puede crear en casi cualquier banco o institución financiera. He explorado las cuentas IRA en profundidad en el blog. El tradicional y el Roth son dos tipos populares.

Recordar, las contribuciones realizadas a una cuenta IRA tradicional son deducibles de impuestos, con retiros futuros en jubilación expuestos al impuesto sobre la renta. Asignaciones a una cuenta IRA Roth, mientras tanto, no son deducibles de impuestos, pero puede retirar de la cuenta libre de impuestos a partir de los 59 ½ años (siempre que hayan pasado al menos cinco años desde su primera contribución).

El límite de contribución para una IRA (tradicional y Roth) es mucho menor que un 401 (k), fijado en $ 5, 500 este año. Si tienes 50 años o más, puede hacer una contribución adicional para "ponerse al día" de $ 1, 000.

A diferencia de los 401 (k) sy las cuentas de jubilación relacionadas en el lugar de trabajo, Las cuentas IRA suelen ofrecer una mayor variedad de opciones de inversión entre las que elegir.

Entonces, ¿cuál es el mejor? ¿Un Roth o un plan 401 (k) tradicional? Si espera diversificar su exposición fiscal durante la jubilación, a algunos les gusta complementar un 401 (k) con una Roth IRA. Pero si está más entusiasmado con pagar menos impuestos hoy dia , una IRA tradicional puede lograrlo mejor.

Tenga en cuenta que es posible que no pueda invertir en una cuenta IRA Roth, si gana demasiado. Si está casado y presenta la declaración de impuestos de manera conjunta, el IRS dice que puede contribuir completamente a una Roth IRA, siempre que su ingreso bruto ajustado no supere los $ 186, 000. Los contribuyentes solteros deben ganar menos de $ 118, 000 para contribuir hasta el límite.

Cuenta de corretaje

Una vez cubiertas las bases 401 (k) e IRA, Otra forma potencial de hacer crecer su dinero a largo plazo es invirtiendo en una cuenta de corretaje diversificada. Los beneficios fiscales pueden no considerarse atractivos, pero estas cuentas tienden a ofrecer más flexibilidad. Más, puede invertir tanto como desee, sin límites.

Para abrir una cuenta, puede dirigirse a cualquier corretaje y puede elegir entre una gran variedad de inversiones, incluidas acciones, fondos mutuos / indexados, CD y bonos.

Plataformas de inversión automatizadas como Wealthfront, Ellevest and Betterment también ofrecen carteras diversificadas que invierten principalmente su dinero en fondos cotizados en bolsa (ETF) o fondos indexados.

No hay penalidad por retirar su dinero de una cuenta de corretaje antes de los 59 ½ años como ocurre con el 401 (k) o IRA. Esto hace que las cuentas de corretaje sean más flexibles y útiles para alcanzar esas metas no muy lejanas.

Por ejemplo, si sabe que quiere comprar una casa en 10 años, Invertir en una cartera de fondos indexados puede ayudar a que su dinero crezca más rápido que si estuviera en una cuenta corriente. Y puedes retirar el dinero en cualquier momento, no se hicieron preguntas.

Por supuesto, hay implicaciones fiscales.

Las ganancias que obtenga de la venta de sus inversiones se enfrentan al llamado impuesto a las "ganancias de capital", pero dependiendo de los tipos de inversiones que seleccione en su cartera, y de cuánto tiempo mantenga esas inversiones, su obligación tributaria puede variar.

Si vende alguna inversión en la cartera en menos de un año, pagará impuestos sobre las ganancias de capital a corto plazo, que es igual a su nivel actual de impuesto sobre la renta (hasta 39,6%). Si espera y vende inversiones después de un año, tu pagarás a largo plazo impuesto sobre las ganancias de capital sobre cualquier beneficio, entre cero y 20% dependiendo de su nivel impositivo actual.

¿Tiene alguna pregunta para Farnoosh? Puede enviar sus preguntas a través de Twitter @Farnoosh, Facebook o correo electrónico a [email protected] (tenga en cuenta "Mint Blog" en la línea de asunto).

Farnoosh Torabi es la principal autoridad de finanzas personales de Estados Unidos enganchada a ayudar a los estadounidenses a vivir de la manera más rica, vidas más felices. Desde sus primeros días informando para Money Magazine hasta ahora presentando una serie en horario estelar en CNBC y escribiendo mensualmente para O, La revista Oprah, se ha convertido en nuestra amiga y experta en dinero favorita.

-

Cómo calcular su número de jubilación

Cuando nos referimos a su número de jubilación , la mayoría de la gente piensa en cuánto dinero necesita ahorrar para alcanzar sus metas de jubilación. Tener un número de jubilación específico puede

-

Inversiones que pierden dinero? ¡No retire sus cuentas de jubilación!

Muchos años atrás, La crisis económica y la crisis hipotecaria hicieron que muchas personas perdieran grandes porcentajes de sus carteras de jubilación e inversión. Las pérdidas del 40% o más no fue

invertir

- Cómo pagar sus facturas mientras asiste a la universidad

- Cómo diversificar su cartera:13 estrategias inteligentes

- Cómo ayudar a sus padres a jubilarse

- Cómo realizar un seguimiento de sus inversiones

- Cómo asegurarse de que sus finanzas merezcan una medalla de oro

- Cómo invertir dinero para hacer crecer su riqueza

- ¿Qué importancia tiene comenzar a financiar su jubilación anticipadamente?

- Las mejores inversiones Roth IRA:cómo invierte hace una gran diferencia en su cartera de jubilación

- ¿Cómo debe manejar sus ahorros e inversiones para la jubilación durante el COVID-19?

-

4 formas de evitar que la envidia arruine sus inversiones para la jubilación

4 formas de evitar que la envidia arruine sus inversiones para la jubilación El mercado de valores tuvo un gran año en 2017, con el S&P 500 subiendo más del 19 por ciento. ¿Tu portafolio también funcionó? Que no, puede sentir que se lo perdió. Incluso puede tener la tentación ...

-

¿Cómo saber si puede confiar en su asesor financiero?

¿Cómo saber si puede confiar en su asesor financiero? El panorama de los servicios financieros es cada vez más complejo, y es difícil saber si está obteniendo el valor de su dinero de su asesor financiero. De hecho, de acuerdo con nuestra Encuesta de Con...