Retiros anticipados de Roth IRA:cuándo retirar + posibles sanciones

Cuando se trata de ahorrar para la jubilación, hay una multitud de opciones disponibles para ayudarlo a hacer precisamente eso. Una de las opciones más populares que elige la gente es una IRA, también conocida como Cuenta de Jubilación Individual. Las dos IRA principales son las IRA tradicionales y las Roth y se pueden utilizar como alternativas a las 401K tradicionales.

Una IRA es una cuenta de inversión que permite a los trabajadores invertir sus ingresos del trabajo para alentarlos a reservar dinero (ganancias) para la jubilación. A diferencia de la IRA tradicional, Las cuentas IRA Roth no son deducibles de impuestos, lo que significa que no tiene que pagar impuestos cuando califica para su retiro. Por esta razón, Las cuentas IRA Roth se han vuelto muy populares.

Si decide solicitar una Roth IRA, Es extremadamente importante conocer las reglas generales y las sanciones asociadas al administrar su cuenta. Consulte estas simples reglas y regulaciones asociadas con las cuentas IRA Roth.

IRA Roth frente a IRA tradicional

Como mencionamos antes, una IRA es una cuenta de inversión diseñada para alentar a los trabajadores a invertir en la jubilación. Con IRA tradicionales y Roth, su límite de contribución generalmente es el menor de:

- $ 6, 000 ($ 7, 000 si tiene 50 años o más), o

- Su compensación imponible.

Ambas opciones también le permiten invertir en una variedad de inversiones diferentes, como acciones, cautiverio, los fondos de inversión, anualidades, fondos cotizados en bolsa (ETF), fondos indexados, etcétera.

Entonces, ¿cuál es la diferencia entre una IRA Roth y una IRA tradicional? La principal diferencia entre los dos es la forma en que se gravan. Con una IRA tradicional, la cantidad que puede contribuir anualmente (hasta $ 6, 000) se pueden deducir de su ingreso imponible, lo que reduce la cantidad de impuesto sobre la renta que deberá pagar durante el año, lo que brinda beneficios inmediatos. Sin embargo, cuando retira su dinero en la jubilación, se le cobrarán impuestos sobre esos retiros.

Por otra parte, las contribuciones a una cuenta IRA Roth no son deducibles de impuestos, pero los retiros calificados están libres de impuestos y multas. Las IRA Roth también ofrecen flexibilidad con retiros no sujetos a impuestos en comparación con un 401K. Con eso dicho, Las IRA tradicionales son mejores si cree que su nivel impositivo será más bajo para la jubilación y las IRA Roth son mejores si anticipa que los impuestos serán más altos cuando se jubile.

¿Cuándo puedo retirar fondos de mi cuenta IRA Roth?

Las contribuciones que realiza con una cuenta IRA Roth no son deducibles de impuestos, pero las ganancias pueden crecer libres de impuestos. Las reglas de retiro de Roth IRA varían según su edad y cuánto tiempo ha tenido la cuenta. Puede retirarse de su Roth IRA en cualquier momento, pero antes de hacer un retiro, Tenga en cuenta estas pautas para evitar la posible penalización por retiro anticipado del 10%:

- Debes tener 59 ½ años o más para hacer un retiro.

- Debe tener su Roth IRA durante al menos 5 años antes de realizar un retiro

Si no califica para el retiro según su edad o cuánto tiempo ha tenido su cuenta, no tener miedo, todavía hay excepciones a la penalidad por retiro anticipado.

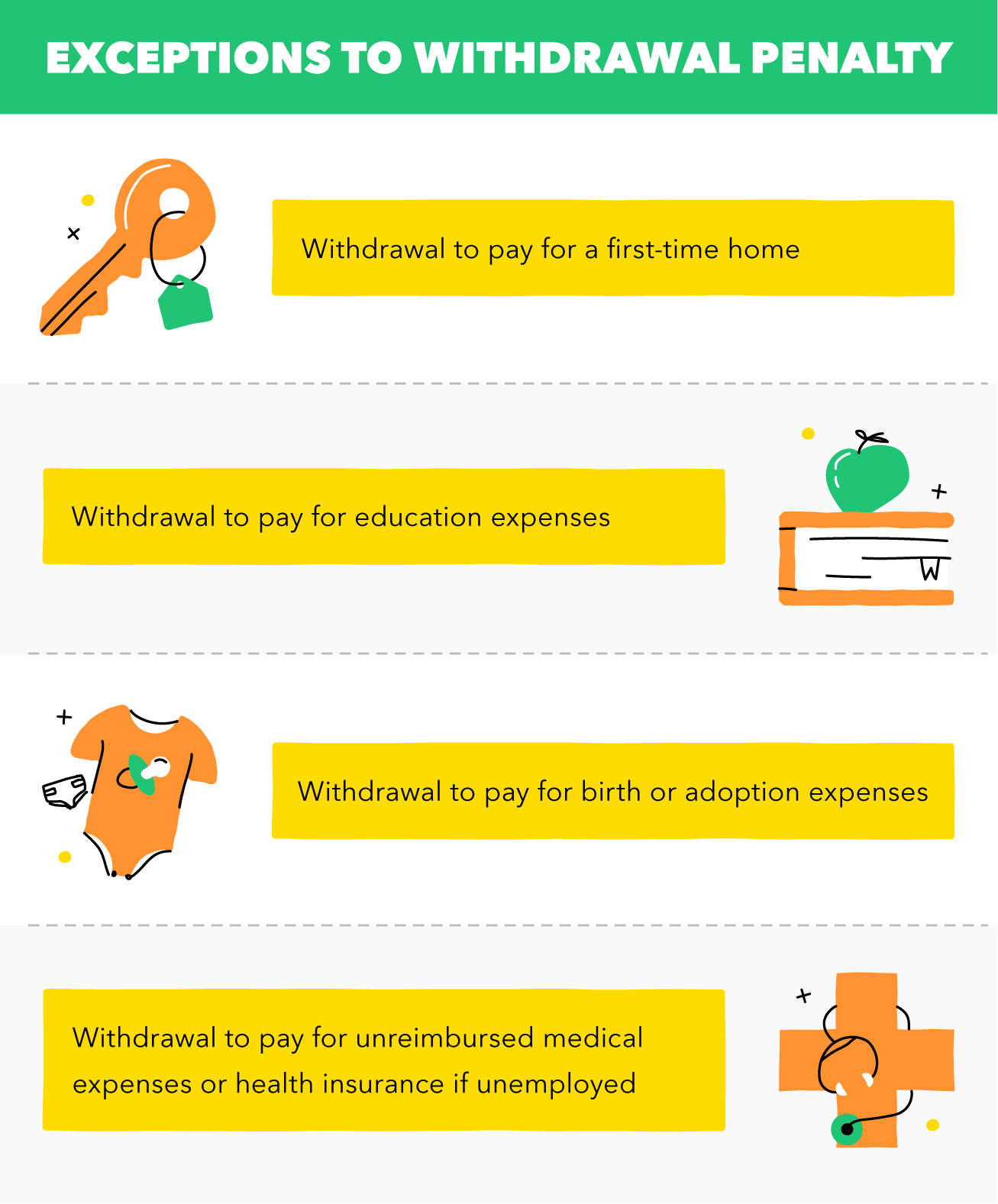

Excepciones a la penalidad por retiro anticipado

Si necesita hacer un retiro anticipado, pero tiene menos de 59 años y medio o no ha tenido su cuenta IRA Roth durante al menos 5 años, hay excepciones a la penalidad por retiro anticipado de Roth IRA.

Puede evitar la multa por retiro anticipado de Roth IRA si utiliza el retiro :

- para pagar la compra de una vivienda por primera vez

- para pagar los gastos de educación calificados

- para pagar los gastos de nacimiento o adopción

- para pagar los gastos médicos no reembolsados o el seguro médico si está desempleado

Desafortunadamente, si no califica para el retiro o para las excepciones, Tendrá que pagar impuestos y multas para poder retirar su cuenta Roth IRA.

Sanciones y reglas a considerar por retiro de cuentas IRA Roth

Es aconsejable, si es posible, para evitar hacer un retiro anticipado de su Roth IRA. Aunque puede retirar hasta el total de sus contribuciones en cualquier momento, una vez que haya retirado sus contribuciones, Se le impondrá impuestos y multas si no cumple con un retiro calificado o es menor de 59 años y medio. También puede haber sanciones si la cuenta es menor de 5 años.

Una vez que empiece a analizar los ingresos de su cuenta, puede estar sujeto a una multa por distribución anticipada del 10% porque esa cantidad se considera ingreso gravable y, por lo tanto, el dinero se trataría como ingreso.

Otra cosa a considerar son las implicaciones fiscales asociadas con una Roth IRA. Si contribuye a su Roth IRA y luego decide retirarse dentro del mismo año, la contribución que realiza se trata como si nunca se hubiera hecho siempre y cuando la distribución se tome antes de la fecha de presentación de impuestos. Sin embargo, Tenga en cuenta que deberá declarar esas ganancias como ingresos por inversiones.

Pros y contras de retirarse

Cuando se trata de retirarse, hay pros y contras a tener en cuenta antes de tomar una decisión. Evalúe sus opciones y decida si el retiro es la mejor opción para usted.

Pros :

- Los retiros de IRA Roth están libres de impuestos y de multas al retirar contribuciones

- Posiblemente pueda evitar el impuesto y la multa asociados con el retiro anticipado en ciertas situaciones.

Contras :

- La mayor parte del tiempo el retiro anticipado de la parte de la distribución asignable a las ganancias puede estar sujeto a impuestos y puede estar sujeto al impuesto adicional del 10%

- Una vez que te retiras, no puede devolver el dinero a su cuenta IRA

- Si se retira temprano, te perderás años de crecimiento

En resumen:

- Las cuentas IRA Roth son cuentas de inversión que no son deducibles de impuestos, pero los retiros calificados están libres de impuestos y multas

- Para calificar para un retiro de su Roth IRA, debe ser mayor de 59 ½ y tener la cuenta por al menos 5 años

- Si no cumple con los requisitos de calificación o las excepciones, sus ganancias pueden estar sujetas a una multa del 10% por distribución anticipada

- Una vez que se retire de su cuenta Roth IRA, no puede devolver el dinero y se perderá años de crecimiento en sus ganancias

Con todo lo dicho, la decisión de retirarse de su cuenta Roth IRA no debe tomarse a la ligera. Es importante administrar su dinero de manera responsable y tomar decisiones financieras inteligentes para que pueda mantener su historial crediticio.

Fuentes :Investopedia | IRS

-

¿Qué es una cuenta IRA Roth?

Existen numerosas opciones para ahorrar dinero para su jubilación, desde esconder fajos de billetes debajo del colchón hasta una cartera de inversiones cuidadosamente seleccionada. Sin embargo, la may

-

IRA Roth

Roth IRA:una opción de planificación para la jubilación ¿Se ha preguntado alguna vez si está ahorrando lo suficiente de sus ingresos hoy para disfrutar de sus años dorados de jubilación? Hay muchas f

invertir

- Directrices Roth IRA

- Cuándo evitar una conversión de IRA a Roth

- ¿Cuándo vale la pena un retiro de cuenta Roth IRA?

- Preguntas frecuentes sobre retiros de cuentas IRA Roth

- Cómo retirar dinero de su cuenta IRA con sanciones mínimas

- ¿Qué sucede cuando cierra una cuenta Roth IRA?

- Retiros por dificultades de IRA:cuando no hay otras opciones

- Las sanciones de los retiros anticipados de IRA

- 3 señales de que debe considerar una transferencia de fondos Roth IRA

-

Retiros por dificultades 401 (k) e IRA:5 formas de minimizar los impuestos y las multas

Suceden emergencias, y es por eso que es bueno que las cuentas de jubilación, como un 401 (k) o una IRA, le permitan realizar retiros anticipados o por dificultades económicas de su cuenta. En situaci...

-

IRA tradicional o Roth:algunas cosas a considerar al elegir

IRA tradicional o Roth:algunas cosas a considerar al elegir La temporada de impuestos es la época del año en la que muchas personas hacen contribuciones a las cuentas individuales de jubilación (IRA). Estas cuentas pueden ayudarlo a ahorrar dinero para más ade...