Inversiones a corto plazo a considerar en 2020

Para muchos, saber dónde invertir su dinero puede ser estresante, especialmente si se encuentra en una cuenta a largo plazo a la que no pueden acceder de inmediato sin tener que pagar tarifas o multas. Afortunadamente, Existe una variedad de inversiones a corto plazo que puede considerar para aumentar su riqueza y retirarse en un período de tiempo más corto.

Saber cuáles son las mejores inversiones a corto plazo es difícil, ya que depende de las condiciones actuales del mercado y de sus propios objetivos financieros. Hoy dia, Las inversiones a corto plazo son aún más difíciles de entender, ya que la pandemia de COVID-19 está provocando que las condiciones del mercado fluctúen. Sin embargo, Hay una variedad de inversiones a corto plazo que vale la pena considerar. Debajo, Cubriremos ejemplos de inversiones a corto plazo a lo largo de esta publicación para brindarle una mayor comprensión de sus opciones.

Lea de principio a fin para explorar qué inversiones a corto plazo están disponibles para usted, o explore diferentes inversiones a corto plazo utilizando los enlaces a continuación.

- ¿Qué son las inversiones a corto plazo?

- Tipos de inversiones a corto plazo

¿Qué son las inversiones a corto plazo?

Probablemente hayas escuchado el término aquí y allá, pero ¿qué son las inversiones a corto plazo? La definición de inversión a corto plazo considera Inversiones a corto plazo , también denominadas inversiones temporales o valores negociables, como inversiones que pueden producir retornos rápidamente, generalmente en 5 años o menos.

Las personas pueden colocar su dinero en vehículos de inversión a corto plazo si necesitan que su dinero crezca en un tiempo determinado. A diferencia de las inversiones a largo plazo como acciones y fondos mutuos que son más riesgosas y pueden bajar de precio en los mercados bajistas, las inversiones a corto plazo suelen ser más seguras, ya que el riesgo de perder ganancias suele ser menor.

Hay algunas razones por las que alguien puede querer invertir en valores a corto plazo. Por ejemplo, si está planeando su boda o espera hacer un pago inicial para una nueva casa, podría considerar inversiones a corto plazo para hacer crecer su dinero y tener acceso a él en un período de tiempo más corto.

Otra razón por la que alguien puede convertirse en un inversor a corto plazo es porque quiere aprovechar el aumento de las tasas de interés en un corto período de tiempo. Si bien esta estrategia puede resultar difícil, los que tienen conocimientos sobre inversiones a corto plazo pueden obtener beneficios de sus valores negociables.

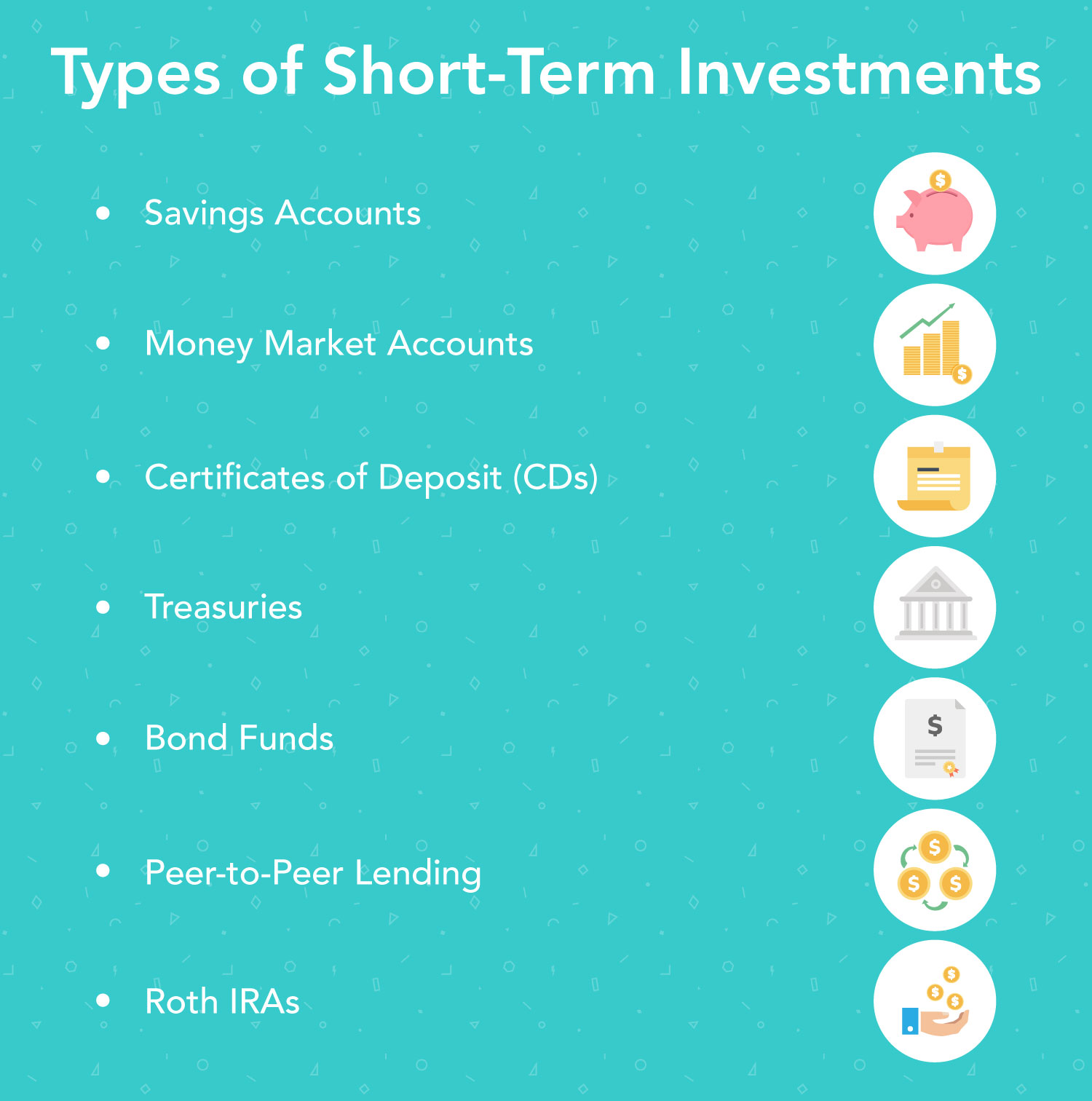

Los tipos comunes de inversiones a corto plazo incluyen cuentas de ahorro, cuentas del mercado monetario, certificados de depósito (CD), Tesorerías, fondos de bonos, préstamos entre pares. En la siguiente sección, aprenderá más sobre cada uno de estos tipos de inversiones a corto plazo.

Tipos de inversiones a corto plazo

Existen numerosas inversiones a corto plazo en las que puede colocar su dinero con la esperanza de obtener un rendimiento. Saber cómo empezar a invertir puede resultar confuso, especialmente si es su primera vez y sabe poco sobre los diferentes tipos de vehículos de inversión. Debajo, cubriremos algunas de las mejores inversiones a corto plazo que quizás desee considerar en 2020.

1. Cuentas de ahorro

Cuando te pagan lo más probable es que coloque sus ganancias en una cuenta bancaria. Hay dos tipos principales de cuentas bancarias:de cheques y de ahorros. Las cuentas corrientes son excelentes para el gasto diario, como puede retirar fondos para facturas, comestibles, y otras transacciones cuando lo desee. Esto se debe a que las cuentas corrientes generalmente generan poco o ningún interés.

Guardando cuentas , por otra parte, puede ganar intereses. Hay muchas cuentas de ahorro donde puede guardar su dinero, y una opción es una cuenta de ahorros de alto rendimiento. Las cuentas de ahorro de alto rendimiento a menudo ofrecen altas tasas de interés, lo que puede hacer que ganes dinero con el tiempo. Sin embargo, por lo general, establecen límites sobre la cantidad de retiros que puede hacer cada mes, generalmente seis. Las cuentas de ahorro están aseguradas por la FDIC hasta $ 250, 000, que protegerá su dinero en caso de un colapso del mercado.

Si tiene ahorros sólidos o un fondo de emergencia en una cuenta corriente que no genera intereses y no planea retirar fondos en un futuro cercano, es posible que desee considerar colocar su dinero en una cuenta de ahorros. Si lo hace, puede ganar más dinero en intereses cada mes.

2. Cuentas del mercado monetario

A cuenta del mercado monetario es una cuenta de alto interés que generalmente paga una tasa más alta que una cuenta de ahorros tradicional. Sin embargo, estas cuentas a menudo requieren una inversión mínima, lo que significa que es posible que deba depositar una parte considerable de sus ahorros para abrir una de estas cuentas. Cuentas del mercado monetario, similar a las cuentas corrientes, cuentas de ahorro, y los CD están asegurados por la FDIC hasta $ 250, 000.

Es importante no confundir las cuentas del mercado monetario con sus contrapartes más riesgosas, fondos mutuos del mercado monetario. Fondos mutuos del mercado monetario, que no están asegurados por la FDIC, Invertir en deudas y vencimientos a corto plazo inferiores a un año.

3. CD

Certificados de depósito (CD) son un instrumento de ahorro que bloquea sus fondos durante un período de tiempo fijo. Mientras está bloqueado, el banco o la institución financiera que ofrece su CD pagará una tasa de interés fija por la duración del CD. Típicamente, cuanto más largo sea el plazo de su CD, cuanto mayor sea la tasa de interés que recibirá. Los certificados de depósito suelen ofrecer tasas de interés más altas en comparación con las cuentas de ahorro y las cuentas del mercado monetario. Puede elegir plazos que pueden oscilar entre 7 días y diez años. Sin embargo, los términos de CD más comunes son seis meses, un año, o cinco años.

Cuando abres un CD, Por lo general, acepta mantener su dinero retenido en la cuenta durante el período de tiempo especificado. Si retira dinero de su CD antes de que venza, puede enfrentar un cargo por retiro anticipado o perder una parte de los intereses que ganó. Otro inconveniente es que si atas tu dinero en un CD, puede arriesgarse a perder otra oportunidad que ofrece una tasa más alta.

4. Tesorería

El Tesoro de los EE. UU. Ofrece una variedad de valores en los que puede invertir y hacer crecer su dinero. Algunos de los mas comunes tesorerías incluir:

- Notas del Tesoro (T-Notes): Emitidos con vencimientos de 2, 3, 5, 7, y 10 años y paga intereses cada seis meses

- Letras del Tesoro (T-Bills): Valores a corto plazo que se venden con descuento de su valor nominal y tienen vencimientos que van desde unos pocos días hasta 52 semanas.

- Bonos del Tesoro (T-Bonds): Inversiones a largo plazo que pagan intereses cada seis meses y vencen en 20 o 30 años

- Notas de tipo flotante (FRN): Emitidos por un plazo de 2 años con intereses pagados trimestralmente, con pagos de intereses que suben y bajan en función de las tasas de descuento de las letras del Tesoro a 13 semanas

- Valores del Tesoro protegidos contra la inflación (TIPS): Valores negociables con vencimiento a 5, 10, anuncio 30 años con intereses que se pagan cada seis meses con el principal ajustado por cambios en el Índice de Precios al Consumidor

Además de los Bonos del Tesoro, Todos estos bonos del Tesoro están respaldados por el gobierno de EE. UU. y son inversiones a corto plazo que vale la pena considerar.

5. Fondos de bonos

Fondos de bonos invertir en un conjunto de bonos, como corporativo, municipal, y bonos de ahorro del gobierno. Los fondos de bonos ultracortos son similares a los fondos mutuos. Sin embargo, en lugar de invertir en un conjunto de acciones, están invirtiendo en un conjunto de bonos de corta duración.

En breve, un bono es un préstamo a un gobierno o empresa que paga una tasa de rendimiento fija. Por lo general, son más seguros que las existencias. pero aún plantean riesgos, como un prestatario en mora.

Cuando se trata de fondos de bonos, es posible que desee considerar la posibilidad de invertir en empresas que posean principalmente bonos del gobierno. Esto se debe a que los bonos del gobierno suelen ser menos riesgosos que los bonos corporativos y tienen menos posibilidades de incumplir porque están respaldados por el gobierno. Los fondos de bonos son una opción viable si está buscando una inversión de alto rendimiento a corto plazo. Adicionalmente, lo más probable es que no se enfrente a una sanción si se retira antes de tiempo.

6. Préstamos entre pares

Préstamos entre pares , o préstamos P2P, es una vía para que las pequeñas empresas y los particulares accedan al capital a través de Internet. Los préstamos P2P son similares a pedir un préstamo a un banco, pero viene de un compañero en su lugar, como tu vecino, miembro de la familia, o amigo.

Para comenzar con los préstamos entre pares, primero debe unirse a una plataforma de préstamos y decidir qué tipos de préstamos ofrecerá y el riesgo que está dispuesto a aceptar. Desde allí, Podrá elegir a los prestatarios en función de su solvencia y comenzar a ganar dinero a través de intereses.

Con préstamos P2P, a menudo puede obtener mejores resultados en comparación con los ahorros o los CD. Sin embargo, un inconveniente es que los préstamos P2P no están asegurados por la FDIC, lo que significa que puede ser una inversión arriesgada si el prestatario incumple y no puede pagar su préstamo.

7. Cuentas IRA Roth

Ahorrar para la jubilación es un objetivo común para muchas personas. Una forma de ahorrar para la jubilación es con una cuenta de jubilación individual, como una Roth IRA. Si bien el propósito inicial de una cuenta IRA Roth es ahorrar para la jubilación, se puede utilizar como inversión a corto plazo. A diferencia de una IRA tradicional, Las cuentas IRA Roth le permiten hacer retiros sin enfrentar una multa o tener que pagar impuestos sobre sus contribuciones. Cualquier ganancia sin embargo, puede enfrentar impuestos y multas si se retira temprano.

Opciones de inversión para dinero a corto plazo

Existen numerosas opciones de inversión para obtener dinero a corto plazo a su disposición. No querrá ser víctima de errores de inversión comunes, como comprar un valor sin investigar. Consulte el cuadro a continuación para ver una comparación en paralelo de las inversiones comunes a corto plazo.

Conclusiones clave sobre inversiones a corto plazo

Si busca hacer crecer su dinero en poco tiempo, Las inversiones a corto plazo pueden ser la opción para usted. A continuación, se muestran algunas conclusiones clave sobre las inversiones a corto plazo:

- Las inversiones a corto plazo son inversiones que pueden producir retornos rápidamente, típicamente en cinco años o menos.

- Existen numerosos ejemplos de inversiones a corto plazo, como cuentas de ahorro, cuentas del mercado monetario, CD, Tesorerías, fondos de bonos, préstamos entre pares, y Roth IRA.

- Las mejores inversiones a corto plazo son aquellas que coinciden con sus objetivos financieros. Es importante investigar para encontrar una inversión a corto plazo que funcione para usted.

Fuentes

FDIC | Investor.gov; Certificados de depósito | Tesoro de Estados Unidos | Oficina de Estadísticas Laborales de EE. UU. | Investor.gov; Fondos de bonos ultracortos |

-

Inversiones alternativas:definición y lista

Hay más opciones de inversión que solo acciones y bonos. Se les llama inversiones alternativas. Aquí hay una guía útil de algunas inversiones alternativas que podría explorar si le gusta vivir al lími

-

La mejor manera de invertir dinero a corto plazo

Cuando las personas piensan en la palabra inversión, generalmente piensan en un compromiso a largo plazo de su tiempo y recursos:la cuenta de jubilación que genera intereses o una inversión segura y p

invertir

- Inversiones a corto plazo

- 4 tipos de inversiones garantizadas

- Ganancias de capital a largo plazo frente a ganancias de capital a corto plazo

- 3 Críticas a las inversiones socialmente responsables

- Una comparación de inversiones

- Anualidades fijas vs variables:qué considerar

- 15 mejores inversiones alternativas

- Mejores inversiones a corto plazo

- Inversiones de alto rendimiento

-

Las 8 mejores inversiones a corto plazo en octubre de 2021

Las 8 mejores inversiones a corto plazo en octubre de 2021 Si desea invertir dinero a corto plazo, Probablemente esté buscando un lugar seguro para guardar dinero en efectivo antes de tener que acceder a él en un futuro no muy lejano. Los mercados volátiles y...

-

Inversiones de fidelidad frente a TD Ameritrade

Fidelity Investments y TD Ameritrade son dos de las agencias de corretaje de descuento en línea más populares, y cada uno puntúa regularmente bien en las revisiones de Bankrate de los mejores corredor...