¿Qué es el valor en riesgo (VaR)?

El valor en riesgo (VaR) es una métrica financiera que estima el riesgo de una inversión. Más específicamente, El VaR es una técnica estadística que se utiliza para medir la cantidad de pérdida potencial que podría ocurrir en una cartera de inversiones durante un período de tiempo específico. El valor en riesgo da la probabilidad de perder más de una cantidad determinada en una cartera determinada.

Ventajas del valor en riesgo (VaR)

1. Fácil de entender

El valor en riesgo es un número único que indica el alcance del riesgo en una cartera determinada. El valor en riesgo se mide en unidades de precio o como porcentaje. Esto hace que la interpretación y comprensión del VaR sea relativamente simple.

2. Aplicabilidad

El valor en riesgo se aplica a todo tipo de activos:bonos Bonos Los bonos son valores de renta fija emitidos por corporaciones y gobiernos para obtener capital. El emisor del bono toma prestado capital del tenedor del bono y le hace pagos fijos a una tasa de interés fija (o variable) durante un período específico. Comparte, derivados, monedas, etc. Por lo tanto, El VaR puede ser utilizado fácilmente por diferentes bancos e instituciones financieras para evaluar la rentabilidad y el riesgo de diferentes inversiones. y asignar riesgo con base en VaR.

3. Universal

La cifra de valor en riesgo se utiliza ampliamente, por lo que es un estándar aceptado en la compra, venta, o recomendar activos.

Limitaciones del valor en riesgo

1. Grandes carteras

El cálculo del valor en riesgo de una cartera no solo requiere que se calcule el riesgo y el rendimiento de cada activo, sino también las correlaciones entre ellos. Por lo tanto, cuanto mayor sea el número o diversidad de activos en una cartera, más difícil es calcular el VaR.

2. Diferencia de métodos

Diferentes enfoques para calcular el VaR pueden conducir a diferentes resultados para la misma cartera.

3. Supuestos

El cálculo del VaR requiere que uno haga algunas suposiciones y las use como entradas. Si las suposiciones no son válidas, entonces tampoco lo es la cifra de VaR.

Elementos clave del valor en riesgo

- Cantidad especificada de pérdida en valor o porcentaje

- Período de tiempo durante el cual se evalúa el riesgo

- Intervalo de confianza

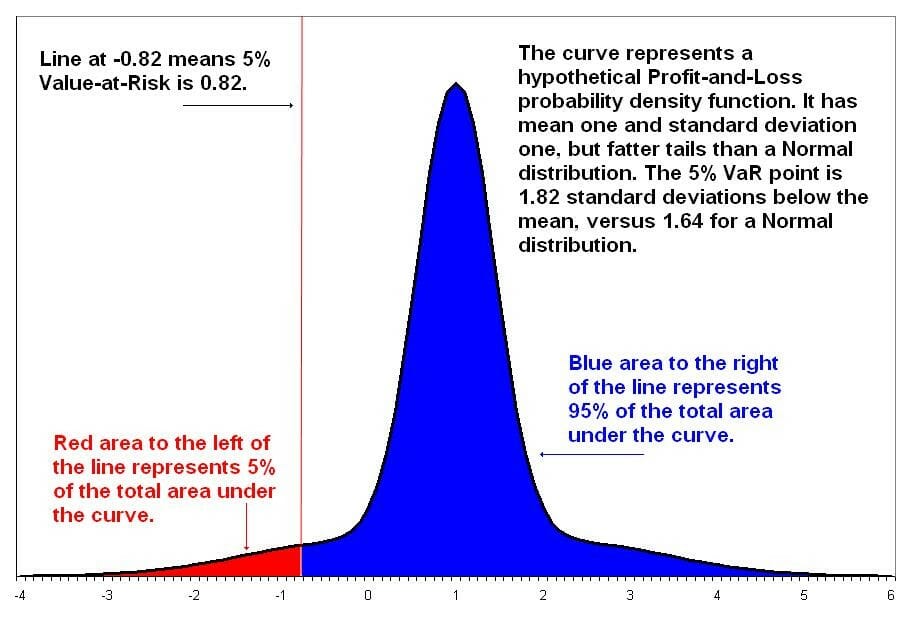

Ejemplo de pregunta de evaluación de VaR

Si tenemos un intervalo de confianza del 95%, ¿Cuál es la pérdida máxima que puede ocurrir con esta inversión durante un período de un mes?

Métodos utilizados para calcular el VaR

1. Método histórico

El método histórico es el método más simple para calcular el valor en riesgo. Se toman los datos de mercado de los últimos 250 días para calcular el cambio porcentual de cada factor de riesgo en cada día. Luego, cada cambio porcentual se calcula con los valores de mercado actuales para presentar 250 escenarios para el valor futuro.

Para cada uno de los escenarios, la cartera se valora utilizando el total, modelos de precios no lineales. Se supone que el tercer peor día seleccionado es el 99% de VaR.

Dónde:

- v I es el número de variables el día i

- metro es el número de días de los que se toman los datos históricos

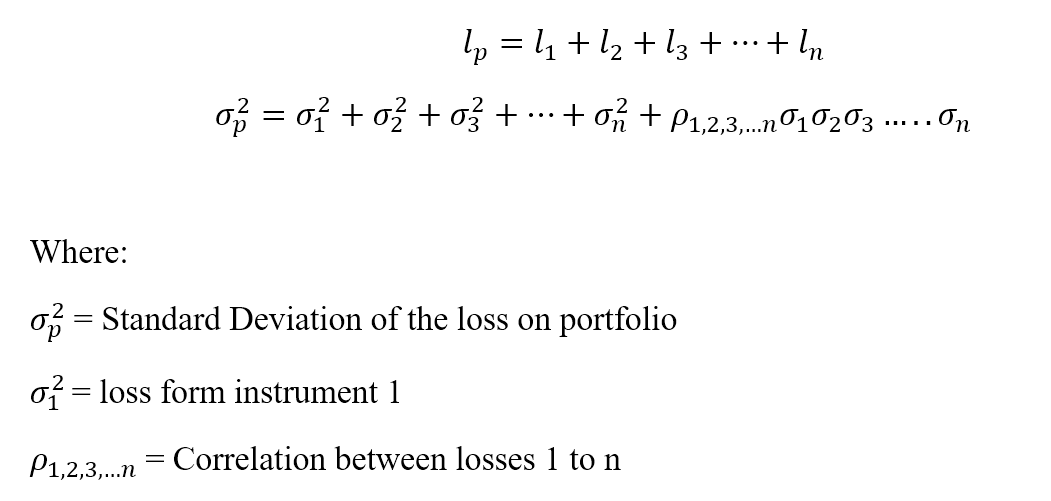

2. Método paramétrico

El método paramétrico también se conoce como método de varianza-covarianza. Asume una distribución normal de los retornos. Deben estimarse dos factores:un rendimiento esperado y una desviación estándar.

El método paramétrico se adapta mejor a los problemas de medición de riesgos en los que las distribuciones se conocen y se estiman de forma fiable. El método no es confiable cuando el tamaño de la muestra es muy pequeño.

Sea la pérdida "l" para una cartera "p" con "n" número de instrumentos.

3. Método de Monte Carlo

Bajo el método de Monte Carlo, El valor en riesgo se calcula creando aleatoriamente una serie de escenarios para las tasas futuras utilizando modelos de precios no lineales para estimar el cambio en el valor para cada escenario, y luego calcular el VaR según las peores pérdidas.

El método Monte Carlo es adecuado para una gran variedad de problemas de medición de riesgos, especialmente cuando se trata de factores complicados. Supone que existe una distribución de probabilidad conocida para los factores de riesgo.

Valor marginal en riesgo (MVaR)

El método del valor marginal en riesgo (MVaR) es la cantidad de riesgo adicional que agrega una nueva inversión en la cartera. MVaR ayuda a los administradores de fondos a comprender el cambio en una cartera debido a la resta o adición de una inversión en particular.

Una inversión puede tener individualmente un alto valor en riesgo, pero si tiene una correlación negativa con la cartera, puede aportar una cantidad de riesgo relativamente mucho menor a la cartera que su riesgo independiente.

Valor incremental en riesgo

El VaR incremental es la cantidad de incertidumbre agregada a, o restado de, una cartera debido a la compra o venta de una inversión. El VaR incremental se calcula teniendo en cuenta la desviación estándar y la tasa de rendimiento de la cartera, y la tasa de rendimiento y la participación de la cartera de la inversión individual. (La participación de la cartera se refiere al porcentaje de la cartera que representa la inversión individual).

Valor condicional en riesgo (CVaR)

Esto también se conoce como déficit esperado, valor medio en riesgo, cola VaR, significa pérdida excesiva, o significar déficit. CVaR es una extensión de VaR. CVaR ayuda a calcular el promedio de las pérdidas que ocurren más allá del valor en riesgo en una distribución. Cuanto menor sea el CVaR, el mejor.

Lecturas relacionadas

Esperamos que haya disfrutado leyendo la guía de CFI sobre Valor en riesgo. CFI ofrece la página del programa Analista de mercados de capitales y valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercados de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel.

Para seguir aprendiendo y avanzar en su carrera, los siguientes recursos serán útiles:

- Prima de riesgo de acciones Prima de riesgo de acciones La prima de riesgo de acciones es la diferencia entre la rentabilidad de las acciones / acciones individuales y la tasa de rendimiento libre de riesgo. Es la compensación al inversor por asumir un mayor nivel de riesgo e invertir en acciones en lugar de valores libres de riesgo.

- Negociación de renta fija Negociación de renta fija La negociación de renta fija implica invertir en bonos u otros instrumentos de garantía de deuda. Los valores de renta fija tienen varios atributos y factores únicos que

- Aversión al riesgo Definición de aversión al riesgo Alguien que tiene aversión al riesgo tiene la característica o rasgo de preferir evitar pérdidas antes que obtener ganancias. Esta característica suele atribuirse a inversores o participantes del mercado que prefieren inversiones con rendimientos más bajos y riesgos relativamente conocidos sobre inversiones con rendimientos potencialmente más altos pero también con mayor incertidumbre y mayor riesgo.

- Inversión:una guía para principiantes Inversión:una guía para principiantes La guía Inversión para principiantes de CFI le enseñará los conceptos básicos de la inversión y cómo comenzar. Conozca las diferentes estrategias y técnicas de negociación.

-

¿Qué es Ex-Post?

Ex-post es una palabra latina que significa después del evento, ”Y es lo opuesto a la palabra latina“ ex-anteEx-AnteEx-ante es una palabra latina que significa “antes del evento”. El término se usa co

-

¿Qué es el riesgo de mercado?

El término riesgo de mercado, también conocido como riesgo sistemático, se refiere a la incertidumbre asociada con cualquier decisión de inversión. La volatilidad de los precios a menudo surge debido

invertir

-

¿Qué es el riesgo cambiario?

¿Qué es el riesgo cambiario? Riesgo de cambio, o riesgo de tipo de cambio, se refiere a la exposición que enfrentan los inversores Inversión:una guía para principiantes La guía Inversión para principiantes de CFI le enseñará los ...

-

¿Qué es el riesgo a la baja?

¿Qué es el riesgo a la baja? El riesgo a la baja se refiere a la probabilidad de que un activo o valor baje de precio. Es la pérdida potencial que puede resultar de una caída en el precio de un activo como resultado de las condic...