¿Qué es un fondo cuantitativo?

Un fondo cuantitativo (abreviatura de fondo cuantitativo) es un fondo de inversión que utiliza técnicas matemáticas y estadísticas junto con algoritmos automatizados y modelos cuantitativos avanzados para tomar decisiones de inversión y ejecutar operaciones. No hay intelecto y juicio humanos involucrados en la selección de inversiones y decisiones relacionadas.

Los fondos cuantitativos operan utilizando modelos informáticos, que mitigan los riesgos y pérdidas relacionados con la gestión de fondos humanos. Los fondos a menudo se consideran una forma de inversión alternativa porque no son tradicionales por naturaleza. Como cualquier otro fondo de inversión, Los fondos cuantitativos tienen como objetivo superar al mercado colocando fondos con activos líquidos y que cotizan en bolsa de una manera superior. En términos financieros, el objetivo es generar alfa Alfa Alfa es una medida del rendimiento de una inversión en relación con un índice de referencia adecuado como el S&P 500. Un alfa de uno (el valor de referencia es cero) muestra que el rendimiento de la inversión durante un período de tiempo específico superó el promedio general del mercado en un 1%. (exceso de retorno).

Teoría cuantitativa, que es la columna vertebral de los fondos cuantitativos, fue aplicado originalmente a las finanzas por Robert Merton. Las finanzas cuantitativas combinadas con las matemáticas (cálculo) llevaron a desarrollos como la teoría moderna de la cartera, El modelo de fijación de precios de opciones de Black-Scholes Opción incorporada Una opción incorporada es una provisión en un valor financiero (generalmente en bonos) que proporciona al emisor o al tenedor del valor un cierto derecho, pero no la obligación de realizar algunas acciones en algún momento en el futuro. Las opciones integradas existen solo como un componente de la seguridad financiera, y otras estrategias.

Los modelos cuantitativos que utilizan los fondos cuantitativos están diseñados para detectar oportunidades de inversión en el mercado. Por eso, La competencia entre desarrolladores cuantitativos consiste en crear un modelo más superior. Los complejos modelos matemáticos llevan a cabo las decisiones de compra / venta sin intervención humana.

Comprensión de los fondos cuantitativos

Los fondos cuantitativos utilizan estrategias de inversión algorítmicas que se programan sistemáticamente para administrar un fondo y tomar decisiones de inversión. No hay una intervención directa de los administradores de fondos humanos con sus juicios, experiencia, opiniones, y emociones.

Los fondos cuantitativos utilizan análisis cuantitativo Análisis cuantitativo El análisis cuantitativo es el proceso de recopilar y evaluar datos medibles y verificables para comprender el comportamiento y el desempeño de una empresa. en comparación con los fondos tradicionales que utilizan análisis fundamental. Las estrategias cuantitativas a menudo se denominan Black Box debido al nivel de secreto que rodea a sus algoritmos. Los modelos cuantitativos también funcionan mejor cuando se someten a pruebas retrospectivas, y se dice que funcionan mejor en mercados alcistas, pero funcionan como otras estrategias genéricas en mercados bajistas.

El crecimiento sustancial de los fondos cuantitativos en los últimos años se puede atribuir a varios factores, incluyendo soluciones de big data y un mayor acceso a una gama más amplia de datos de mercado. Los modelos de fondos cuantitativos son más eficientes y efectivos con más datos que menos, lo que hizo de la era del big data un período oportuno para complementar su crecimiento.

Los avances y la innovación en tecnología y automatización también afectaron positivamente el crecimiento de los fondos cuantitativos al aumentar los datos con los que podían trabajar. Permitió que los fondos cuantitativos recibieran información sólida para un análisis integral de escenarios y sensibilidades. Los Quants utilizan modelos patentados para aumentar sus posibilidades de ganarle al mercado. También hay programas listos para usar que se pueden obtener con fondos que requieren simplicidad.

Proceso de inversión cuantitativa

Un fondo cuantitativo es un híbrido de fondos indexados pasivos y fondos gestionados activamente, ya que presenta características de ambos en términos de gestión. En un fondo pasivo, el administrador del fondo decide el momento de entrada y salida de una inversión. En fondos cuantitativos, las decisiones de tiempo las toman los programas de computadora.

El proceso de inversión cuantitativa generalmente se divide en tres etapas esenciales, es decir., sistema de entrada, motor de previsión, y construcción de portafolios.

Paso 1:Sistema de entrada

Esta etapa es donde se proporcionan todos los insumos necesarios. Incluyen datos de mercado, normas, y datos de la empresa. Los datos de mercado incluyen tipos de interés, La inflación La inflación es un concepto económico que se refiere a los aumentos en el nivel de precios de los bienes durante un período de tiempo determinado. El aumento del nivel de precios significa que la moneda de una economía determinada pierde poder adquisitivo (es decir, se puede comprar menos con la misma cantidad de dinero)., Tasa de crecimiento del PIB, etc. Los datos de la empresa incluyen el crecimiento de los ingresos, crecimiento de las ganancias, costo de capital, rentabilidad por dividendo, precio-ganancias, etc.

En la etapa de entrada, acciones con factores indeseables como alta volatilidad, enorme carga de deuda, asignación de capital ineficiente, y otros factores relacionados se eliminan del modelo cuantitativo. Este es un mecanismo de selección inicial que se utiliza para eliminar los elementos indeseables de antemano y dejar a las empresas que tienen más probabilidades de generar alfa. Las reglas modelo también se definen en esta coyuntura.

Paso 2:motor de pronóstico

La etapa de pronóstico es donde las estimaciones del rendimiento esperado, precio, parámetros de riesgo, y se generan otros factores. La evaluación de las existencias también se realiza en esta etapa.

Paso 3:Construcción de la cartera

La composición y construcción de la cartera se produce en esta etapa. La composición se realiza mediante optimizadores o sistemas basados en heurística. Una cartera óptima se construye mediante el modelo cuantitativo asignando un peso apropiado a cada acción para generar los rendimientos deseados y reducir el riesgo a niveles aceptables.

Estrategias de fondos cuantitativos

Las estrategias cuantitativas se formulan para identificar y apuntar a los factores subyacentes responsables del rendimiento superior de ciertos activos sobre otros o el mercado. El modelo cuantitativo describe los factores subyacentes y los modelos de backtesting para mostrar los factores que son viables para el análisis.

Luego, el modelo se implementa en base a un conjunto de reglas definidas que ayudan a filtrar los activos que se incluirán en una cartera. Por eso, Los quants tendrán como objetivo identificar los factores y diseñar estrategias que mejor los extraigan en un proceso llamado inversión de factores. El objetivo principal es perseguir alfa.

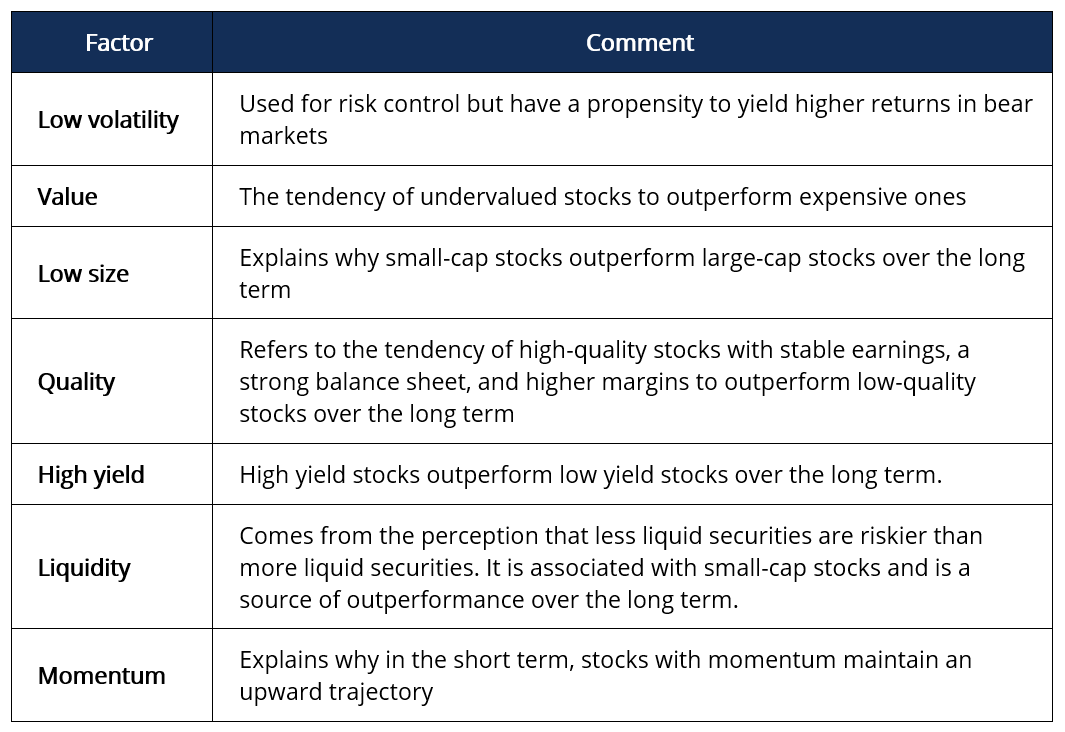

Los factores son características inherentes a los grupos de activos financieros que describen las diferentes métricas de riesgo / rendimiento del mercado. Los factores populares a los que se dirigen los cuantos incluyen baja volatilidad, valor, tamaño bajo, calidad, alto rendimiento, Liquidez Liquidez En los mercados financieros, La liquidez se refiere a la rapidez con la que se puede vender una inversión sin afectar negativamente su precio. Cuanto más líquida es una inversión, cuanto más rápido se pueda vender (y viceversa), y más fácil es venderlo por su valor razonable. En igualdad de condiciones, los activos más líquidos se negocian con una prima y los activos ilíquidos se negocian con un descuento. e impulso. Los factores se encuentran en todos los sectores y clases de activos, históricamente ganando una prima de riesgo a largo plazo. Pueden explicarse en la siguiente tabla:

Los inversores pueden apuntar a modelos de un solo factor o construir carteras de múltiples factores. Los fondos cuantitativos han comenzado a asignar activos entre factores en lugar de la asignación entre clases de activos como en las carteras tradicionales. Esto se debe a la observación de que las clases de activos muestran una mayor correlación entre sí en contraste con los factores que muestran un alto grado de descorrelación.

Las estrategias cuantitativas más comunes son smart-beta y primas de riesgo, que se explican a continuación:

1. Estrategias Smart-Beta

Smart-beta se refiere a la inversión en carteras que utilizan una combinación de inversión activa y pasiva. El enfoque de la beta inteligente es similar a una intersección entre la inversión de valor tradicional y la hipótesis de los mercados eficientes Hipótesis de los mercados eficientes La hipótesis de los mercados eficientes es una teoría de inversión derivada principalmente de conceptos atribuidos al trabajo de investigación de Eugene Fama.

Es una estrategia a largo plazo que utiliza índices construidos alternativamente para explotar las ineficiencias del mercado y los factores de riesgo subyacentes. Está impulsado por factores y puede inclinarse hacia uno o más factores a través de la reponderación de los índices de referencia para inclinarlos hacia acciones de baja volatilidad que pueden generar mejores rendimientos ajustados al riesgo que superan el índice de referencia. Los índices de referencia incluyen el índice S&P 500 o el índice MSCI, que pondera las acciones por capitalización de mercado y es un indicador de una amplia exposición al mercado. También muestran pasivamente la prima de riesgo de las acciones.

Los fondos Smart-beta también se conocen como índices personalizados y también se pueden construir utilizando activos de calidad de alto rendimiento donde las acciones se seleccionan de acuerdo con las reglas de la estrategia de forma transparente. Los fondos Smart-beta incluyen un fuerte elemento beta, lo que indica que están estrechamente relacionados con el mercado.

2. Estrategias de primas de riesgo

La estrategia de primas de riesgo se enfoca en factores a través de operaciones largas y cortas con el único propósito de generar retornos absolutos. La estrategia elimina gran parte del elemento beta para generar rendimientos positivos incluso durante los mercados bajistas.

Las estrategias de primas de riesgo también emplean apalancamiento y derivados para amplificar los rendimientos o protegerse contra los riesgos. Una estrategia modelo de valor largo-corto implica una posición larga en acciones infravaloradas y, al mismo tiempo, vender en corto las acciones caras de una cartera sobre la base del precio al valor en libros.

Las estrategias de primas de riesgo ofrecen una mayor probabilidad de capturar alfa a través de una posición larga en acciones infravaloradas y ventas cortas de acciones sobrevaloradas. capturando así la prima de riesgo de ambas partes. Podría decirse que son una mejor estrategia que una estrategia beta inteligente.

Un fondo de primas de riesgo puede, eliminar en mayor medida los riesgos asociados con la exposición al mercado. Sin embargo, se incurre en algunos costos cuando se realiza una venta al descubierto, ya que implica el préstamo de activos. Cuanto más larga sea la posición corta, cuanto más riesgosa y costosa puede resultar la posición. Es aún más costoso acortar acciones de pequeña capitalización, lo que hace que la cartera pierda los beneficios del factor tamaño.

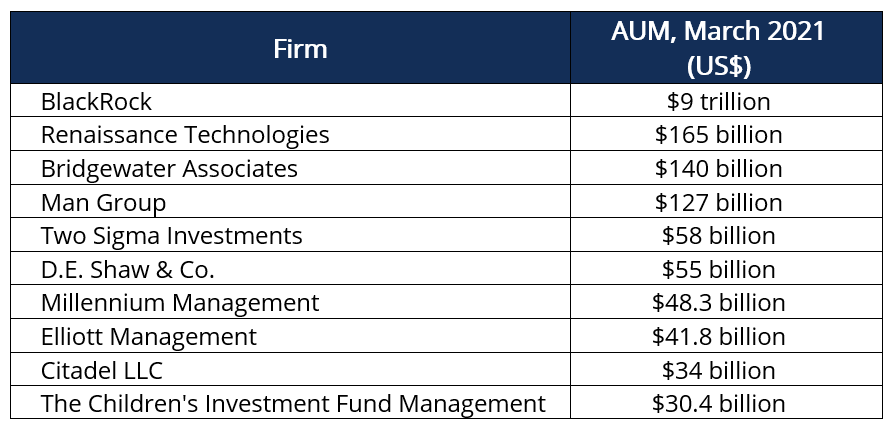

Fondos de mayor cuantía en 2021

Ventajas de los fondos cuantitativos

- Los fondos cuantitativos eliminan el juicio humano, adoptar un sesgo neutral, y eliminar los prejuicios.

- Los fondos cuantitativos cobran tarifas de gestión más bajas, haciéndolos rentables debido a su estrategia pasiva y consistente.

- El control de riesgos es superior debido a un modelo de inversión consistente, independientemente de las condiciones cambiantes del mercado.

- Toma de decisiones rápida debido a la automatización de un modelo que puede realizar pedidos rápidamente y explotar las ganancias de los diferenciales de precios delgados de manera más efectiva.

- La ocurrencia de errores no es rampante como en la inversión tradicional.

- Los fondos cuantitativos utilizan algoritmos superiores y las mejores mentes en análisis cuantitativo para explotar las ineficiencias del mercado y lograr alfa.

- Las capacidades de aprendizaje automático de los modelos cuantitativos extraen información mediante el análisis de grandes cantidades de datos en tiempo real.

Desventajas de los fondos cuantitativos

- Los fondos cuantitativos utilizan datos históricos, pero a veces la historia no se repite.

- Los modelos cuantitativos necesitan pruebas posteriores rigurosas y continuas para garantizar que continúen funcionando como se esperaba.

- Algunos modelos no tienen en cuenta circunstancias inesperadas, que puede resultar en resultados no deseados en caso de un evento catastrófico, p.ej., una pandemia.

- Se ingresan demasiados supuestos en el modelo. Algunas suposiciones pueden no ser válidas si el entorno cambia, resultando en órdenes de compra / venta indeseables.

- El uso de la Inteligencia Artificial (IA) La Inteligencia Artificial (IA) La Inteligencia Artificial (IA) es una rama amplia de la informática que se centra en la capacidad de una máquina para producir un comportamiento racional desde el exterior puede conducir a diferentes modelos cuantitativos para tomar las mismas decisiones en unísono, lo que puede provocar problemas de contagio en los mercados financieros.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Algoritmos Algoritmos (Algos) Los algoritmos (Algos) son un conjunto de instrucciones que se introducen para realizar una tarea. Automatizan el comercio para generar ganancias con una frecuencia imposible para un comerciante humano.

- Prima de riesgo de acciones Prima de riesgo de acciones La prima de riesgo de acciones es la diferencia entre la rentabilidad de las acciones / acciones individuales y la tasa de rendimiento libre de riesgo. Es la compensación al inversor por asumir un mayor nivel de riesgo e invertir en acciones en lugar de valores libres de riesgo.

- ¿Cómo convertirse en un Quant? ¿Cómo convertirse en un Quant? Un quant se refiere a una persona especializada en la implementación de métodos estadísticos y matemáticos para comprender y pronosticar el

- Teoría moderna de la cartera (MPT) Teoría moderna de la cartera (MPT) La teoría moderna de la cartera (MPT) se refiere a una teoría de inversión que permite a los inversores armar una cartera de activos que maximiza el rendimiento esperado para

-

¿Qué es un fondo soberano de riqueza (SWF)?

Un fondo soberano de riqueza (SWF), también conocido como fondo de riqueza social, es el excedente de dinero que acumula un país a lo largo del tiempo. El fondo común de fondos respaldado por el gobie

-

¿Qué son los fondos soberanos de inversión?

Los fondos soberanos (SWF) son conjuntos de ingresos, generalmente derivados de productos básicos, que un país utiliza para invertir en áreas de posible crecimiento. La mayoría de los países que admin

Artículos Destacados

-

¿Qué es un fondo sin cargo?

¿Qué es un fondo sin cargo? Un fondo sin carga es un tipo de fondo mutuo en el que las acciones se compran y venden sin que se cobren comisiones por la compra o la venta de los fondos del inversor. Los cargos de venta se denomin...

-

¿Qué son los fondos mutuos abiertos?

¿Qué son los fondos mutuos abiertos? Los fondos mutuos abiertos se refieren a fondos mutuos que emiten acciones a inversionistas en función del valor liquidativo (NAV) del fondo. Valor liquidativo neto (NAV) se define como el valor de lo...