¿Qué es la apreciación neta no realizada (NUA)?

La apreciación neta no realizada (NAU) ocurre cuando los empleados poseen acciones en la empresa donde están empleados, y existe una diferencia entre la base de costo promedio Base de costo promedio La base de costo promedio se define como el medio para atribuir el precio de compra a las acciones subyacentes a un fondo mutuo o una cuenta administrada por un custodio (corredor) y el valor de mercado actual de las acciones de propiedad.

Varias empresas otorgan a los empleados la propiedad de acciones de la empresa como una forma de compensación o incentivo.

Resumen

- La apreciación neta no realizada (NAU) ocurre cuando hay una diferencia entre la base del costo promedio y el valor de mercado actual de las acciones propiedad del empleado.

- NUA puede generar importantes ahorros fiscales para la persona que posee las acciones.

- Bajo el Código de Rentas Internas (IRC), una acción debe cumplir tres criterios para que se mantenga el tratamiento fiscal favorable de la NUA:las acciones deben distribuirse en especie, El plan de jubilación del empleador debe realizar la distribución de una suma global, y la distribución a tanto alzado debe realizarse después de un evento desencadenante.

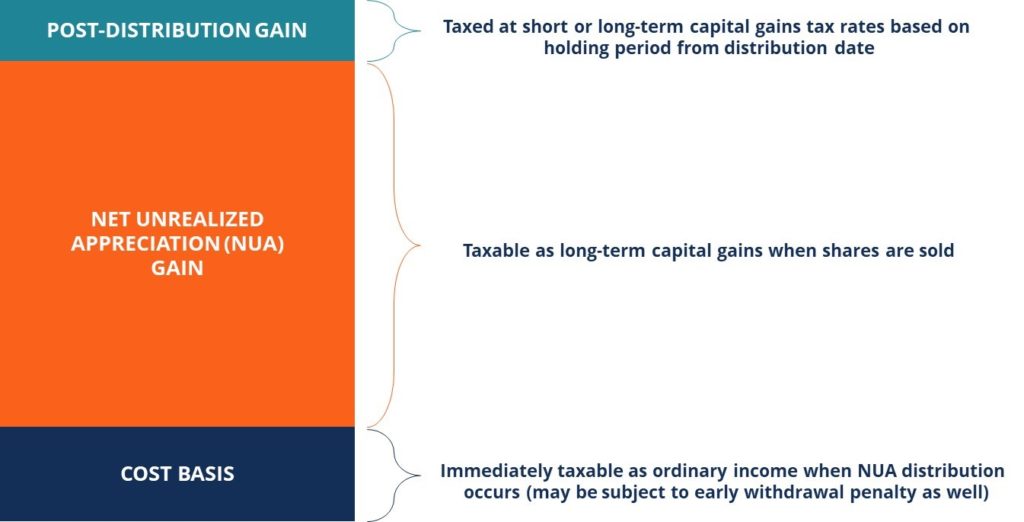

Impuestos para las acciones de NUA

Cuando los empleados se jubilan o salen de una empresa, pueden lidiar con las acciones de la empresa que han acumulado a lo largo del tiempo del empleador de dos maneras:

La primera forma es transferir los activos a una IRA (cuenta de jubilación individual) SEP IRAA SEP IRA (Acuerdo simplificado de jubilación individual de pensión para empleados) es una ligera variación de las IRA tradicionales que utilizan las empresas para que es una herramienta con ventajas impositivas para quienes desean reservar fondos para la jubilación.

La segunda forma se denomina método de apreciación neta no realizada, que permite a los empleados distribuir las acciones en una cuenta imponible bajo políticas tributarias distintas, conduciendo a ahorros fiscales significativos en relación con el primer enfoque.

Los empleados pagan el impuesto sobre la renta sobre la base del costo de las acciones que poseen y pagan un impuesto a las ganancias de capital más bajo Impuesto a las ganancias de capital El impuesto a las ganancias de capital es un impuesto sobre las ganancias de capital o las ganancias que una persona obtiene de la venta de activos. El impuesto solo se aplica una vez que el activo se ha convertido en efectivo, y no cuando todavía está en manos de un inversor. en la distribución restante (solo cuando se vende el stock, y las ganancias se realizan).

Si las acciones se mantienen después de la distribución, las ganancias posteriores se gravarán a la tasa impositiva de ganancias de capital a corto o largo plazo, basado en el período desde la fecha de distribución hasta la fecha de venta.

En tal escenario, si ocurre una pérdida, el monto de la plusvalía neta no realizada se reducirá en el monto correspondiente.

La edad del inversor es un aspecto importante a considerar con respecto a la eficacia del tratamiento fiscal de la NUA. Cuanto mayor es una persona, cuanto más corto sea su horizonte de tiempo de jubilación, y por lo tanto, la NUA es más beneficiosa.

Para una persona más joven, Hay mucho tiempo para que los activos se transfieran a una IRA y crezcan sobre una base de impuestos diferidos. Esto puede resultar en que el beneficio de la tasa impositiva más baja sobre las ganancias de capital sea compensado por el crecimiento de su cuenta.

La siguiente figura ilustra el tratamiento fiscal de los diferentes componentes de una acción de NUA. Existe la posibilidad de que las ganancias de NUA se difieran por un período de tiempo significativo, ya que no existe ningún requisito de que las acciones de NUA se vendan inmediatamente.

Requisitos para el tratamiento fiscal de la NUA

De acuerdo con el Código de Rentas Internas (IRC), una acción debe cumplir tres criterios para que el tratamiento fiscal NUA mencionado anteriormente se mantenga:

1. Las existencias deben distribuirse en especie

Para que la condición anterior se mantenga, las acciones propiedad del empleado deben transferirse directamente a una cuenta de inversión sujeta a impuestos. No se les permite vender acciones y transferir el efectivo o utilizar opciones sobre acciones o recompras, y el tratamiento fiscal de la NUA no se aplicará a las opciones.

2. El plan de jubilación del empleador debe realizar la distribución de una suma global.

Bajo tal condición, el saldo completo de la cuenta del plan de jubilación Plan 401 (k) El plan 401 (k) es un plan de ahorro para la jubilación que permite a los empleados ahorrar una parte de su salario antes de que los impuestos se distribuyan en un solo año tributario. Ninguna cantidad puede permanecer en el plan después de la distribución.

3. La distribución de una suma global debe realizarse después de un evento desencadenante.

Para que se cumplan las dos condiciones anteriores, la distribución debe realizarse después de un evento desencadenante.

Un evento desencadenante puede caracterizarse por la muerte, discapacidad, finalización del servicio, o llegar a la edad de jubilación. Por lo tanto, una acción no calificará para el tratamiento NUA si una persona está trabajando, y no se ha producido un evento desencadenante.

Ejemplo de ahorro fiscal con NUA

Una persona posee $ 500, 000 en acciones de la empresa. Suponemos que caen en el tramo de tasa impositiva marginal del 20%. Asignan una base de costo de $ 50, 000 a la acción.

Suponga que la persona usa la estrategia NUA y distribuye su base de costos a su cuenta de no jubilación. Tendrán que pagar un impuesto del 20% sobre la base del costo de $ 50, 000 ($ 10, 000). Cuando la persona vende las acciones, pagan un impuesto sobre las ganancias de capital que asciende a $ 25, 000. Por lo tanto, sus impuestos totales son iguales a $ 35, 000.

Consideremos el mismo ejemplo sin utilizar la estrategia NUA. Cuando la persona retira la cantidad invertida en las acciones, pagan el impuesto sobre la renta sobre el valor total de las acciones y no solo sobre la base del costo.

Por lo tanto, pagarán un impuesto del 20% sobre $ 500, 000 ($ 100, 000). Son sus impuestos totales para el año. Podemos ver que usando la estrategia NUA, la persona pudo ahorrar $ 65, 000 en impuestos sobre una base anual.

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Opción sobre acciones Opción sobre acciones Una opción sobre acciones es un contrato entre dos partes que le da al comprador el derecho a comprar o vender acciones subyacentes a un precio predeterminado y dentro de un período de tiempo específico. Un vendedor de la opción sobre acciones se denomina escritor de opciones, donde al vendedor se le paga una prima del contrato comprado por el comprador de opciones sobre acciones.

- Plan de propiedad de acciones para empleados (ESOP) Plan de propiedad de acciones para empleados (ESOP) Un Plan de propiedad de acciones para empleados (ESOP) se refiere a un plan de beneficios para empleados que les da a los empleados una participación en la propiedad de la empresa. El empleador asigna un porcentaje de las acciones de la empresa a cada empleado elegible sin costo inicial. La distribución de acciones puede basarse en la escala salarial del empleado, términos de

- Impuesto sobre la renta por pagar Impuesto sobre la renta por pagar El impuesto sobre la renta por pagar es un término que se aplica a la obligación tributaria de una organización empresarial ante el gobierno donde opera. El monto del pasivo se basará en su rentabilidad durante un período determinado y las tasas impositivas aplicables. El impuesto a pagar no se considera un pasivo a largo plazo, sino más bien un pasivo corriente,

- Compensación basada en acciones Compensación basada en acciones La compensación basada en acciones (también llamada Compensación basada en acciones o Compensación en acciones) es una forma de pagar a los empleados y directores

-

¿Qué es una división de acciones?

Una división de acciones es cuando una empresa decide intercambiar sus acciones por más (y a veces menos) acciones de sus propias acciones. Muchas divisiones de acciones son recibidas por los inversor

-

¿Qué es una IRA?

Si alguna vez ha leído algo sobre finanzas personales, probablemente haya oído hablar de una IRA o cuenta de jubilación individual. Pero es fácil asustarse por lo que puede parecer una jerga técnica

invertir

-

¿Qué es la pérdida operativa neta (NOL)?

¿Qué es la pérdida operativa neta (NOL)? Una pérdida operativa neta (NOL) a efectos del impuesto sobre la renta es cuando las deducciones permitidas de una empresa exceden la renta imponible en un período impositivo. Cuando los deducibles de...

-

¿Qué es un stock float?

Una flotación de acciones puede significar un par de cosas diferentes. Primero, una flotación de acciones se refiere a la cantidad de acciones que están disponibles públicamente para los inversores. S...