¿Qué es la sensibilidad a la tasa de interés?

La sensibilidad a las tasas de interés es el análisis de las fluctuaciones del precio de los valores de renta fija a los cambios en la tasa de interés del mercado. Cuanto mayor sea la sensibilidad a la tasa de interés del valor, cuanto mayores sean las fluctuaciones de precios.

Resumen

- La sensibilidad a las tasas de interés es el análisis de las fluctuaciones del precio de los valores de renta fija a los cambios en la tasa de interés del mercado.

- Es una consideración importante a la hora de vender y comprar renta fija en el mercado secundario.

- La sensibilidad a las tasas de interés se ve afectada por factores como la duración del vencimiento del activo y la tasa de cupón.

Comprensión de la sensibilidad a las tasas de interés

La renta fija es una de las principales clases de activos disponibles para los inversores. Los inversores se benefician de la renta fija a través de la tasa de interés (cupón) y la apreciación del precio. Los pagos de cupones de renta fija se fijan durante la vigencia del valor, mientras que las fluctuaciones de precios son un resultado directo de los cambios en las tasas de interés del mercado.

Los valores de renta fija se crean y se venden inicialmente en el mercado primario. Próximo, los inversores pueden optar por mantener el título de renta fija hasta su vencimiento o revenderlo en el mercado secundario. El precio de la renta fija se correlaciona negativamente con la tasa de interés del mercado; esto se conoce como riesgo de tasa de interés.

En el momento de la emisión, los bonos con cupón se venden a su valor nominal Valor nominal El valor nominal es el valor nominal o nominal de un bono, o acciones, o cupón como se indica en un bono o certificado de acciones. Es un valor estático basado en la tasa de interés vigente en el mercado. Una vez que se emite el bono, los pagos del cupón se fijan durante la vigencia del préstamo, pero la tasa de interés del mercado fluctúa continuamente.

Cuando la tasa de interés del mercado aumenta, los precios de los valores de renta fija en circulación se deprecian porque los valores de renta fija de nueva emisión pagarán pagos de cupones más altos. Viceversa, si la tasa de interés del mercado disminuye, los precios de renta fija en circulación se aprecian porque sus pagos de cupones son más altos que los de los valores de renta fija de nueva emisión.

Por lo tanto, comprender la sensibilidad a las tasas de interés se convierte en una consideración importante al seleccionar valores de renta fija. Ciertas características afectan la sensibilidad de la tasa de interés de un valor, tal como:

1. Duración de la madurez

Cuanto mayor sea la madurez, cuanto mayor sea la sensibilidad de la tasa de interés del valor. Esto se debe a que los valores a más largo plazo tienen una mayor exposición al riesgo de tasa de interés Riesgo de tasa de interés El riesgo de tasa de interés es la probabilidad de una disminución en el valor de un activo como resultado de fluctuaciones inesperadas en las tasas de interés. El riesgo de tasa de interés se asocia principalmente con los activos de renta fija (p. Ej., bonos) en lugar de inversiones de capital.

2. Tasa de cupón

Cuanto menor sea la tasa de cupón, cuanto mayor sea la sensibilidad a la tasa de interés del valor porque tendrá un mayor riesgo de tasa de interés.

Cómo medir la sensibilidad a las tasas de interés

Para medir la sensibilidad a las tasas de interés, La duración es una gran métrica porque toma en consideración tales características. La regla general es que cuanto mayor sea la duración, cuanto mayor sea la sensibilidad a la tasa de interés. Los tres tipos de duración más comunes son:

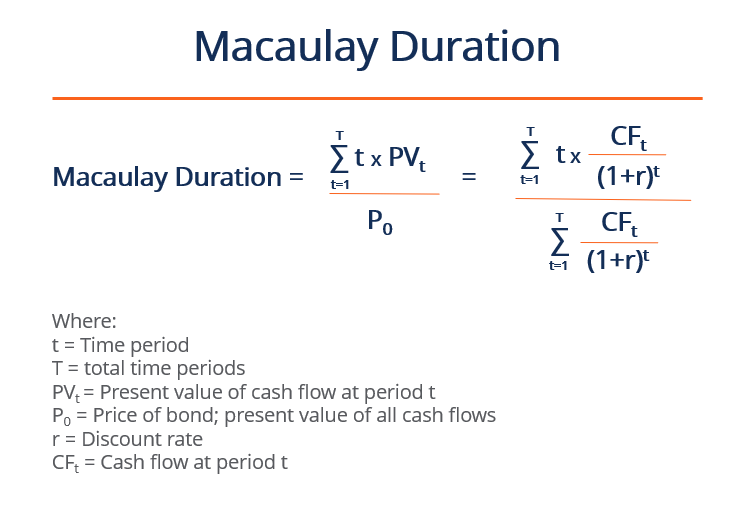

1. Duración de Macaulay

La duración de Macaulay representa el período de tiempo que el inversor debe mantener el valor hasta que sus flujos de efectivo totales puedan reembolsar el precio del bono. Para bonos que pagan cupones, la duración de Macaulay es siempre más corta que su tiempo de madurez. Con bonos de cupón cero Bono de cupón cero Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. (bonos sin pago de cupón que se venden con descuento), la duración de Macaulay es igual a su tiempo hasta el vencimiento.

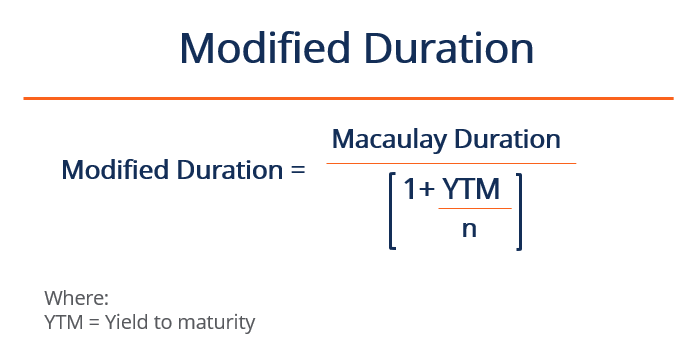

2. Duración modificada

La duración modificada se basa en la duración de Macaulay integrando el rendimiento al vencimiento. Representa el cambio porcentual en el precio de los bonos en relación con el cambio porcentual en la tasa de interés.

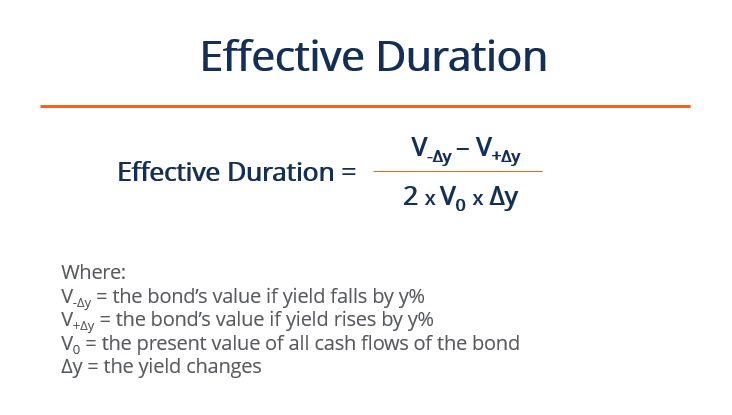

3. Duración efectiva

La duración efectiva Duración efectiva La duración efectiva es la sensibilidad del precio de un bono frente a la curva de rendimiento de referencia. Una forma de evaluar el riesgo de un bono es estimar que se aplica específicamente a los bonos con opciones incorporadas para tener en cuenta su incertidumbre de los flujos de efectivo futuros. La duración efectiva sirve como el cambio porcentual en el precio en relación con el cambio porcentual en el rendimiento al vencimiento.

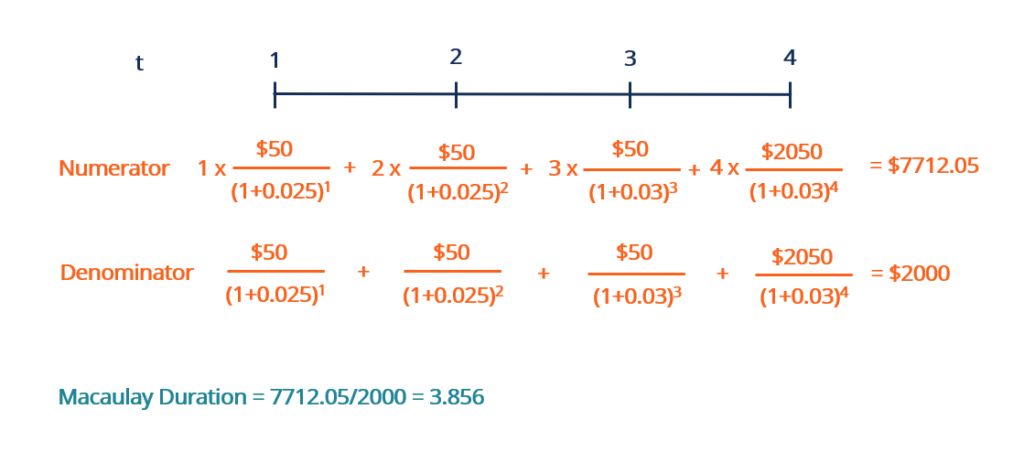

Ejemplo practico

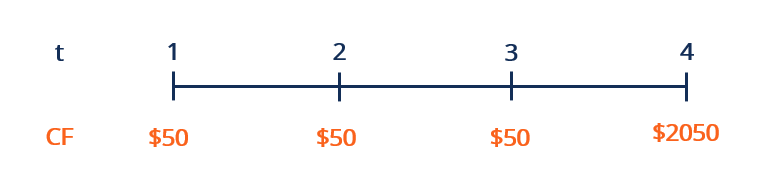

Suponga que un inversor compra $ 2, 000 bono de valor nominal con una tasa de cupón de 2.5% compuesto anualmente. La fecha de vencimiento es de cuatro años a partir de hoy, en el que el principal $ 2, 000 serán devueltos. ¿Cuál es la duración Macaulay del bono?

Si bien la fórmula puede parecer intimidante, el numerador y el denominador son casi idénticos, excepto que cada flujo de efectivo en el numerador se multiplica por su período de tiempo respectivo t. Para la tasa de descuento r, estamos usando la tasa de cupón del bono.

Con el numerador y el denominador resueltos, los juntamos para obtener una duración de Macaulay de 3.856. Significa que se necesitarán aproximadamente 3.856 años de tenencia del bono para que sus flujos de efectivo cubran su precio. Debido a que el bono paga pagos de cupones, la duración de Macaulay es más corta que su tiempo de vencimiento de cuatro años.

Aprende más

CFI ofrece la página del programa Analista de mercados de capitales y valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercados de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzar en su carrera, los siguientes recursos serán útiles:

- Precio de los bonos Precio de los bonos El precio de los bonos es la ciencia de calcular el precio de emisión de un bono en función del cupón, valor nominal, rendimiento y plazo hasta el vencimiento. El precio de los bonos permite a los inversores

- Mercado secundario Mercado secundario El mercado secundario es donde los inversores compran y venden valores de otros inversores. Ejemplos:Bolsa de Valores de Nueva York (NYSE), Bolsa de Valores de Londres (LSE).

- Análisis de sensibilidad ¿Qué es el análisis de sensibilidad? El análisis de sensibilidad es una herramienta que se utiliza en el modelado financiero para analizar cómo los diferentes valores de un conjunto de variables independientes afectan a una variable dependiente.

- Rendimiento al vencimiento (YTM) Rendimiento al vencimiento (YTM) Rendimiento al vencimiento (YTM), también conocido como redención o rendimiento contable, es la tasa de rendimiento especulativa o la tasa de interés de un valor de tasa fija.

-

¿Qué son las opciones de tasa de interés?

Las opciones de tasas de interés son un tipo de derivado que se basa en el valor de las tasas de interés. Por lo general, están vinculados a productos de tipos de interés como los pagarés del Tesoro.

-

¿Qué es TAE?

Probablemente haya visto el término APR al financiar una compra. Ya sea un artículo importante, como una hipoteca o un préstamo para automóvil, o algo pequeño, como comestibles o ropa. También es un t

invertir

- ¿Qué es una buena tasa de interés para préstamos?

- ¿Qué es una tasa de interés relativa?

- ¿Qué es una obligación?

- ¿Qué es una tasa de interés flotante?

- ¿Qué es una tasa de interés?

- ¿Qué es un swap de tasa de interés?

- ¿Qué es la paridad de tipos de interés?

- ¿Qué es un tope de tasa de interés?

- ¿Cuál es la tasa de interés de política?

-

¿Qué es una opción de compra de tasa de interés?

¿Qué es una opción de compra de tasa de interés? Una opción de tasa de interés es un derivado cuyo valor de contrato se basa en las tasas de interés. Hay dos tipos de opciones de tasas de interés, llamadas y put. Una opción de compra de tasa de inte...

-

¿Qué es un collar de tasa de interés?

¿Qué es un collar de tasa de interés? Un collar de tasa de interés es una opción especializada que se puede utilizar para protegerse contra cambios en la tasa de interés. Proporciona una barrera para los comerciantes que los utilizan al p...