¿Qué es una marca de agua alta?

High-water mark es el nivel más alto de valor alcanzado por una cuenta o cartera de inversión. A menudo se utiliza como umbral para determinar si un administrador de fondos puede obtener una comisión de rendimiento. Los inversores se benefician de una marca de agua alta al evitar pagar bonificaciones basadas en el rendimiento por un rendimiento deficiente o por el mismo rendimiento dos veces.

Resumen

- High-water mark es el nivel más alto de valor que ha alcanzado una cuenta o cartera de inversión.

- La cláusula de marca de agua alta ayuda a los inversores a evitar pagar la comisión de rendimiento por la misma parte del rendimiento dos veces después de una pérdida anterior.

- Como el mercado de las aguas altas, la tasa mínima evita los pagos de bonificaciones por desempeño por una tasa de rendimiento insatisfactoria.

Comprensión de la marca de agua alta

Los inversores suelen pagar una tarifa de gestión fija. Normalmente se determina como un porcentaje del total y una tarifa basada en el rendimiento para un administrador de fondos. La comisión de gestión se calcula como una tasa fija del activo bajo gestión (AUM), ya que la comisión de rendimiento se calcula como un porcentaje del aumento de activos bajo gestión durante un período determinado. Los contratos de administración de fondos incluyen cláusulas que detallan dichos honorarios con el fin de proteger los beneficios de los inversores.

Una marca de agua alta es el nivel mínimo que un administrador de fondos debe alcanzar para recibir una bonificación por desempeño. La cláusula de marca de agua alta protege a los inversores al evitar pagar la comisión de rendimiento por la misma parte del rendimiento cuando un fondo de inversión o una cuenta se recupera de la pérdida anterior.

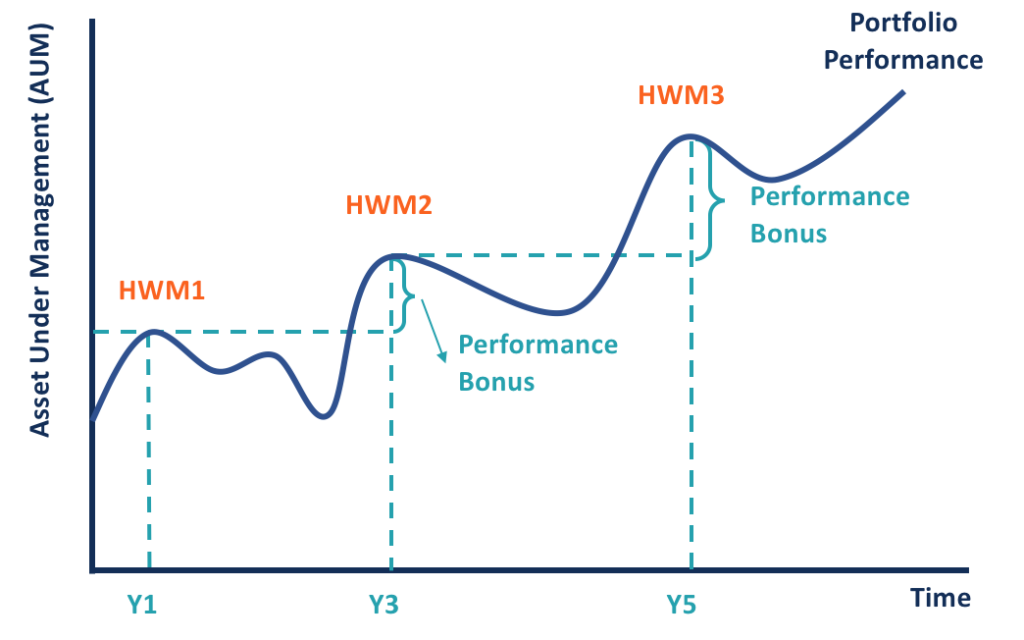

Como muestra el diagrama de arriba, una cartera de inversiones alcanzó su primer récord en el primer año, pero el valor se redujo durante el año 2. Dado que el AUM está por debajo de la marca de agua máxima, a los inversores no se les cobran comisiones de rendimiento en el año 2. En el año 3, la cartera recuperó su potencial de crecimiento y alcanzó un AUM superior al del año 1.

Por lo tanto, se alcanza un nuevo mercado de aguas altas, y el administrador de la cartera obtiene una bonificación de rendimiento por la parte de AUM por encima de la marca anterior.

Ejemplos prácticos

Supongamos que un fondo de inversión cobra una comisión de gestión del 2% y una comisión de rendimiento del 20% anualmente. que son tarifas típicas de la industria. Un inversor invirtió $ 100, 000 en el fondo, que generó una rentabilidad del 10% en el año 1, -3% en el año 2, y 20% en el año 3.

En el primer escenario, No existe una cláusula de límite máximo para la tarifa de rendimiento. Para el año 1, la tarifa de gestión es de $ 2, 000 (2% * $ 100, 000), y la tarifa de rendimiento también es de $ 2, 000 [($ 100, 000 * 10% * 20%]. El AUM al final del año 1 es de $ 106, 000 ($ 110, 000 - $ 4, 000), lo que le da al inversor una rentabilidad neta del 6%.

Para el año 2, dado que el fondo experimentó una pérdida, no hay comisión de rendimiento, pero una tarifa de gestión de $ 2, 120 (2% * $ 106, 000) todavía se cobra, que da un valor final del fondo de $ 100, 700 [$ 106, 000 * (1-3%) - $ 2120].

Para el año 3, el valor del fondo alcanza los $ 120, 840 [$ 100, 700 * (1 + 20%)] antes de la comisión de gestión. Después de pagar una tarifa de gestión de $ 2, 417 y una tarifa de rendimiento de $ 4, 028 [($ 120, 840 - $ 100, 700) * 20%], el rendimiento neto del inversor para este año es del 13,6% [($ 120, 840 - $ 100, 700 - $ 2, 417 - $ 4, 028) / $ 100, 700].

En el segundo escenario, supongamos que el límite máximo limita la tarifa de rendimiento. Los gastos de gestión no se ven afectados por esta cláusula, y las comisiones de rendimiento de los dos primeros años siguen siendo las mismas que en el primer escenario.

El fondo alcanza un mercado de aguas altas de $ 110, 000 ($ 10, 000 * 10%) al final del año 1, que limita la comisión de rendimiento del tercer año al rendimiento por encima de este nivel, que es $ 10, 840 ($ 120, 840 - $ 110, 000). Para el año 3, la tarifa de rendimiento es de $ 2, 168 ($ 10, 840 * 20%), y el rendimiento neto del inversor es del 15,4% [($ 120, 840 - $ 2, 417 - $ 2, 168 - $ 100, 700) / $ 100, 700].

Comparando los dos escenarios, la marca de agua alta evita que el inversor pague los $ 9, 300 regresan nuevamente en el año 3, que se logró y se cargó en el año 1, pero se perdió parcialmente en el año 2. El inversor, que está protegido por una marca de agua alta, podrá pagar una cantidad menor de comisión de rendimiento y obtener un rendimiento neto más alto.

Marca de agua alta frente a tasa de obstáculos

Tasa de rentabilidad Definición de tasa de rentabilidad Una tasa de rentabilidad, que también se conoce como tasa de rendimiento mínima aceptable (TREMA), es la tasa de rendimiento mínima requerida o la tasa objetivo que los inversores esperan recibir por una inversión. La tasa se determina evaluando el costo de capital, riesgos involucrados, oportunidades actuales de expansión empresarial, tasas de rendimiento para inversiones similares, y otros factores se refiere a un nivel mínimo de rendimiento que un administrador de fondos debe alcanzar para recibir una bonificación por desempeño.

Por ejemplo, si un fondo de inversión creció de $ 1, 000, 000 a $ 1, 040, 000 con un rendimiento del 4% en un año y una tasa de incentivo del 20%, los inversores deben pagar una tarifa de rendimiento de $ 8, 000 ($ 40, 000 * 20%). Si se aplica una tasa límite del 5%, los inversores no necesitan pagar una comisión de rendimiento, ya que el rendimiento no supera la tasa de rentabilidad.

Como la marca de la marea alta también ayuda a los inversores a pagar comisiones de rendimiento por rendimientos por debajo de las expectativas. La principal diferencia es que, según la cláusula del límite máximo, la comisión de rentabilidad del plazo actual puede verse afectada por la rentabilidad anterior del fondo. Sin embargo, el bono de rendimiento actual es independiente del rendimiento histórico del fondo Rendimientos históricos El rendimiento histórico de un activo financiero, como un bono, existencias, seguridad, índice, o fondo, es su tasa de rendimiento pasada y su desempeño por debajo de la tasa de rentabilidad.

Más recursos

CFI es el proveedor oficial de la página del programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Cartera de inversiones Cartera de inversiones Una cartera de inversiones es un conjunto de activos financieros propiedad de un inversor que pueden incluir bonos, cepo, monedas, Efectivo y equivalentes de efectivo, y productos básicos. Más lejos, se refiere a un grupo de inversiones que un inversionista utiliza para obtener ganancias mientras se asegura de que se conserven el capital o los activos.

- Gestor de cartera Aprenda exactamente qué hace un administrador de cartera en esta guía. Los gestores de carteras son profesionales que gestionan carteras de inversión, con el objetivo de lograr los objetivos de inversión de sus clientes.

- Activos bajo administración (AUM) Activos bajo administración (AUM) Los activos bajo administración (AUM) es el valor de mercado total de los valores que una institución financiera posee o administra en nombre de sus clientes.

- Tasa de Retorno Tasa de Retorno La Tasa de Retorno (ROR) es la ganancia o pérdida de una inversión durante un período de tiempo combinado con el costo inicial de la inversión expresado como un porcentaje. Esta guía enseña las fórmulas más comunes

-

¿Qué es un cargo por sobregiro?

Las cuentas corrientes facilitan el gasto, el pago de facturas e incluso el ahorro, especialmente si está transfiriendo dinero a una cuenta de ahorros automáticamente. Lo último que necesita es qued

-

¿Qué es una tarifa de originación de préstamo?

Al comprar una casa, una de las primeras cosas que notará es que hay todo tipo de costos que surgen a medida que avanza en el proceso. Para empezar, comprar una casa es costoso, por lo que es posible

invertir

- ¿Qué es un recargo?

- ¿Qué es una tarifa de licitación?

- ¿Qué es el rendimiento de las acciones?

- ¿Qué es una tarifa de contingencia del 10% en bienes raíces?

- Marca de agua alta frente a tasa de rentabilidad:¿cuál es la diferencia?

- Alta marca de agua

- Comisión de rentabilidad

- ¿Qué debe saber sobre las tarifas de los fondos mutuos (DSC)?

- ¿Qué tarifas escandalosas estás pagando?

-

¿Qué es Corporate Performance Management (CPM)?

¿Qué es Corporate Performance Management (CPM)? La Gestión del Desempeño Corporativo (CPM) se refiere a una herramienta utilizada por las corporaciones para formular estrategias organizacionales Estrategia Corporativa La Estrategia Corporativa se e...

-

¿Qué es la criptomoneda?

La criptomoneda es un tipo de moneda digital que está destinada a actuar como medio de intercambio. La criptomoneda se ha vuelto popular en la última década, en particular, con Bitcoin convirtiéndose ...