¿Qué es la curva de avance?

La curva hacia adelante o la curva futura es la gráfica Tipos de gráficos Los 10 mejores tipos de gráficos para la presentación de datos que debe utilizar - ejemplos, consejos, formateo cómo utilizarlos para una comunicación eficaz y en presentaciones. representación de la relación entre el precio de los contratos a plazo Futuros y contratos a plazo Los contratos a plazo y futuros (más comúnmente denominados futuros y contratos a plazo) son contratos que utilizan las empresas y los inversores para protegerse contra riesgos o especular. y el tiempo de vencimiento de los contratos. El eje vertical mide el precio de un contrato a plazo, y el eje horizontal mide el tiempo hasta el vencimiento de ese contrato a plazo.

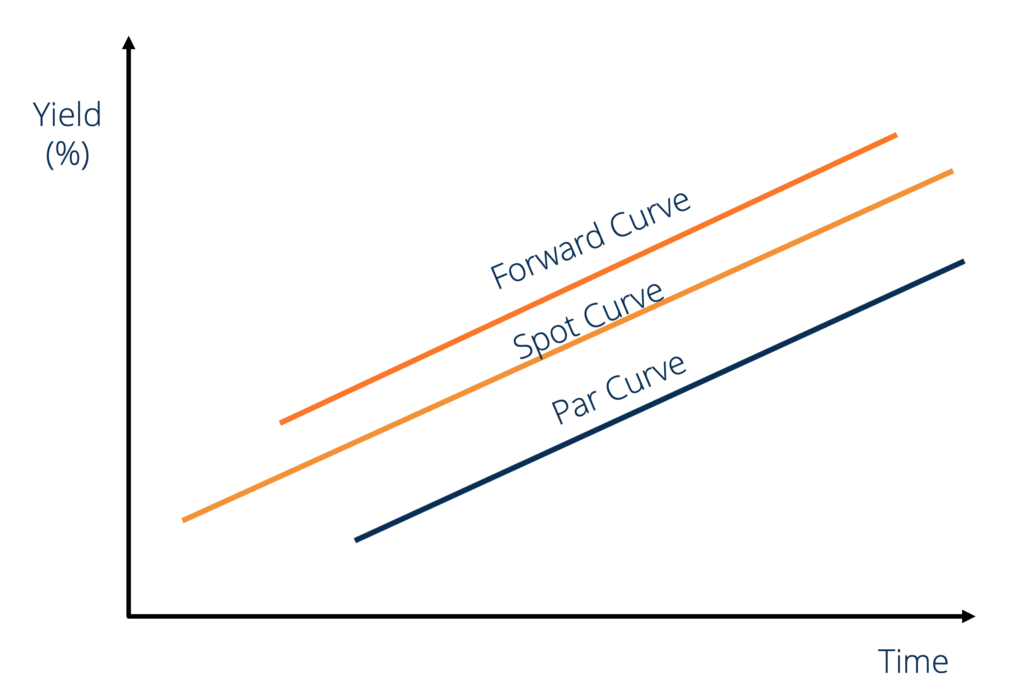

La curva a plazo es de naturaleza estática y representa la relación entre el precio de un contrato a plazo y el tiempo hasta el vencimiento de ese contrato a plazo en un momento específico. Cuando el Spot Rave tiene una pendiente ascendente, la curva de avance estará por encima de ella, y la curva a la par estará por debajo de ella. La siguiente imagen ilustra esto.

¿Qué son los contratos a plazo?

Un contrato a plazo es un compromiso de vender o comprar bienes por un precio específico en una fecha futura. Un contrato a plazo consta de dos componentes principales:

- La duración del término, es decir., qué tan lejos en el futuro se llevará a cabo la transacción.

- El precio Precio al contado El precio al contado es el precio de mercado actual de un valor, divisa, o mercancía disponible para ser comprada / vendida para liquidación inmediata. En otras palabras, es el precio al que los vendedores y compradores valoran un activo en este momento. es decir., a qué precio se realizará la transacción.

Los contratos a plazo estandarizados son por montos predeterminados y solo especifican la duración del plazo. Por ejemplo, un contrato a plazo estándar de 1 oz para oro con una fecha de entrega del 31 de enero, 2019 garantiza a su poseedor 1oz de oro el 31 de enero 2019. Del mismo modo, a {31 de octubre de 2019, 1oz-silver} contrato garantiza a su poseedor 1oz de plata el 31 de octubre, 2019.

Curva normal hacia adelante

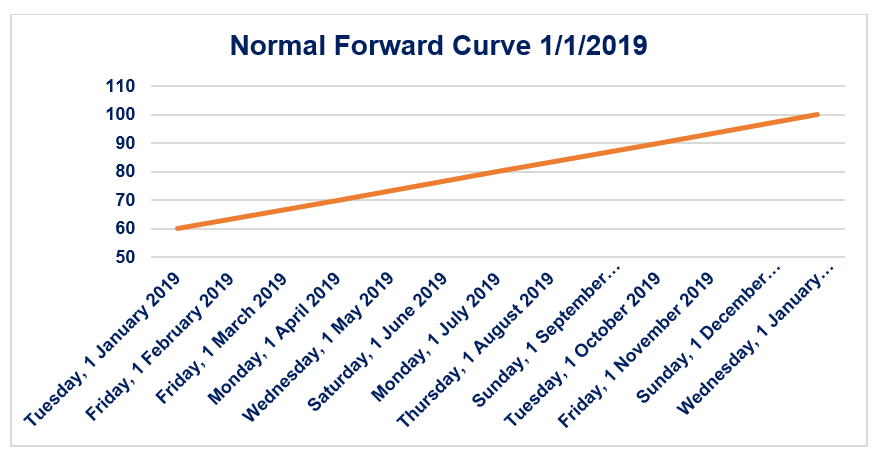

La curva a plazo normal es la representación gráfica de la relación positiva entre el precio de un contrato a plazo y el tiempo hasta el vencimiento de ese contrato a plazo. La curva a plazo normal es una curva de pendiente positiva en el espacio tiempo-precio. Un contrato a plazo normal está asociado con costos de acarreo netos positivos.

Considere la curva hacia adelante que se muestra arriba. Supongamos que es la curva a plazo de un contrato a plazo de plata estándar. Por lo tanto, el precio el 1 de enero, 2019 de un {1 de enero de 2019, El contrato de 1 oz de plata} es de $ 60. Es el precio al contado de la plata en el mercado.

Similar, el precio el 1 de enero, 2019 de un {1 de abril de 2019, El contrato de 1 oz de plata} cuesta $ 70. Si el mercado de contratos a plazo es eficiente (es decir, no hay margen para el arbitraje), luego, el costo de acarreo neto de 3 meses entre el 1 de enero, 2019 y 1 de abril 2019 por 1 oz de plata es $ 10 (es decir, a un inversor le costaría $ 10 almacenar 1 oz de plata durante el período del 1 de enero, 2019-1 de abril de 2019).

Curva hacia adelante invertida

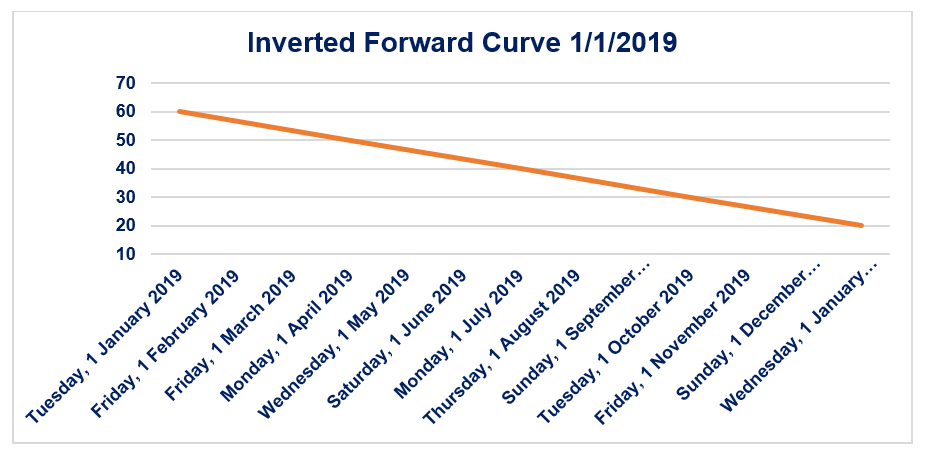

La curva a plazo invertida es la representación gráfica de la relación negativa entre el precio de un contrato a plazo y el tiempo hasta el vencimiento de ese contrato a plazo. La curva hacia adelante invertida es una curva de pendiente negativa en el espacio tiempo-precio. Una curva forward invertida está asociada con costos de acarreo netos negativos.

Considere la curva hacia adelante que se muestra arriba. Supongamos que esta es la curva a plazo de un contrato a plazo de plata estándar. Por lo tanto, el precio el 1 de enero, 2019 de un {1 de enero de 2019, El contrato de 1 oz de plata} es de $ 60. Es el precio al contado de la plata en el mercado.

Similar, el precio el 1 de enero, 2019 de un {1 de abril de 2019, El contrato de 1 oz de plata} cuesta 50 dólares. Si el mercado de contratos a plazo es eficiente (es decir, no hay margen para el arbitraje), luego, el costo de acarreo neto de 3 meses entre el 1 de enero, 2019 y 1 de abril de 2019 por 1 oz de plata es - $ 10 (es decir, a un inversor le costaría $ 10 almacenar 1 oz de plata durante el período del 1 de enero, 2019-1 de abril de 2019.)

¿Qué es la teoría de Contango?

La teoría de Contango establece que el mercado otorga una prima a los contratos a plazo sobre el precio al contado esperado de ese producto básico en la fecha de entrega. Si un {31 de diciembre, El contrato de 1oz-silver} de 2019 es de $ 100, luego el precio spot esperado de 1 oz de plata el 31 de diciembre, 2019 cuesta menos de $ 100. Se dice que un mercado está en contango si el precio del contrato a plazo / futuro disminuye con el tiempo hasta el precio al contado a medida que se acerca la fecha de entrega.

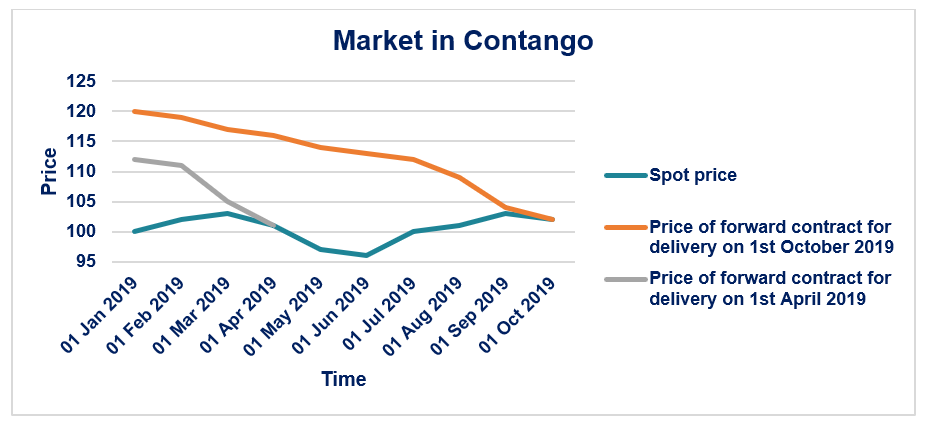

Considere el gráfico que se muestra a continuación. El precio al contado de 1 onza de plata el 1 de enero de 2019 es de $ 100. El precio de un {1 de abril de 2019, 1oz-silver} contrato el 1 de enero, 2019 cuesta $ 112. A medida que pasa el tiempo y nos acercamos cada vez más al 1 de abril, 2019, el precio de un {1 de abril, 2019, 1oz-silver} contrato converge (al disminuir) al precio real ($ 101) de 1oz de plata el 1 de abril, 2019.

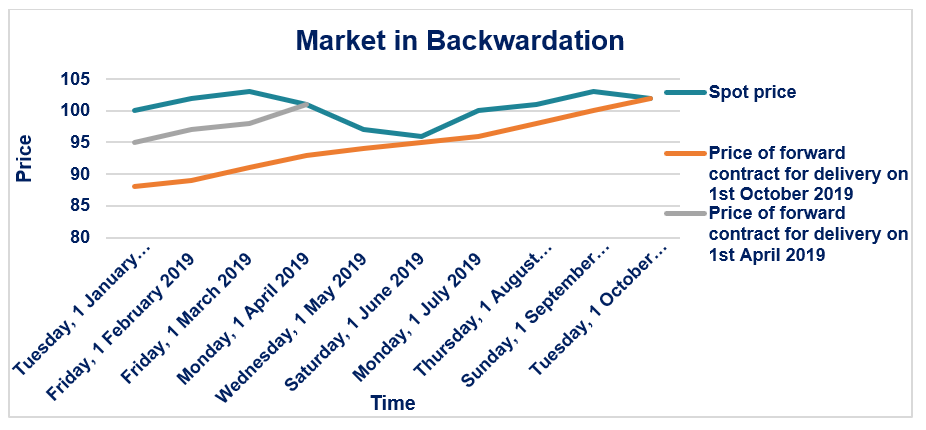

¿Qué es la teoría del backwardation?

La Teoría del Backwardation establece que el mercado coloca una prima negativa en los contratos a plazo sobre el precio al contado esperado de ese producto básico en la fecha de entrega. Si un {31 de diciembre, El contrato de 1oz-silver} de 2019 es de $ 100, luego el precio spot esperado de 1 oz de plata el 31 de diciembre, 2019 es más de $ 100. Se dice que un mercado está en retroceso si el precio del contrato a plazo / futuro aumenta con el tiempo hasta el precio al contado, a medida que se acerca la fecha de entrega.

Considere el gráfico que se muestra a continuación:El precio al contado de 1 oz de plata el 1 de enero, 2019 es de $ 100. El precio de un {1 de abril de 2019, 1oz-silver} contrato el 1 de enero, 2019 cuesta $ 95. A medida que pasa el tiempo y nos acercamos más y más al 1 de abril, 2019, el precio de un {1 de abril, 2019, 1oz-silver} contrato converge (aumentando) al precio real ($ 101) de 1oz de plata el 1 de abril, 2019.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Teoría de precios de arbitraje Teoría de precios de arbitraje La teoría de precios de arbitraje (APT) es una teoría de precios de activos que sostiene que los rendimientos de un activo se pueden pronosticar con la relación lineal de un

- Tipo de cambio a plazo Tipo de cambio a plazo El tipo de cambio a plazo, en lenguaje sencillo, es la expectativa calculada del rendimiento de un bono que, teóricamente, ocurrirá en el futuro inmediato, generalmente unos meses (o incluso algunos años) desde el momento del cálculo. La consideración del tipo de interés a plazo se utiliza casi exclusivamente cuando se habla de la compra de letras del Tesoro.

- Guía para el comercio de productos básicos Guía para los secretos del comercio de productos básicos Los comerciantes de productos básicos exitosos conocen los secretos del comercio de productos básicos y distinguen entre el comercio de diferentes tipos de mercados financieros. El comercio de materias primas es diferente al comercio de acciones.

- Modelos de precios de opcionesModelos de precios de opciones Los modelos de precios de opciones son modelos matemáticos que utilizan ciertas variables para calcular el valor teórico de una opción. El valor teórico de un

-

¿Qué es el precio de ejercicio?

El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de si tienen una opción de compra Opción de llamada Una

-

¿Qué es la curva de experiencia?

Introducido por Boston Consulting Group, Experience Curve es un concepto que establece que existe una relación consistente entre la cantidad de producción acumulada de una empresa y el costo de produc

invertir

-

¿Qué es la curva de rendimiento a la par?

¿Qué es la curva de rendimiento a la par? La curva de rendimiento a la par es una representación gráfica que muestra el rendimiento al vencimiento Rendimiento al vencimiento (YTM) El rendimiento al vencimiento (YTM), también conocido como red...

-

¿Cuál es el precio cotizado?

¿Cuál es el precio cotizado? El precio de cotización es el precio más reciente (o último) al que un activo financiero Activos financieros Los activos financieros se refieren a activos que surgen de acuerdos contractuales sobre fl...