¿Qué es la media móvil ponderada exponencialmente (EWMA)?

La media móvil ponderada exponencialmente (EWMA) es una medida cuantitativa o estadística que se utiliza para modelar o describir una serie de tiempo. La EWMA se usa ampliamente en finanzas, las principales aplicaciones son el análisis técnico y el modelado de volatilidad.

El promedio móvil está diseñado de tal manera que a las observaciones más antiguas se les asigna una ponderación menor. Los pesos caen exponencialmente a medida que el punto de datos envejece, de ahí el nombre ponderado exponencialmente.

La única decisión que debe tomar un usuario del EWMA es el parámetro alphaAlphaAlpha es una medida del rendimiento de una inversión en relación con un índice de referencia adecuado como el S&P 500. Un alfa de uno (el valor de referencia es cero) muestra que el rendimiento sobre la inversión durante un período de tiempo específico superó el promedio general del mercado en un 1%. El parámetro decide qué tan importante es la observación actual en el cálculo de la EWMA. Cuanto mayor sea el valor de alfa, cuanto más de cerca sigue la EWMA la serie temporal original.

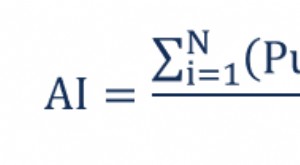

Fórmula EWMA

La formulación matemática simple de EWMA se describe a continuación:

Dónde:

- Alfa =El peso decidido por el usuario

- r =Valor de la serie en el período actual

El EWMA es una función recursiva, lo que significa que la observación actual se calcula utilizando la observación anterior. La propiedad recursiva de la EWMA conduce a pesos que decaen exponencialmente como se muestra a continuación:

La ecuación anterior se puede reescribir en términos de pesos más antiguos, Como se muestra abajo:

Se puede ampliar aún más retrocediendo otro período:

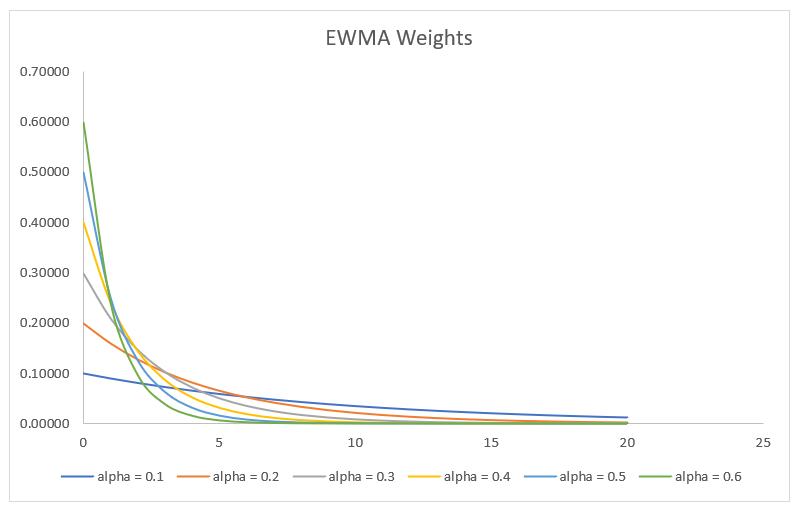

El proceso continúa hasta llegar al término base EWMA 0 . La ecuación se puede reorganizar para mostrar que la EWMA t es el promedio ponderado de todas las observaciones anteriores, donde el peso de la observación r t – k es dado por:

Dado que alfa está entre 0 y 1, el peso se vuelve más pequeño a medida que k aumenta. En otras palabras, a medida que retrocedemos más en la historia, el peso se vuelve más pequeño. El hecho se ilustra en el cuadro a continuación, que traza los pesos de observación a medida que k aumenta para diferentes elecciones del parámetro alfa.

EWMA de día N

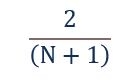

El EWMA se puede calcular para un rango de días determinado como EWMA de 20 días o EWMA de 200 días. Para calcular la media móvil, primero tenemos que encontrar el alfa correspondiente, que viene dada por la siguiente fórmula:

Dónde:

- norte =número de días para los que se calcula la media móvil de n días

Por ejemplo, el alfa de una media móvil de 15 días viene dado por 2 / (15 + 1), lo que significa que alfa es 0,125. Naturalmente más corto el período retroactivo:más de cerca, el EWMA - rastrea la serie de tiempo original.

Aplicaciones de la EWMA

Análisis técnico

El EWMA se usa ampliamente en análisis técnico. No puede usarse directamente, pero se utiliza junto con otros indicadores para generar señales comerciales. Un ejemplo bien conocido es el índice de volumen negativo (NVI). El índice de volumen negativo (NVI). El índice de volumen negativo (NVI) es un indicador técnico que se utiliza para identificar tendencias en un mercado. Si una tendencia continúa incluso cuando cae el volumen de operaciones, es una tendencia fuerte., que se utiliza junto con su EWMA. Se genera una señal de compra cuando el NVI cruza por encima de su EWMA de 250 días.

El EWMA también se puede utilizar en una estrategia de cruce simple, donde se genera una señal de compra cuando el precio cruza el EWMA desde arriba, y se genera una señal de venta cuando el precio cruza el EWMA desde abajo.

Otra aplicación del EWMA en el análisis técnico es que se puede utilizar como niveles de soporte o resistencia. Para este propósito, es mejor utilizar medias móviles más largas, generalmente más largo que un promedio móvil de 20 días.

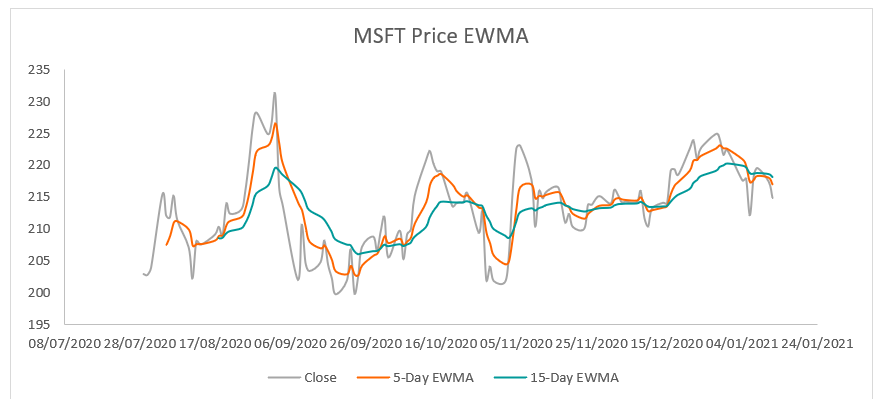

El siguiente gráfico muestra el EWMA de 5 y 15 días para la serie de precios de las acciones de MSFT:

Modelado de volatilidad

La media móvil ponderada exponencialmente se utiliza ampliamente para calcular la volatilidad del rendimiento en la gestión de riesgos. Existen varios métodos para calcular la volatilidad del rendimiento de una serie de precios, como el método de desviación estándar histórica, los modelos EWMA, y el modelo GARCH.

El método de la desviación estándar sopesa todas las observaciones por igual y, a menudo, subestima la volatilidad. El modelo GARCH es un modelo estadístico complejo basado en el modelo EWMA. El modelo EWMA logra el equilibrio perfecto entre complejidad y precisión; por eso, es un enfoque muy popular para estimar la volatilidad.

La volatilidad se puede estimar utilizando el EWMA siguiendo el proceso:

- Paso 1 :Ordena el proceso de cierre en orden descendente de fechas, es decir., desde el precio actual al más antiguo.

- Paso 2 :Si hoy es t, entonces el rendimiento del día t-1 se calcula como (S t / S t – 1 ) donde S t es el precio del día t.

- Paso 3 :Calcule los rendimientos al cuadrado elevando al cuadrado los rendimientos calculados en el paso anterior.

- Paso 4 :Seleccione el parámetro alfa de EWMA. Para el modelado de volatilidad, el valor de alfa es 0,8 o mayor. Los pesos se dan mediante un procedimiento sencillo. El primer peso (1 - a); son los pesos que siguen están dados por un * Peso anterior.

- Paso 5 :Multiplique los rendimientos al cuadrado en el paso 3 por los pesos correspondientes calculados en el paso 4. Sume el producto anterior para obtener la varianza EWMA.

- Paso 6 :Finalmente, la volatilidad se puede calcular como la raíz cuadrada de la varianza calculada en el paso 5.

El número de volatilidad se utiliza para calcular medidas de riesgo como el valor en riesgo (VaR). También se puede utilizar para la valoración de opciones, donde la volatilidad es un parámetro de entrada para el modelo Black-Scholes-MertonBlack-Scholes-Merton El modelo Black-Scholes-Merton (BSM) es un modelo de fijación de precios para instrumentos financieros. Se utiliza para la valoración de opciones sobre acciones. fórmula.

Más recursos

Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Análisis técnico avanzado Análisis técnico avanzado El análisis técnico avanzado generalmente implica el uso de múltiples indicadores técnicos o un sistema bastante sofisticado (es decir, complejo) indicador. "Sofisticado"

- Media móvil exponencial doble (DEMA) Media móvil exponencial doble (DEMA) Las medias móviles exponenciales dobles (DEMA) son una mejora sobre la media móvil exponencial (EMA) porque asignan más peso a

- Volatilidad histórica Volatilidad histórica (HV) Volatilidad histórica, o HV, es un indicador estadístico que mide la distribución de los rendimientos de un valor o índice de mercado específico

- Valor en riesgo (VaR) Valor en riesgo (VaR) El valor en riesgo (VaR) estima el riesgo de una inversión. El VaR mide la pérdida potencial que podría ocurrir en una cartera de inversiones durante un período de tiempo.

-

¿Cuál es la edad media del inventario?

La antigüedad promedio del inventario representa el número promedio de días que pasan antes de que una empresa venda su saldo de inventario. Es una importante métrica de eficiencia del capital de trab

-

¿Qué es el Inventario Medio?

El inventario promedio es el valor medio (que puede ser diferente del valor mediano) de un inventario durante un período de tiempo determinado. Por tanto, el inventario medio es un cálculo matemático.

invertir

- ¿Cuál es el costo promedio de calentar una piscina?

- ¿Cuáles son los beneficios de utilizar promedios ponderados?

- Media móvil,

- ¿Qué es el precio de venta promedio (ASP)?

- ¿Qué son las acciones de media ponderada en circulación?

- ¿Qué es la tasa de crecimiento anual promedio (AAGR)?

- ¿Cuál es el volumen de negociación diario promedio (ADTV)?

- ¿Cuál es el rango verdadero promedio?

- ¿Cuál es el costo promedio de unas vacaciones?

-

¿Qué es la media móvil simple (SMA)?

¿Qué es la media móvil simple (SMA)? El promedio móvil simple (SMA) se refiere al precio de cierre promedio de una acción durante un período específico. La razón por la que el promedio se llama en movimiento es que el precio de las accio...

-

¿Qué es la media móvil ponderada (WMA)?

¿Qué es la media móvil ponderada (WMA)? El promedio móvil ponderado (WMA) es un indicador técnico que los comerciantes utilizan para generar la dirección del comercio y tomar una decisión de compra o venta. Asigna una mayor ponderación a lo...