Más de 21 estadísticas de gastos en efectivo frente a tarjetas de crédito para saber en 2021

¿Efectivo o tarjeta de crédito?

¿Cuál es mejor?

¡Las últimas estadísticas de gasto en efectivo frente a tarjeta de crédito arrojarán algo de luz sobre el asunto!

Estadísticas de gastos en efectivo frente a tarjetas de crédito (elección del editor):

- Casi el 60 % de los consumidores Prefiero usar tarjetas.

- Los estadounidenses tienen 3,84 tarjetas de crédito en promedio.

- El efectivo representa el 19 % de todas las transacciones en los EE. UU.

- 80% de las transacciones en efectivo son para pagos de menos de $25.

- 46% de los consumidores use una tarjeta de reembolso.

- La gente está dispuesta a gastar hasta un 100 % más al usar una tarjeta de crédito.

- Los estadounidenses realizan 23 pagos con tarjeta de débito en un mes típico.

La mayoría de nosotros tenemos billeteras llenas con demasiadas tarjetas y muy poco efectivo...

A menos que seas una de esas personas que usa efectivo para todo.

Ahora:

¿Cuántos estadounidenses usan tarjetas de crédito?

Casi 200 millones de adultos en Estados Unidos tienen tarjetas de crédito.

¡Sí!

Tenemos muchos más hechos impresionantes para compartir. Pero primero, hablemos de:

Tipos de métodos de pago

Antes de pasar a la descripción general de la industria de pagos global y comparar el uso de las tarjetas, parece adecuado explicar los métodos de pago más utilizados.

Ellos son:

- Efectivo

- Tarjetas de crédito

- Tarjetas de débito

- Sistemas de pago electrónico

- Carteras móviles

El efectivo se explica por sí mismo. Son los Benjamins, los billetes de Jackson... o, si tiene suerte, puede ser uno de los raros propietarios de los billetes de 500 descontinuados.

Además de tener un frasco lleno de monedas en su automóvil y, con suerte, muchos billetes de benjamín en su billetera, probablemente tenga algunas tarjetas.

Sin embargo, no todas las cartas son iguales.

Comencemos con la definición de tarjeta de crédito.

Cuando usa una tarjeta de crédito, básicamente está pidiendo dinero prestado al banco. El banco determina el límite de su tarjeta de crédito. Esta es la cantidad máxima que puede gastar.

Bueno, puedes gastar más, pero tu banco se enfadará. De hecho, exceder su límite o acercarse a su límite puede dañar su puntaje de crédito. La tasa de utilización de la tarjeta de crédito es un factor importante cuando se trata de calcular su puntaje.

¿No nos crees? Estas estadísticas de puntuación de crédito lo prueban.

Ahora, ¿dónde estábamos? Ah, sí. Tarjetas de crédito.

Al final de cada mes, debe pagar la factura de su tarjeta de crédito en su totalidad y liquidar todas sus deudas. Si lo hace, entonces no se le cobrarán intereses.

Sin embargo, si transfiere el saldo de su tarjeta de crédito al mes siguiente, se le cobrarán intereses sobre el saldo impago. Si no se mantiene al día con los pagos y sus tasas no son favorables, es posible que se encuentre endeudado con intereses altos.

Al pagar el saldo de su tarjeta de crédito en su totalidad ya tiempo, puede obtener recompensas. Entonces, sí, puedes ganar dinero gastando dinero... ¡responsablemente!

Ahora:

¿Cuál es la principal diferencia entre una tarjeta de crédito y una tarjeta de débito?

Antes de pasar a las estadísticas de uso de tarjetas de crédito y débito, debemos aclarar qué las diferencia.

Entonces, cuando usa una tarjeta de crédito, está pidiendo dinero prestado al banco para pagar bienes y servicios. Luego, está pagando el préstamo a fin de mes.

Y cuando usa una tarjeta de débito, está usando dinero de su propiedad. El dinero proviene de su cuenta bancaria; podría ser dinero que depositó, ahorró o ganó.

Continuando:

PayPal es el mejor ejemplo de un sistema de pago electrónico para transferencias de dinero en línea.

(Si está buscando más información sobre las estadísticas de PayPal, esta es su oportunidad).

Y luego, una billetera móvil. Esta es básicamente una billetera virtual en línea que almacena la información de su tarjeta. Puedes utilizarlo en comercios que dispongan de terminal de pago digital.

Estadísticas de gastos en efectivo frente a tarjetas de crédito

Ahora que hemos explicado los diferentes tipos de métodos de pago, pasemos a las estadísticas:

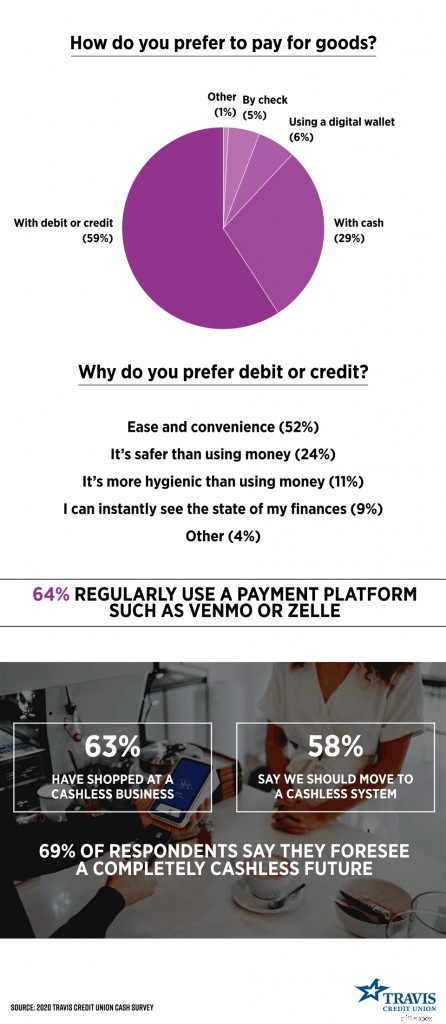

1. El 59% de los consumidores estadounidenses prefieren usar tarjetas de pago.

Según los datos de la encuesta de 2020 de Travis Credit Union, el método de pago preferido de los estadounidenses es la tarjeta de débito o crédito. Solo el 29 % de los consumidores prefieren el efectivo.

Además, se preguntó a las personas por qué prefieren usar tarjetas de crédito y débito. Más de la mitad (54%) de los encuestados mencionaron la facilidad y conveniencia de este método de pago. En la imagen a continuación, puede ver las otras razones mencionadas.

(Fuente de la imagen:Travis Credit Union)

2. Las tarjetas de débito representaron el 28 % de todos los pagos en 2020.

Al parecer, las tarjetas de débito son el método de pago más utilizado.

Según las estadísticas de medios de pago, las tarjetas de crédito representaron el 27 % de todas las transacciones, mientras que el efectivo representó el 19 % del total.

3. En promedio, los estadounidenses realizan 23 pagos con tarjeta de débito al mes.

(Fuente:Banco de la Reserva Federal de Atlanta)

En un mes típico en 2020, los consumidores, en promedio, realizaron 18 transacciones de crédito o cargo y 14 pagos en efectivo. También giraron 3 cheques y realizaron 8 transferencias bancarias directas.

4. Las tarjetas de crédito son el método de pago preferido en el Noroeste.

Las estadísticas de tarjetas de crédito de 2020 muestran que las tarjetas de crédito superan por poco el uso de una tarjeta de débito en el noreste como opción de pago preferida por el 30,51 % de los consumidores.

Además, aproximadamente el 30 % de los encuestados de cualquiera de las costas (oeste y noreste) prefieren usar tarjetas de crédito, mientras que cerca del 20 % de los del medio oeste o del sur eligieron ese método de pago.

Mientras tanto, las tarjetas de débito son el método de pago preferido entre los consumidores en:

- Oeste:35,57 %

- Sur:38,35 %

- Medio Oeste:37,30 %

5. Solo el 16 % de los estadounidenses siempre lleva consigo dinero en efectivo.

Como evidencia de la evolución de la sociedad hacia un futuro sin efectivo y el creciente mercado global de pagos digitales, solo el 16 % de los encuestados afirmó que siempre tenía billetes en sus billeteras. Alrededor del 27 % dijo que lleva efectivo la mayor parte del tiempo, mientras que el 37 % respondió "a veces".

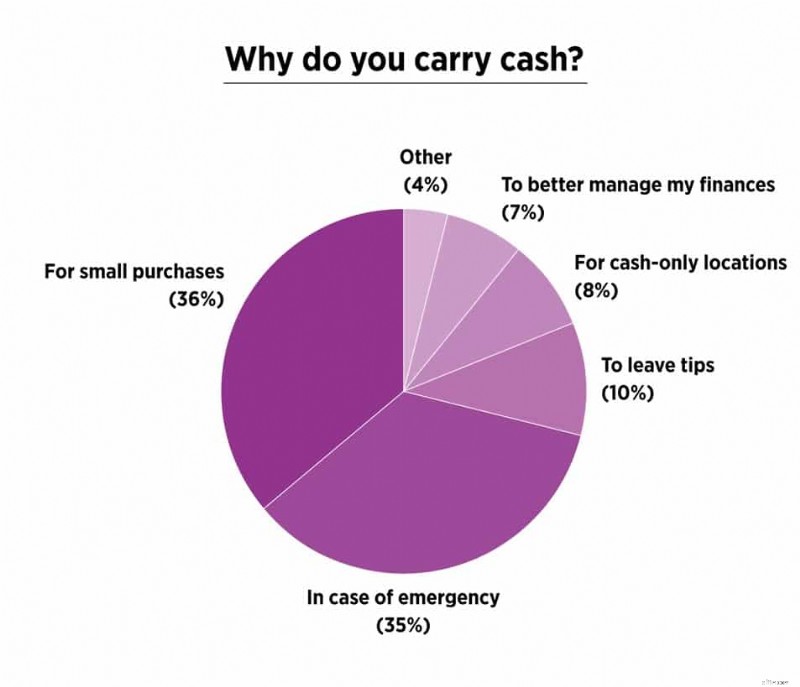

6. Los estadounidenses llevan un promedio de $46 en efectivo.

Las principales razones por las que los estadounidenses llevan dinero en efectivo es para compras pequeñas y en caso de emergencia. Curiosamente, mientras que solo el 7 % dijo que lo hace para administrar mejor sus finanzas, la gran mayoría de los encuestados (62 %) admitió que es menos probable que gaste de más cuando paga en efectivo.

(Fuente de la imagen:Travis Credit Union)

7. Los consumidores están dispuestos a gastar hasta un 100 % más cuando usan una tarjeta de crédito.

Como se señaló en la entrada anterior, algunas personas llevan dinero en efectivo para evitar gastar de más. De hecho, las estadísticas de gastos en efectivo frente a tarjetas de crédito demuestran que las personas gastan más dinero cuando pagan con tarjetas de crédito.

Como se indica en el estudio 'Always Leave Home Without It', ¡los participantes estaban dispuestos a gastar hasta un 100 % más cuando pagaban con tarjeta de crédito!

Un grupo debía pagar en efectivo y el otro con tarjeta de crédito. Sin embargo, ambos grupos debían pagar antes de las 5 p.m. el día siguiente. Se subastaron boletos para un juego con entradas agotadas y los participantes tuvieron que anotar sus ofertas.

Los participantes que tenían que usar una tarjeta de crédito eran más propensos a pagar de más.

Esta es la cantidad promedio que ambos grupos estaban dispuestos a gastar:

(Fuente de la imagen:Value Penguin)

8. Las transacciones en efectivo disminuyeron 7 puntos porcentuales en 2020.

Las estadísticas recientes sobre el volumen de transacciones con tarjetas de crédito y débito muestran que los pagos sin efectivo se están convirtiendo en la norma, y es posible que se esté preguntando:

¿Qué porcentaje de transacciones son en efectivo?

El Diario de opciones de pago del consumidor de 2021 descubrió que los pagos en efectivo representaron el 19% de todas las transacciones en los EE. UU. en 2020. Esto fue 7 puntos porcentuales menos que en 2019. Por lo tanto, hay una disminución significativa en el uso de efectivo en los EE. UU.

9. Los pagos en efectivo de valor pequeño disminuyeron un 26 % en 2020.

Esto explica la disminución en el uso de efectivo.

¿Por qué?

Bueno, el efectivo se usa principalmente para compras de poco valor, según muestran los informes de pagos globales. En los EE. UU., el 80% de todas las transacciones en efectivo son para bienes y servicios por debajo de $25. Además, alrededor del 50 % de los pagos de menos de $10 son en efectivo.

¿Alguna vez has notado cómo las tiendas tienen descuentos en efectivo o mínimos de tarjetas de crédito?

Esto se debe a que los comerciantes deben pagar una tarifa de procesamiento a las redes de tarjetas como American Express.

Por ejemplo, la tienda debe pagar el 3% de cada transacción a la red de tarjetas. Y en lugar de pagar la tarifa de procesamiento, algunas tiendas deciden ofrecer un descuento en efectivo.

El monto en dólares gastado en efectivo frente a transacciones de crédito es, en general, menor para el primer método de pago y mayor para el segundo.

10. El efectivo reina en el Sur.

¿Una sociedad sin efectivo?

Eso es un "NO" del 20% de las personas en el Sur.

Los del Medio Oeste no se quedan atrás con un 17,48%. Estas regiones son seguidas por el Nordeste y el Oeste, donde el efectivo es el método de pago preferido por el 15,81 % y el 14,29 % de las personas, respectivamente.

11. A partir del 2 de junio de 2021, había efectivo por valor de 2,17 billones de dólares en circulación en los EE. UU.

Aunque el mercado global de pagos digitales está creciendo, la cantidad de efectivo en circulación en EE. UU. está aumentando.

Solo echa un vistazo al total de moneda estadounidense en circulación por año:

- 2020:1,87 billones de dólares

- 2019:1,79 billones de dólares

- 2018:1,67 billones de dólares

- 2017:1,57 billones de dólares

- 2016:1,46 billones de dólares

- 2015:1,38 billones de dólares

- 2014:1,3 billones de dólares

- 2013:1,2 billones de dólares

- 2012:1,13 billones de dólares

- 2011:1,03 billones de dólares

- 2010:0,94 billones de dólares

- 2009:0,89 billones de dólares

- 2008:0,85 billones de dólares

- 2007:0,79 billones de dólares

- 2006:0,78 billones de dólares

- 2005:0,76 billones de dólares

12. Había 653 millones de tarjetas de débito VISA en los EE. UU. en 2020.

Las estadísticas de uso de tarjetas de débito muestran que hubo aproximadamente 653 millones de tarjetas de débito VISA en el segundo trimestre de 2020 solo en los EE. UU. En todo el mundo, ¡hay más de 2300 millones!

13. En 2020, había 250 millones de tarjetas MasterCard de débito o prepago en EE. UU.

En el tercer trimestre de 2020, había 250 millones de tarjetas de débito MasterCard solo en los EE. UU. En todo el mundo, excepto EE. UU., había 1080 millones de tarjetas.

14. El número de tarjetas de crédito VISA en circulación en EE. UU. fue de 343 millones en 2020.

Según las estadísticas de uso de tarjetas de crédito, más de 1140 millones de tarjetas de crédito VISA están en circulación en todo el mundo. De estos, más de 798 millones están fuera de los EE. UU.

15. El número de tarjetas de crédito MasterCard en circulación en EE. UU. fue de 246 millones en 2020.

A nivel mundial, había 967 millones de tarjetas de crédito MasterCard en circulación en 2020. Unos 721 millones estaban fuera de los EE. UU.

16. El 79 % de los estadounidenses tiene al menos una tarjeta de crédito.

La estimación de 2020 es la más alta desde que la Reserva Federal comenzó a realizar la Encuesta de opciones de pago del consumidor en 2008.

Aquí hay algunas otras estadísticas de uso de tarjetas de crédito por país:

- Israel:75,10 %

- Canadá:73,10 %

- Luxemburgo:62,70 %

- Hong Kong:59,30 %

- Nueva Zelanda:58,30 %

- Australia:56,30 %

- Reino Unido:55,30 %

- Noruega:54,20 %

- Corea del Sur:53,90 %

17. Los estadounidenses tienen un promedio de 3,84 tarjetas de crédito.

(Fuente:Experian)

Las estadísticas de uso de tarjetas de crédito de EE. UU. muestran que la mayoría de las personas tienen varias tarjetas.

La cifra de 2020 es un 4% inferior a la del año anterior. Experian explica el declive con un patrón de consumidores estadounidenses que se deshacen de la deuda de tarjetas de crédito a medida que la pandemia de coronavirus propaga la incertidumbre financiera.

Los ciudadanos de Nueva Jersey tenían el promedio más alto de tarjetas de crédito:4,54. En el otro extremo del espectro estaba Alaska, con 3,06 tarjetas por persona.

Y aquí hay algunas estadísticas de uso de tarjetas de crédito por edad:

- Generación Z:1,91 tarjetas de crédito en promedio

- Millennials:3,18 tarjetas de crédito en promedio

- Generación X:4,23 tarjetas de crédito en promedio

- Baby Boomers:4,61 tarjetas de crédito en promedio

- Generación silenciosa:3,64 tarjetas de crédito en promedio

18. El 46% de los consumidores de EE. UU. usan una tarjeta de reembolso.

Los tipos de tarjetas de crédito más comunes son las de reembolso y las tarjetas de crédito de tiendas.

Ahora:

¿Cómo funcionan las tarjetas de crédito de reembolso?

Cada vez que usas tu tarjeta, obtienes una cierta cantidad de vuelta. Entonces, digamos que ha gastado $ 1,000 este mes. Si recupera el 1 %, significa que ha "ganado" $10.

Y:

¿Cómo funcionan las tarjetas de crédito de las tiendas?

La mayoría de las tarjetas de crédito de las tiendas solo se pueden usar con el minorista específico, aunque hay algunas tarjetas de crédito de circuito abierto. Si está usando una tarjeta de tienda, puede ser elegible para muchos descuentos dentro de esa tienda.

Sin embargo, si no frecuenta la tienda con frecuencia, no tiene sentido obtener una. En general, con las tarjetas de crédito de las tiendas, los usuarios tienen límites de crédito más bajos y pagan altas tasas de interés.

(Fuente de la imagen:The Ascent)

19. La deuda de tarjeta de crédito promedio por persona es de $5313.

El estadounidense promedio tiene un saldo de tarjeta de crédito de $5313 y un puntaje de crédito de 710. Y en términos de índice de uso de tarjeta de crédito, en promedio, las personas usan el 25,3 % de los límites de su tarjeta de crédito.

20. El 62 % de los consumidores adoptó al menos una aplicación de pago en 2020.

El mercado global de pagos digitales está creciendo a un ritmo constante. La adopción de plataformas de pago en línea aumentó un 8 % en 2020, llegando al 62 % de los consumidores.

Las principales empresas en el mercado de pagos fueron PayPal (42 %), Venomo (24 %) y Zelle, vinculada a cuentas bancarias (17 %).

21. Se espera que el mercado mundial de pagos digitales alcance los 132 500 millones de dólares para 2025.

Primero, comencemos con la definición de pago digital. Los pagos digitales se pueden definir como transacciones que se realizan digitalmente, a través de Internet o a través de un canal móvil. Todos estamos familiarizados con los pagos con tarjeta y los pagos con EWallet, que son buenos ejemplos.

Los informes de pagos digitales estiman que la cuota de mercado alcanzará los 132.500 millones de dólares con una tasa de crecimiento anual compuesto (CAGR) del 17,6 % durante los próximos seis años. Esto se puede atribuir a la creciente demanda de transacciones rápidas y seguras, así como a la mayor tasa de crecimiento en China e India.

22. Se estima que el tamaño del mercado de pagos global alcanzará los 2 billones de dólares para 2025.

Como se indica en el informe de valores sobre el tamaño del mercado, el estado y el pronóstico 2018-2025 sobre pagos globales, el tamaño del mercado tendrá una CAGR de 7.83%. El mercado de pagos móviles en línea basados en comunicación de campo cercano (NFC) está creciendo rápidamente.

Algunos análisis y tendencias importantes del mercado de pagos que se presentan en el informe son:

- La primera región en realizar más del 50% de las transacciones electrónicamente es América del Norte.

- La región de Asia-Pacífico representa casi la mitad de los ingresos por pagos globales.

- En América Latina, el mercado de pagos ha sido la industria de más rápido crecimiento.

Algunas de las principales empresas en el mercado de pagos son:

- PayPal

- Banco de América

- Citibank

- JPMorgan Chase

- Wells Fargo &Company

- manzana

¿Qué método de pago es mejor?

¿Se pregunta qué método de pago es mejor para usted?

Comparemos el uso de efectivo, crédito y débito.

Fraude con tarjetas de crédito, dinero robado e identidad

El fraude con tarjetas de crédito no es algo que deba tomarse a la ligera. Según las últimas estadísticas de fraude con tarjetas de crédito, los estadounidenses pierden miles de millones de dólares cada año debido al fraude.

Sin embargo, si le roban su tarjeta de crédito, tiene cierto nivel de protección. Una vez que note que la tarjeta ha sido robada, debe comunicarse con el emisor de la tarjeta. Si informa que su tarjeta ha sido robada antes de que se haya realizado un cargo fraudulento, entonces no será responsable de los cargos. En otras palabras, no te robarán nada.

Si se ha realizado un cargo después de informar que su tarjeta de crédito había sido robada, entonces será responsable de hasta $50.

Por supuesto, si pierde efectivo, es probable que se haya ido para siempre. Tal vez esa sea una de las razones de la disminución en el uso de efectivo. El único lado positivo aquí es que no está en riesgo de robo de identidad o fraude con tarjeta de crédito.

¿Y qué pasa con una tarjeta de cajero automático o de débito? Si denuncia el robo dentro de los dos días, será responsable por $50. Después de dos días, puede ser responsable por $500. Y si no se da cuenta de que su tarjeta de débito ha sido robada después de 60 días, perderá todo el dinero tomado de su cuenta.

Ventajas y recompensas

Algunos tipos de tarjetas de crédito ofrecen varios beneficios y recompensas. Puede acumular puntos y obtener un reembolso, un descuento o una oferta especial al usar la tarjeta con frecuencia. ¡Pero no dejes que esto te engañe! El reembolso que recibe suele ser un pequeño porcentaje de la compra.

Tarifas

Las tarifas de membresía con tarjeta de crédito suelen ser más altas que las tarifas de membresía con tarjeta de débito.

Realmente es un ciclo interminable de recargos y tarifas:

- Cuota anual,

- Cargo por pago atrasado,

- Tarifa de transferencia de saldo,

- Tarifa de transacción extranjera,

- Tarifa de reemplazo de tarjeta,

- Tarifa por exceso de límite,

- Cargo de financiación...

Y si mantiene su saldo durante el próximo mes, pagará altas tasas de interés. Este es un error común que cometen los usuarios de crédito. Por lo general, solo pagan el pago mínimo y luego terminan con una deuda de alto interés.

En cuanto al efectivo… bueno, no hay comisiones. ¡Solo los cargos del cajero automático!

Retiro de efectivo

Y hablando de cajeros automáticos, ¿mencionamos la tarifa de adelanto de efectivo?

Cuando necesite retirar de la línea de crédito que le ha prestado el banco, también deberá pagar la tarifa de adelanto de efectivo.

Por lo tanto, definitivamente es más barato retirar efectivo con una tarjeta de débito o una tarjeta de cajero automático.

Dañando su puntaje de crédito

Esta es una de las desventajas de las tarjetas de crédito que deben discutirse antes de obtener una. Cada pago perdido o atrasado y la cantidad de deuda de crédito que tenga causarán un daño crediticio que es difícil de deshacer.

No es imposible, pero aun así.

Se necesitan años para crear un buen crédito y solo unos pocos meses para arruinarlo. Si no tiene un ingreso estable, una tarjeta de débito puede ser una mejor opción para usted.

Mejorar su puntuación de crédito

Si eres de los que evita los bancos como la peste y prefieres pagar todo en efectivo… entonces no te sorprendas cuando los bancos te den la espalda cuando vengas a pedir un préstamo.

Para obtener un préstamo, es necesario tener un historial crediticio. Cuanto más tiempo haya tenido la cuenta, más puntos obtendrá por tener un historial de crédito.

Gastos de Emergencia

La capacidad de pago de gastos de emergencia no es una de las características de las tarjetas de débito. Es más bien un tema de debate sobre transacciones en efectivo versus crédito.

Si ocurre un gasto de emergencia que no puede pagar, puede usar su tarjeta de crédito y devolver el dinero más tarde. Pero si solo usa efectivo o una tarjeta de débito y no tiene ahorros, se encontrará en una situación financiera difícil.

Un consejo:no use su tarjeta de crédito para compras no esenciales que no puede pagar. Por ejemplo, actualizar su teléfono. Úselo si su automóvil se descompone y no tiene otro medio de transporte.

En última instancia, usar una tarjeta de crédito de manera responsable puede mejorar sus finanzas.

Cargos en disputa

Si paga algo en efectivo y con una tarjeta de débito y no está satisfecho con el servicio o los productos están dañados, depende del comerciante si recibirá un reembolso.

Pero si usó una tarjeta de crédito, puede llamar a su banco y disputar el cargo. Este es otro de los beneficios para los tarjetahabientes.

Métodos de pago aceptados

No todos los comerciantes aceptan tarjetas y, a veces, no es posible pagar en efectivo, como sucede cuando se compra algo en línea.

Por lo tanto, es mejor llevar consigo tanto efectivo como tarjetas. La sociedad sin efectivo puede estar creciendo, pero todavía es necesario tener algo de dinero contigo. Por si acaso, ya sabes.

Compras en línea

Si bien el efectivo se usa principalmente para compras en la tienda, debe tener al menos una tarjeta que pueda usar para sus compras en línea.

Según las estadísticas de pago en línea, hay millones de usuarios activos de plataformas de pago en línea. Incluso si no estamos cerca de una sociedad sin efectivo, los pagos digitales están muy extendidos.

Conversión de moneda

Si viaja a un país que usa otra moneda, aún puede usar su tarjeta. Sin embargo, asegúrese de verificar cuáles son las tarifas de conversión de moneda.

Cambiar efectivo por moneda local es mejor si viaja a un lugar donde las tarjetas no se usan con frecuencia.

Conclusiones clave

Conocer todas las ventajas y desventajas de las tarjetas de crédito lo ayudará a tomar una decisión más informada sobre cuándo usar una tarjeta y cuándo pagar en efectivo.

Tanto las tarjetas de crédito como las de débito son convenientes, siempre que las use de manera responsable. Si no confía en sus decisiones financieras, quédese con efectivo para las compras diarias.

Las estadísticas de gasto en efectivo frente a tarjeta de crédito demuestran que una combinación de varios métodos de pago es la única forma de no verse limitado en sus compras.

¡Gasta responsablemente!

Nos vemos en SpendMeNot, chicos.

-

Más de 21 estadísticas de gastos en efectivo frente a tarjetas de crédito para saber en 2021

¿Efectivo o tarjeta de crédito? ¿Cuál es mejor? ¡Las últimas estadísticas de gasto en efectivo frente a tarjeta de crédito arrojarán algo de luz sobre el asunto! Estadísticas de gastos en efectivo f

-

¿Qué es un adelanto en efectivo en una tarjeta de crédito?

Cuando obtiene una tarjeta de crédito, debe recibir información sobre los diversos términos y tasas para las diferentes formas en que usa la tarjeta. Una opción es recibir un adelanto en efectivo. E

Finanzas personales

- Más de 21 INCREÍBLES estadísticas de deuda nacional para conocer en 2022

- Más de 30 estadísticas de deuda de préstamos estudiantiles para saber en 2021

- 20 estadísticas de fraude con tarjetas de crédito para mantenerlo informado en 2022

- 30 INCREÍBLES estadísticas de deuda de tarjetas de crédito para 2022

- Más de 19 INCREÍBLES estadísticas del mercado de valores para conocer en 2021

- Más de 21 estadísticas de ahorro estadounidenses para saber en 2021

- Más de 17 estadísticas de gasto del consumidor para saber en 2021

- 39 fascinantes estadísticas de seguros de vida para conocer en 2021

- Más de 33 estadísticas de pequeñas empresas para saber en 2021

-

Más de 29 INCREÍBLES estadísticas de PayPal para conocer en 2021

Más de 29 INCREÍBLES estadísticas de PayPal para conocer en 2021 ¿Eres usuario de PayPal? ¿Tal vez estás ejecutando un comercio electrónico? O simplemente estás pensando sobre el uso de PayPal? Nuestra selección de las últimas estadísticas de PayPal le dejará ...

-

Estadísticas de desigualdad de ingresos de EE. UU. para conocer en 2021

Estadísticas de desigualdad de ingresos de EE. UU. para conocer en 2021 ¿Se está ampliando la brecha de riqueza en Estados Unidos? En una palabra, sí. La clase media en Estados Unidos hoy está peor que sus padres. Observamos las estadísticas de desigualdad de ingresos ...