Curva de rendimiento:qué es y cómo se usa

¿Qué herramientas puede usar para medir qué tan fuerte es la economía de EE. UU. en un momento dado?

Puede mirar el crecimiento del empleo o la tasa de desempleo. Puede estudiar el Producto Interno Bruto del país o los hábitos de gasto de los consumidores.

O puede consultar la curva de rendimiento de los bonos del Tesoro.

La dirección de esta curva, ya sea que tenga una tendencia alcista o bajista, puede decirle mucho sobre si los inversores creen que la economía seguirá creciendo o si les preocupa que nos dirijamos hacia una recesión económica.

¿Qué es una curva de rendimiento?

Una curva de rendimiento, también conocida como curva de rendimiento de tesorería o curva de rendimiento de bonos, es un gráfico, con forma de curva, diseñado para ayudar a los inversores a comparar los rendimientos de bonos de igual crédito pero con diferentes fechas de vencimiento.

La curva podría, por ejemplo, comparar los rendimientos que reciben los inversores de los bonos que vencen en 3 meses, 5 años, 10 años, 20 años y 30 años.

Los rendimientos son importantes para los inversores. Representan la cantidad de efectivo que obtendrán de los intereses o dividendos de su inversión. Las tasas de interés tienden a ser más altas (y, debido a esto, el rendimiento también) en los bonos a más largo plazo.

Es importante prestar atención a la curva de rendimiento de los bonos del Tesoro de EE. UU.:la forma de la curva es una buena forma de hacer un seguimiento de cómo se sienten los inversionistas en bonos con respecto a la economía.

Hay tres tipos de curvas de rendimiento:normal, invertida y plana.

El primero indica una economía nacional que crece a un ritmo normal. Los dos segundos? Podrían indicar futuras luchas económicas.

Una curva de rendimiento es una representación gráfica de los rendimientos que ofrecen los bonos del Tesoro de igual calidad pero con diferentes fechas de vencimiento.

Una curva de rendimiento podría trazar los rendimientos ofrecidos, por ejemplo, por un bono que vence en 5 meses en comparación con los que vencen en 12 meses, 3 años o 5 años.

Los tres tipos de curva de rendimiento

Si desea estudiar las curvas de rendimiento como una herramienta para ayudar a predecir la dirección futura de la economía, es importante conocer la diferencia entre los tres tipos.

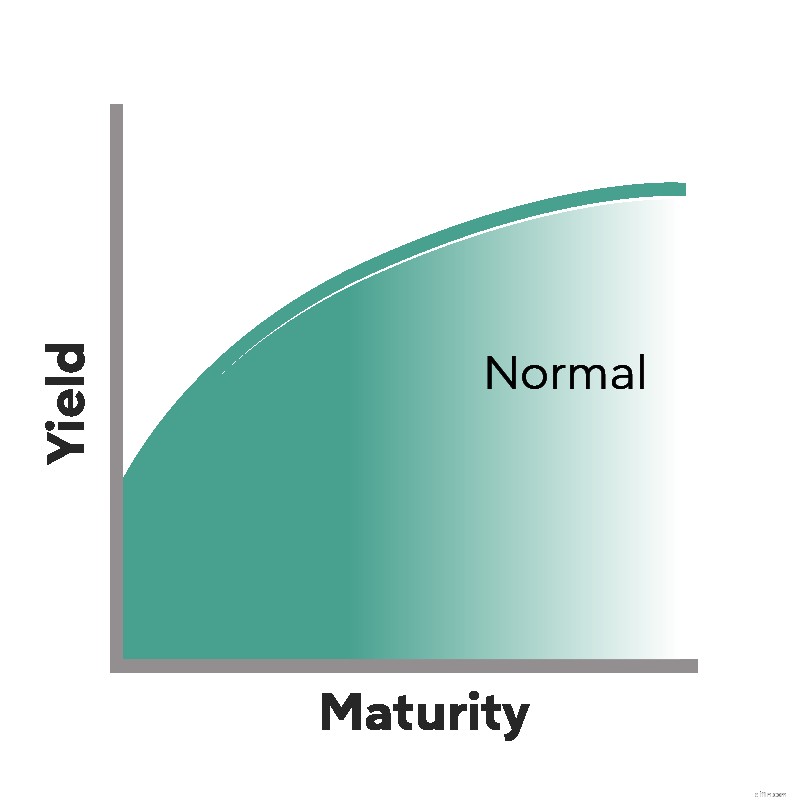

Curva de rendimiento normal

Una curva de rendimiento normal tiene una pendiente ascendente de izquierda a derecha. Eso se debe a que los bonos a corto plazo generalmente producen rendimientos más bajos que los bonos a más largo plazo.

Los rendimientos y el interés que generan los bonos son más altos con los bonos a más largo plazo porque los inversores asumen más riesgos. Cuanto más tiempo mantengan los inversores su dinero en un bono, mayor será el riesgo de que pierdan esos fondos. Sin embargo, asumir un mayor riesgo también conlleva el potencial de una mayor recompensa o rendimiento. Los bonos a más largo plazo pagan más intereses y producen mayores rendimientos para los inversores.

Dado que los rendimientos deberían aumentar cuando los inversores asumen más riesgos, la curva de rendimiento en un entorno económico normal debería mostrar una pendiente ascendente de izquierda a derecha.

¿Cuándo verá este tipo de curva de rendimiento? Cuando los inversores en bonos confían en que la economía nacional crecerá a un ritmo normal en el futuro.

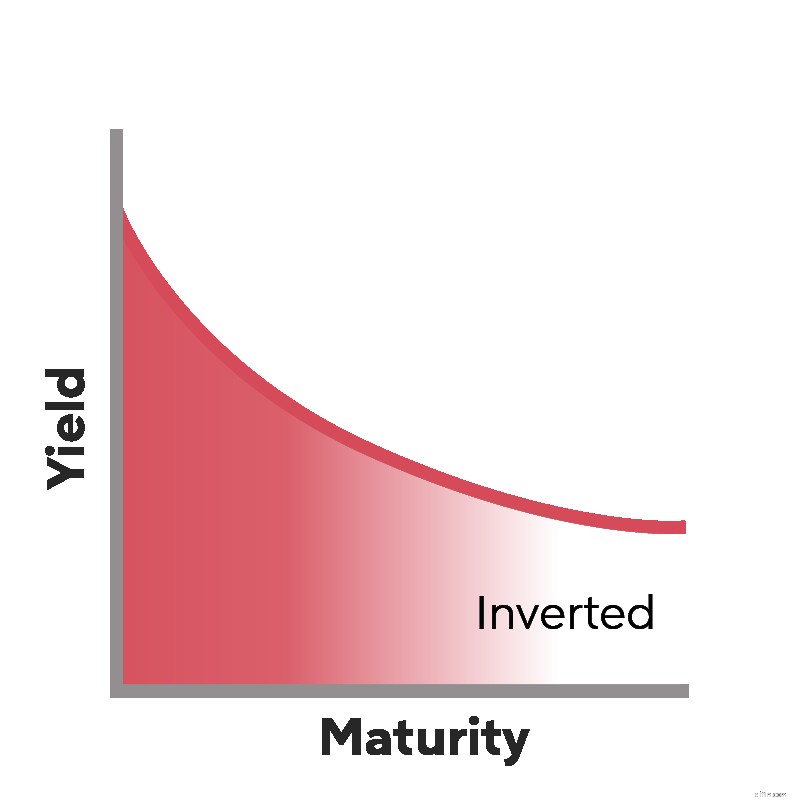

Curva de rendimiento invertida

Como sugiere su nombre, la pendiente en una curva invertida viaja en la dirección opuesta.

En lugar de una curva que se inclina hacia arriba de izquierda a derecha a medida que se alargan las fechas de vencimiento de los bonos, la curva de una curva de rendimiento invertida se inclina hacia abajo a medida que se alargan las fechas de vencimiento de los bonos.

Cuando las tasas de interés a corto plazo son más altas que las tasas a largo plazo. Una curva de rendimiento invertida podría ser la señal de que una desaceleración económica o una recesión podrían estar en camino.

Estas curvas ocurren cuando los inversores están preocupados por la dirección futura de la economía. Para protegerse, quieren asegurar vínculos más seguros a largo plazo mientras puedan. Esto aumenta la demanda de estos bonos. Y cuando esta demanda aumenta, provoca que las tasas de interés a largo plazo bajen, lo que da como resultado una curva de rendimiento invertida.

Un ejemplo de esto se produjo en 2007. La curva de rendimiento se invirtió a fines de 2006 y permaneció así hasta 2007. La Gran Recesión ocurrió poco después.

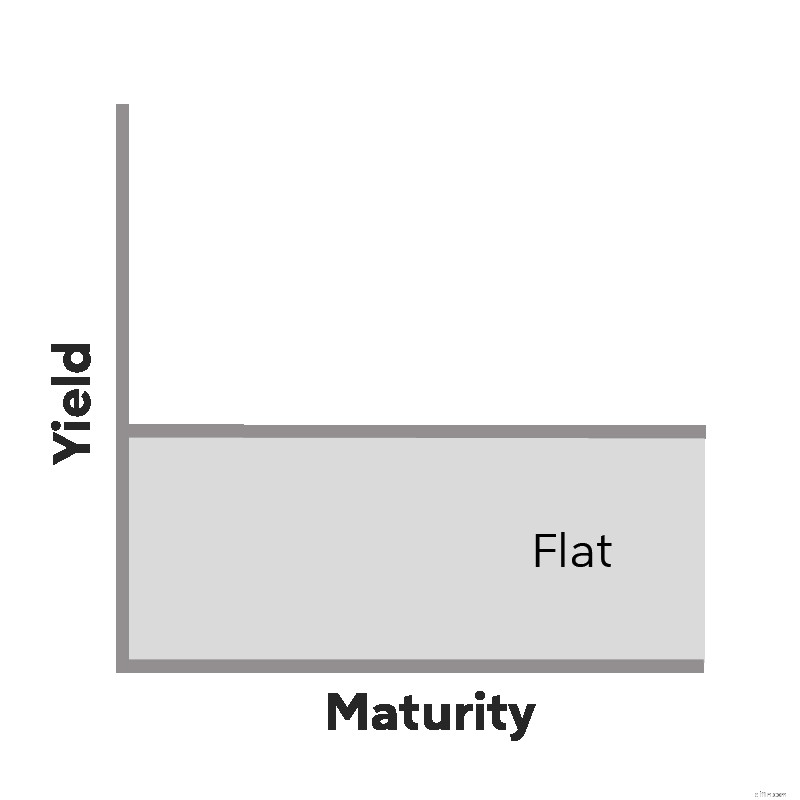

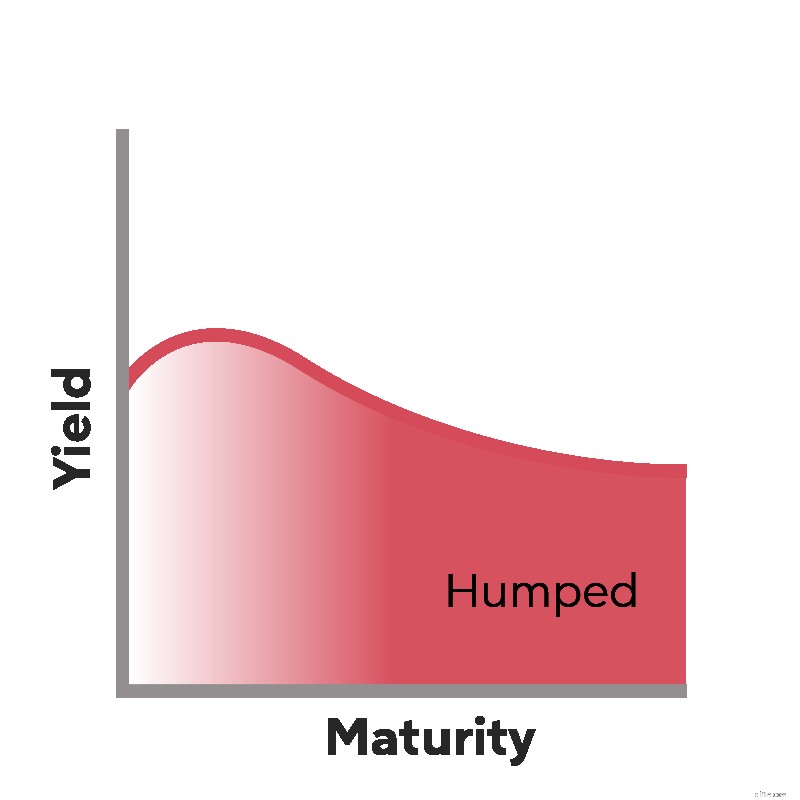

Curva de rendimiento plana o jorobada

Antes de que se invierta, una curva de rendimiento podría pasar primero a una curva plana o jorobada.

Esto puede suceder cuando las tasas de interés de los bonos a corto plazo son casi iguales a las de las tasas a largo plazo.

Debido a que hay poca diferencia entre los rendimientos de los bonos a corto y largo plazo en estas curvas, la curva se aplana, con poca pendiente hacia arriba o hacia abajo de izquierda a derecha.

Si los rendimientos de los bonos a mediano plazo son más altos que los de los bonos a menor o largo plazo, esta curva se curvará, más alta en el medio y más baja en el lado izquierdo y derecho.

Una curva de rendimiento plana o jorobada es una buena indicación de que la economía está pasando por una transición.

Una curva jorobada o plana no es una garantía de que la curva de rendimiento se invertirá, pero es una señal de advertencia de que podría avecinarse una desaceleración económica.

La curva de rendimiento actual

Puede encontrar información sobre las tasas actuales de la curva de rendimiento de los bonos del Tesoro aquí en la sede del Departamento del Tesoro de EE. UU.

Cuando inicie sesión, verá las tasas de interés adjuntas a los bonos con diferentes fechas de vencimiento, que van desde 1 mes hasta 30 años. También tendrá la opción de ver las tasas históricas de la curva de rendimiento.

Curvas de rendimiento y tasas hipotecarias

Si se está preparando para comprar una casa y obtener una hipoteca para financiarla, querrá prestar atención a la curva de rendimiento. Esto se debe a que históricamente los bonos y las tasas de interés de las hipotecas han tenido una relación inversa.

Cuando las tasas de interés de los bonos son fuertes, las tasas de interés de las hipotecas tienden a ser más bajas. Esto es bueno para los compradores de viviendas:cuanto menor sea la tasa de interés de su hipoteca, menor será el pago mensual de su hipoteca.

Por supuesto, la curva de rendimiento no es el único factor que influirá en la tasa de interés de su hipoteca. Su puntaje de crédito de tres dígitos también jugará un papel importante. Hable hoy con un experto en hipotecas para obtener información sobre la próxima compra o refinanciamiento de su casa.

Solicitar en línea con Rocket Mortgage ®

Obtenga la aprobación con Rocket Mortgage® y hágalo todo en línea. Puede obtener una solución hipotecaria real y personalizable basada en su situación financiera única. Aplica online-

¿Qué es la indulgencia hipotecaria y cómo se califica?

Si tiene problemas para realizar los pagos de su hipoteca, comuníquese con su prestamista para ver si califica para una indulgencia. La indulgencia hipotecaria es una pausa temporal o una reducción e

-

¿Qué es APR y cómo se calcula?

Si alguna vez solicitó una tarjeta de crédito, probablemente haya visto el acrónimo APR. Este término, que significa tasa de porcentaje anual, es importante para saber si está abriendo su primera líne

Finanzas personales

- Presupuesto:qué es y cómo hacerlo

- ¿Qué es un préstamo personal y cómo funciona?

- Impuesto sobre las ganancias de capital:qué es y cómo evitarlo

- ¿Qué es una IRA y cómo funciona?

- 401(k):Qué es y cómo funciona

- Depósito directo:¿Qué es y cómo lo configuro?

- Estímulo económico:qué es y cómo funciona

- Hurdle Rate:¿Qué es y cómo se usa?

- ¿Qué es un cajero automático y cómo lo uso?

-

Negociación con apalancamiento:¿qué es y cómo funciona?

Negociación con apalancamiento:¿qué es y cómo funciona? Mientras sigue obteniendo beneficios amplificados cuando los costos de los recursos le resultan bien, además, soporta mayores desgracias cuando los precios se mueven en su contra. La cantidad limitada...

-

¿Qué es un código HS y para qué sirve?

¿Qué es un código HS y para qué sirve? El código HS es una nomenclatura internacional desarrollada por la Organización Mundial de Aduanas para la clasificación de mercancías. El código HS, también conocido como el Sistema Armonizado de De...