La deuda no hipotecaria promedio alcanza los $23,325, según un estudio

Así es como se ve la deuda de los estadounidenses en estos días, y qué hacer si el suyo es comparable.

No es raro que los consumidores tengan cierta cantidad de deuda. Pero no todas las deudas son iguales.

La deuda hipotecaria generalmente se considera saludable. Una hipoteca le permite eventualmente poseer un activo que puede ganar valor con el tiempo.

La deuda de tarjeta de crédito, por otro lado, es un tipo peligroso de tener. Puede costarle mucho dinero en intereses y dañar su puntaje de crédito. Y la mayoría de las veces, los artículos que carga en una tarjeta de crédito no ganarán valor con el tiempo.

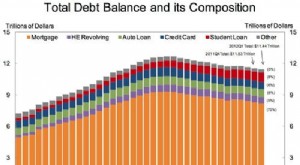

Entonces, ¿cuánta deuda no hipotecaria tienen los estadounidenses? Según el Estudio de planificación y progreso de 2021 de Northwestern Mutual, los adultos estadounidenses mayores de 18 años que tienen deudas tienen un promedio de $23,325 fuera de sus hipotecas.

Ahora, a primera vista, puede parecer mucho. Pero en realidad, representa una disminución con respecto a años anteriores. En 2020, ese promedio fue de $26 621 y en 2019 fue de $29 800.

Aún así, entre los encuestados, la principal fuente de deuda fuera de las hipotecas era la deuda de tarjetas de crédito, que no es buena. No es sorprendente que el 18 % de los encuestados se haya visto obligado a retrasar los ahorros para la jubilación debido a su deuda, mientras que el 14 % ha pospuesto la compra de una casa.

Si tiene una pila de deuda no hipotecaria, cuanto antes la elimine, menos interés gastará en ella y menos probable será dañar sus finanzas a largo plazo. Estos son algunos consejos para deshacerse de su deuda.

1. Consolide para que sea más barato pagar

La consolidación de deuda podría permitirle reducir la tasa de interés de su deuda y facilitar su eliminación. Tienes algunas opciones en este sentido. Primero, puede ver cómo hacer una transferencia de saldo, en la que mueve los diversos saldos de su tarjeta de crédito a una nueva tarjeta con una tasa de interés más baja (o, idealmente, una tasa de interés inicial del 0%). O puede considerar obtener un préstamo personal, usarlo para pagar sus tarjetas de crédito y luego pagar ese préstamo con el tiempo.

2. Seguir un presupuesto estricto

Configurar un presupuesto podría hacer que sea más fácil empezar a gastar menos y ahorrar más. ¿El resultado? Dinero extra para reducir su deuda. Si es nuevo en la elaboración de presupuestos, podría considerar experimentar con diferentes aplicaciones para ver si alguna de ellas le resulta útil.

3. Consigue un trabajo adicional

Si su cheque de pago actual está monopolizado en gran medida por los costos de vida, entonces un segundo trabajo podría ser su boleto para salir de la deuda antes. Hay tantas oportunidades para ganar dinero adicional, así que piensa en lo que funciona mejor para tu horario. Si no puede comprometerse a trabajar en horarios nocturnos o de fin de semana preestablecidos, busque un trabajo que sea flexible. Algo que pueda hacer desde casa, como diseño web o ingreso de datos, podría funcionar bien.

Si bien es bueno que los consumidores tengan menos deuda no hipotecaria que en años anteriores, todavía tienen mucha. Cuanto antes logre deshacerse de esa deuda, disfrutará de una perspectiva financiera más saludable.

-

Deuda Fotos

¿Impresionado por los pagos mensuales de su deuda? Las deudas pueden ser frustrantes y atemorizantes, pero hay maneras de lidiar con ellas. Y ayuda recordar que no eres la primera persona en pasar por

-

Consolidación de la deuda

Si tiene dificultades para pagar las facturas, podría considerar la consolidación de deuda. Ver más imágenes de la deuda . Ves anuncios todo el tiempo:¡Libérate de tus deudas y reduce tus pagos mens

Finanzas personales

- ¿Crisis de jubilación? La mayoría de los estadounidenses no ahorran lo suficiente

- ¿Cuál es la deuda promedio de las tarjetas de crédito de los hogares?

- ¿Cuál es la deuda promedio de la tarjeta de crédito de los estudiantes universitarios?

- La deuda promedio de tarjetas de crédito en Estados Unidos en 2019:aquí están los hechos

- Calculadora de pago de deuda

- Estudio:Los préstamos personales pueden ayudar a resolver problemas de deudas anteriores

- Buen crédito versus mal crédito:cómo saber la diferencia

- Alivio de la deuda vs. Bancarrota

- Deuda promedio de tarjetas de crédito en los EE. UU.:¿dónde cae usted?

-

Deuda estadounidense promedio:¿cómo se acumula?

Deuda estadounidense promedio:¿cómo se acumula? ¿Quiere saber cuál es el monto promedio de deuda en Estados Unidos? Los medios ciertamente piensan que sí. Sé que ha visto titulares como los siguientes: A pesar de estos titulares llamativos, encont...

-

Las finanzas promedio de los estadounidenses en números

Las finanzas promedio de los estadounidenses en números ¿Cómo te acumulas? Si siente que sus gastos están fuera de control, que su deuda es abrumadora o que el saldo de su cuenta de ahorros está por debajo de lo que le gustaría, no está solo. Preguntam...