Revisé mi puntaje de crédito en 11 lugares:esto es lo que aprendí

Durante décadas, después de que surgieran las calificaciones crediticias a fines de la década de 1950, Rara vez fueron vistos por nadie más que los oficiales de crédito. Hoy en día, las ofertas de puntajes de crédito gratuitos y baratos están en todas partes:desde el panel en línea de su cuenta bancaria o de tarjeta de crédito, a sitios de financiación de autoayuda. Otros sitios cobran hasta $ 20 por un puntaje de crédito.

¿Por qué pagaría $ 20 por algo que podría obtener gratis? ¿Es la puntuación gratuita tan precisa como la puntuación de $ 20? Resulta, las respuestas a esas preguntas no son sencillas, pero, alerta de spoiler, a veces vale la pena pagar.

Probé los distintos puntajes de crédito disponibles visitando varios sitios gratuitos, comprobando las puntuaciones gratuitas ofrecidas por mi banco y tarjetas de crédito, y comprando tres productos de puntaje crediticio. De mis tres cuentas corrientes, dos de ellos ofrecieron puntajes de crédito gratuitos. De los tres emisores de tarjetas de crédito que miré, todos ofrecían partituras gratis, aunque a veces tuve que buscarlos una vez que inicié sesión en mi cuenta. Aprendí que diferentes sistemas de calificación crediticia pueden generar una variedad de números basados en el mismo historial crediticio. Si bien todas mis puntuaciones fueron bastante buenas, estaban distribuidos en un rango de 39 puntos, lo que me coloca en la categoría superior en algunos informes de puntuación, pero solo el segundo mejor en otros.

Resultados de la prueba

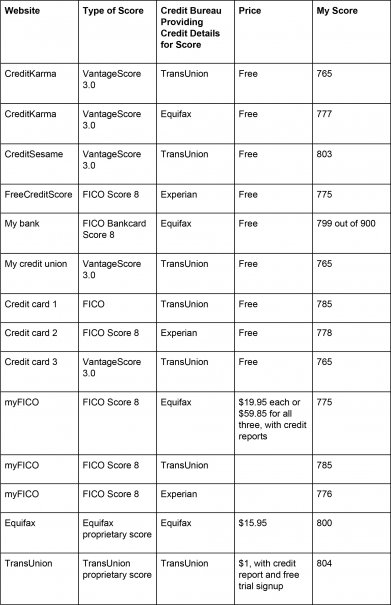

Mis resultados se resumen en el cuadro a continuación. El gráfico muestra el sitio web u otra fuente donde obtuve cada puntaje, el nombre de la partitura particular que obtuve (más sobre eso en un minuto), el buró de crédito que proporcionó la información en la que se basó cada puntaje, y el precio de la partitura. Todas las puntuaciones se basan en un rango de 300 a 850 puntos, a menos que se indique lo contrario. (Consulte también:¿Qué es un buen puntaje crediticio y por qué es importante?)

Soy solo una persona, con un juego de tarjetas de crédito y una hipoteca. ¿Cómo puedo tener tantos puntajes de crédito diferentes? ¿Cómo puedo tener puntajes de crédito diferentes que dicen que se basan en el informe de crédito de la misma oficina? ¿Qué puntuación es correcta? (Consulte también:FICO o FAKO:¿Son las puntuaciones de crédito gratuitas de las tarjetas de crédito lo más importante?)

Por lo que estas pagando

Barry Paperno, que trabajó en la industria del crédito durante 40 años y ahora escribe sobre el crédito en su blog, Hablando de crédito, explicó que estaba buscando al menos tres productos diferentes, creado por diferentes empresas. La puntuación gratuita que ofrecen los sitios web populares suele ser VantageScore, formulado por un producto de software co-creado en 2006 por los tres principales burós de crédito, Experian, TransUnion, y Equifax.

Equifax creó el puntaje de $ 15.95 con su propio sistema de puntaje patentado. Tanto VantageScore como los puntajes patentados que ofrecen las agencias de crédito individuales son excelentes para fines educativos; en otras palabras, le dirán si tiene buen o mal crédito en general. Pero la mayoría de los bancos no los utilizan para tomar decisiones sobre préstamos, Paperno dice.

Los puntajes por los que pagué $ 19.95 cada uno son de FICO, la compañía de calificación crediticia original y a la que la mayoría de los bancos recurren cuando toman decisiones hipotecarias.

Otra pequeña diferencia entre los diferentes puntajes puede ser la edad que tienen. Las puntuaciones gratuitas que me dieron mis instituciones financieras y Credit Sesame tenían entre dos semanas y dos meses, mientras que los que pagué estaban fechados solo un par de días antes de que los revisara, y los puntajes gratuitos que obtuve de FreeCreditScore.com y Credit Karma estaban fechados el mismo día que los revisé. (Consulte también:4 cosas sorprendentes que los prestamistas comprueban además de su puntaje crediticio)

Para complicar aún más las cosas, Pasaron varias semanas entre el momento en que pagué los puntajes myFICO y el momento en que verifiqué los puntajes gratuitos. myFICO, Encontré, no se actualiza una vez que haya pagado, por lo que esos puntajes tienen ahora casi un mes. Durante el tiempo intermedio, Cobré algunas compras importantes, y mi puntaje de crédito se redujo en 10 puntos o más en algunos de los otros informes de puntaje, pero nunca lo sabría al mirar los puntajes myFICO.

¿Qué puntuación debería obtener?

Ninguno de estos puntajes es falso o inexacto. Todos funcionan de manera similar, Evaluar qué tan probable es que pague la deuda observando su historial y su uso actual del crédito. Todos brindan una imagen precisa de cómo se acumula su crédito en comparación con otros consumidores. Cuál debe obtener depende de su propósito.

Verificación del estado de la puntuación de crédito

Si solo quiere saber si tiene buen o mal crédito, cualquier puntuación servirá. En ese caso, también puede obtener una puntuación gratuita de su banco o emisor de la tarjeta de crédito, o vaya a uno de los sitios gratuitos que se enumeran aquí.

No hay ninguna ventaja aparente en ir a un sitio de puntaje de crédito en lugar de obtenerlo de su propio banco o sitio de tarjeta de crédito. Los diferentes sitios tienen diferentes campanas y silbidos; algunos te muestran el historial de tu puntuación, mientras que otros toman información de su informe crediticio para ayudar a explicar su puntaje.

Hipoteca

El tipo de puntuación que observa es más importante si su objetivo es obtener una nueva tarjeta de crédito, hipoteca, u otro tipo de préstamo. "Entonces su objetivo es llevar su puntaje a un cierto punto para que su solicitud de crédito sea aceptada, "dice Paperno." Dado que las puntuaciones tienden a diferir, es importante saber qué puntaje es probable que obtenga el prestamista ".

Si es un prestamista hipotecario, es probable que obtengan puntajes FICO más antiguos de cada agencia de crédito, a saber, el FICO 2, FICO 4, y puntajes FICO 5, posiblemente junto con otros. Cuando compra su puntaje FICO Score de myFICO, puede obtener su FICO Score 8 en las tres agencias de crédito, así como una serie de puntuaciones específicas de la industria. Entonces, si desea una hipoteca y no está seguro de si su crédito es lo suficientemente bueno (760 es generalmente el límite para calificar para las mejores tasas, Paperno dice), es una gran idea seguir esta ruta.

Para obtener una instantánea única de sus puntajes FICO, vaya a myFICO.com y haga clic en la pestaña Productos en la parte superior. Puede comprar informes de crédito de una sola oficina (Informe FICO Score 1B por $ 19.95) o informes de tres oficinas (Informe FICO Score 3B por $ 59.85).

¿Por qué pagar más por las calificaciones de las tres agencias de crédito en lugar de solo obtener una? Dado que el informe de crédito de cada agencia puede ser ligeramente diferente (cada uno puede incluir algunos detalles pero no otros), Es mejor evitar sorpresas asegurándose de que el puntaje crediticio basado en cada informe esté en el mismo rango.

Préstamo de automóvil

Si obtiene un préstamo de automóvil, el prestamista podría obtener el FICO Auto Score específico de la industria, que viene con las puntuaciones de myFICO. Para estar seguro Llame al departamento de finanzas del concesionario que está considerando y pregunte de qué oficina obtienen o qué puntajes usan.

Próximo, vaya a myFICO.com, haga clic en la pestaña Productos en la parte superior de la página, compre una o las tres partituras de myFICO, luego haga clic en "Ver versiones adicionales de puntaje FICO Score utilizadas en hipotecas, decisiones automáticas y de tarjetas bancarias ". encontrará su FICO Auto Score 8, optimizado para reflejar el comportamiento crediticio que más les importa a los prestamistas de automóviles, con énfasis en qué tan bien ha pagado los préstamos para automóviles anteriores (el mío era 779, cuatro puntos más que mi FICO Score 8).

Tarjeta de crédito

También hay un puntaje FICO personalizado para la industria de tarjetas de crédito, Puntuación FICO Bankcard, pero Paperno dijo que no es tan popular entre los prestamistas de tarjetas de crédito como lo es el Auto Score entre los prestamistas de automóviles. Dice que no vale la pena pagar dinero solo para obtener un puntaje de tarjeta bancaria. Cualquier FICO Score 8 gratuito es suficientemente bueno.

Préstamo personal

Para préstamos personales, incluso una diferencia de 50 puntos en su puntaje crediticio podría afectar su tasa de interés en varios puntos porcentuales, según GoBankingRates.com. Pero muchos prestamistas harán un suave tirón de su crédito durante un proceso de precalificación.

¿Cómo sabes qué puntuación estás obteniendo?

La mayor parte del tiempo si lo obtiene de forma gratuita, puede asumir que está mirando un VantageScore, pero no siempre. La mayoría de los sitios web identificarán, a veces en letra pequeña, la fuente de la puntuación que proporcionan. Compré mi informe de puntaje FICO de tres oficinas en myFICO.com por $ 59.85; Experian también ofrece un paquete de informes de crédito y tres puntajes por $ 39.99.

Pero, ¿es posible encontrar una puntuación FICO de forma gratuita? Si. Obtuve un FICO Score 8 basado en Experian en FreeCreditScore.com, un sitio propiedad de Experian. Y mi banco proporcionó mi puntaje FICO Bankcard basado en Equifax.

Si desea seguir los consejos de Paperno y verificar los puntajes FICO de las tres agencias de crédito cuando tenga una importante decisión de préstamo por delante, tendrás que pagar para hacerlo. No encontré ninguna forma de obtener los tres gratis.

¿Por qué su FICO Score y VantageScore son diferentes?

Ahora que entiendo que tanto FICO como VantageScore me brindan una imagen precisa de mi crédito, Todavía me pregunto cómo pueden ver los mismos informes y obtener números diferentes. En particular, mis puntajes FICO son mis puntajes más bajos. ¿Siempre es así?

"FICO tiende a ser un poco más estricto, "Dice Paperno. Aunque ambos sistemas consideran básicamente los mismos hechos:pagos atrasados, cuánto crédito tienes disponible, cuanta deuda tienes, la antigüedad de tus cuentas, etc. - pueden variar ligeramente en los detalles. Por ejemplo, si tiene una cuenta que fue a cobros y la canceló, VantageScore eliminará esa marca negra de su registro, pero seguirá influyendo en la mayoría de las versiones de FICO Score.

El comprador tenga cuidado

Al buscar puntajes de crédito gratuitos, Encontré varios anuncios de Google que les prometían conduciendo a sitios web con los que no estaba familiarizado. Descubrí que muchos de estos sitios pertenecen a empresas con algunos clientes bastante insatisfechos, muchos de los que se quejan de que se les cobró por servicios de supervisión crediticia en curso sin su conocimiento.

Incluso con las empresas de renombre, Al pagar por un puntaje crediticio, asegúrese de saber para qué se está inscribiendo. Muchos al menos le preguntarán si desea suscribirse a una suscripción de monitoreo de crédito mensual paga. Cuando compré la puntuación TransUnion de $ 1, Al principio, me perdí por completo que también me había inscrito para una prueba gratuita de una semana de un servicio de monitoreo de crédito de $ 19.95 por mes. Afortunadamente, La cancelé a tiempo para evitar la facturación. No quise repetir esa experiencia así que cuando hice clic en una oferta de puntaje de crédito de $ 1 de Experian y me di cuenta de que comprarla me registraría para una prueba gratuita de su servicio de monitoreo de $ 14.99 por mes, Yo tampoco compré.

-

¿Qué es un buen puntaje de crédito?

A pesar del impacto que pueden tener los puntajes de crédito, muchas personas malinterpretan qué son y cómo se calculan. Su crédito afecta todos los aspectos de su vida en formas que no espera. Por

-

Puntajes de crédito promedio por edad

¿Ha revisado su informe de crédito últimamente? Deberías, definitivamente es algo inteligente. Más que nunca, los estadounidenses son conscientes de su historial crediticio y del impacto que tienen su

Finanzas personales

- ¿Qué es un puntaje de crédito?

- ¿Qué es un puntaje FICO Score?

- Esto es lo que hace una transferencia de saldo a su crédito

- ¿Qué es un puntaje crediticio "malo"?

- ¿Qué es una calificación crediticia justa?

- ¿Cuál es el puntaje crediticio promedio?

- 5 conceptos erróneos sobre las puntuaciones de crédito

- ¿Cuál es el puntaje de crédito más alto?

- ¿Qué puntaje de crédito se necesita para comprar un automóvil?

-

¿Qué es un puntaje FICO?

¿Qué es un puntaje FICO? Si alguna vez intentó obtener un préstamo o solicitó una tarjeta de crédito, es probable que haya escuchado el término puntuación FICO mencionado en más de una ocasión. Sin embargo, si solo está est...

-

¿Qué es un puntaje de crédito justo?

¿Qué es un puntaje de crédito justo? Cuando necesite solicitar un nuevo tipo de financiamiento, ya sea una tarjeta de crédito o un préstamo para automóvil, puede comenzar a prestar atención al tipo de puntaje de crédito que tiene. Desp...