Pagar préstamos estudiantiles o invertir:cómo avanzar hacia la financiación de la jubilación

En mi publicación reciente, "Por qué invertir puede ser mejor que pagar deudas, " El comentario de Dianecy planteó una pregunta a la que se enfrentan muchos: ¿Qué hace con respecto a la inversión cuando tiene préstamos para estudiantes?

Es un gran dilema actualmente, porque el mejor momento para comenzar a financiar su jubilación es cuando todavía tiene 20 años. Y como cualquiera que haya estado leyendo Get Rich Slowly durante más de, decir, 10 segundos sabrían, pocas cosas impiden su progreso hacia la riqueza (a cualquier velocidad) como las deudas.

La razón es simple:un dólar se puede gastar una sola vez, ya sea para el beneficio de otra persona o para el suyo. Por tanto, el pago de la deuda beneficia al banco; invertir esos mismos dólares en un CD o fondo indexado, por otra parte, te beneficia a ti y a tu futuro.

Por lo tanto, evitación de deudas es siempre la mejor estrategia. Puede que no siempre sea fácil pero casi siempre es posible. Muchos han descubierto cómo obtener una educación sin incurrir en deudas estudiantiles. Logré financiar mi licenciatura, programas de maestría y doctorado sin endeudarse. Es como la vieja máxima:"Donde hay voluntad, Hay una manera."

No es inevitable pero un gran problema de todos modos

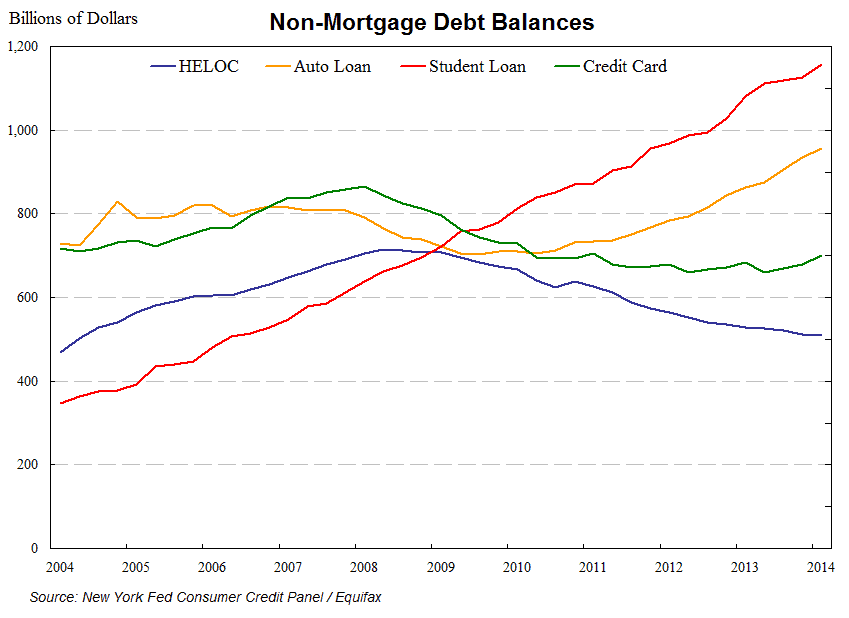

Entonces la deuda estudiantil por lo tanto, no es inevitable. Sin embargo, no todo el mundo recibe la nota a tiempo, y puede encontrarse con algunos préstamos estudiantiles. Usted no está solo. Este gráfico de la Fed de Nueva York muestra el meteórico aumento de la deuda estudiantil en los EE. UU. Y cómo ahora eclipsa otras formas de deuda:

Puede ver cómo la deuda estudiantil pasó de la categoría más pequeña de deuda de consumo no hipotecaria a la más grande, en menos de 10 años. Pero el tamaño del problema no es el único problema. La preocupación a nivel nacional por la deuda estudiantil que está cortando el crecimiento económico de rodillas impulsó el estudio del que se tomó ese gráfico.

Cómo la deuda estudiantil estrangula la economía

Es una situación algo así como la gallina y el huevo:los pagos de la deuda de los estudiantes ponen un freno a la capacidad de los jóvenes para emprender acciones por su cuenta y comprar sus propias casas, dos de los factores principales que impulsan cualquier economía.

Este obstáculo a la formación de hogares (en términos económicos) hace que la recuperación sea lenta, creando a su vez un círculo vicioso de bajo crecimiento que significa menos oportunidades, incitando a más personas a obtener un título para mejorar en una economía débil. Ese, por supuesto, se suma a la deuda estudiantil, y el círculo vicioso continúa.

Avanzando a pesar de las dificultades

¿Qué es cierto a partir de los 30? 000 pies es cierto en el terreno:pagar la deuda de los estudiantes puede obstaculizar la capacidad de cualquier persona para ponerse de pie y avanzar financieramente.

Hay dos razones por las que la deuda estudiantil no es tan fácil de descartar con el mantra general de pagar todas las deudas como, por ejemplo, préstamos para automóviles y deudas de tarjetas de crédito. La primera razón es que el interés de un préstamo estudiantil suele ser más bajo que todas las formas de deuda, salvo las hipotecas de viviendas. El segundo es un poco más complejo.

Costo fijo frente a costo variable:la mudanza

Si no fuera por un solo factor, la deuda podría haber sido algo maravilloso. ¿Qué factor es ese? Inflexibilidad. Cuando llegan tiempos difíciles (y nos llegan a la mayoría de nosotros algunas veces en nuestras vidas), puede adaptarse reduciendo sus costos. Puedes mudarte a un lugar más económico, incluso mudarse con la familia. Puedes comer por menos deja de comprar ropa nueva, conduce menos, Etcétera.

La única cosa que no puedes cortar aunque, son los pagos de la deuda. Ese es el problema, y empeora cuando se lleva un estilo de vida que deja poco margen de error. Los contadores llaman a esos pagos inflexibles "costos fijos", costos que no se pueden cambiar cuando las cosas van mal. Te cuesta pueden cambiar (comida, gas, ropa, etc.) se denominan "costos variables".

Mejora tu capacidad para sobrellevar los malos momentos, por lo tanto, cuando tiene pocos o ningún costo fijo. Ahora, si pudiera convertir un pago mensual fijo en un pago variable, el mayor riesgo de esa deuda se mitigaría en su mayor parte.

Y con la mayoría de las deudas estudiantiles, tienes esa opción. Según la oficina de Ayuda Federal para Estudiantes del Departamento de Educación de EE. UU., la mayoría de los préstamos para estudiantes son elegibles para uno de los siguientes tres tipos de planes de pago basados en los ingresos:

- Plan de pago basado en ingresos (Plan IBR)

- Plan de pago según sus ingresos (plan de pago según sus ingresos)

- Plan de pago contingente a los ingresos (Plan ICR)

Ninguno de ellos requiere utilizar más del 20 por ciento de su desechable ingreso. Si se inscribiera en uno de esos planes, sus reembolsos se convertirían en un costo variable, en lugar de un costo fijo.

Si puedes hacer eso, su decisión de pagar la deuda o invertir se convierte en una decisión matemática. Si puede ganar más con sus inversiones de lo que paga en intereses por sus préstamos estudiantiles, entonces tiene sentido mantener los pagos de sus préstamos estudiantiles al mínimo e invertir hasta su máximo anual en su IRA y 401 (k) o plan de jubilación del empleador equivalente.

Sin embargo, eso no funciona para todos.

Dar peso a la incertidumbre

Como señaló uno de los comentaristas de la publicación anterior, tiene un alto grado de certeza en la predicción de los pagos de sus deudas, pero casi ninguna en lo que respecta al rendimiento de sus inversiones. Señaló (correctamente) que, cuando presentamos el beneficio de invertir en el futuro, el gráfico tiene inevitablemente un elegante aspecto lineal. En verdad, sin embargo, no sabemos cómo se desarrollarán las cosas en el futuro, puede ser mejor o peor, pero podemos estar bastante seguros de que así será. no sea como en el gráfico.

El problema es que los rendimientos de las inversiones se dan a rachas. La piedra angular de la mayoría de las inversiones son las acciones. La inmensa mayoría de los fondos mutuos (especialmente los fondos indexados) se basan en la inversión en acciones. El mercado de valores, por lo tanto, es el mayor impulsor de la riqueza personal en Estados Unidos en la actualidad (excluidas las residencias propias).

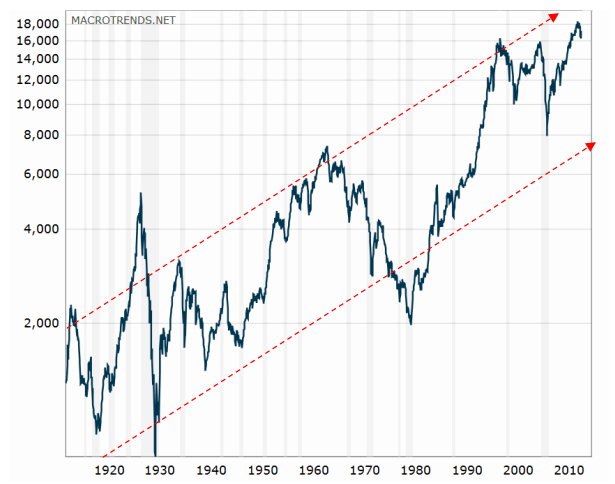

Y si hay algo que sabemos sobre el mercado de valores, es que sube y abajo, como muestra claramente este gráfico ajustado por inflación del Dow Jones Industrial Average:

-

- Promedio industrial Dow Jones desde 1920. (Fuente:macrotrends.net)

Amamos esos ups nosotros no? Estos últimos años, el mercado de valores ha obtenido ganancias de dos dígitos cada año. El problema es que nadie puede predecir cuándo vendrán esas molestas caídas y aniquilarán la mayoría de esas ganancias. (Si pudiéramos, todos seríamos millonarios.)

Sea consciente de manipular la incertidumbre

Esa es la mala noticia. La buena noticia es que durante los últimos cien años, a través de los ciclos, el mercado de valores ha subido más de lo que ha bajado, como muestran las flechas rojas punteadas en el gráfico de Dow anterior. Los ciclos suelen durar 10 años o menos (de arriba hacia arriba o de abajo hacia abajo). Por lo tanto, si está en el mercado por más de, decir, 20 años más o menos, los altibajos se promedian y usted se queda con la tendencia alcista a largo plazo.

Como se puede ver, no hay dos ciclos en el pasado que fueran idénticos, y es imposible adivinar lo que depara el futuro. Después de todos los altibajos el mercado creció aproximadamente entre un 8 y un 9 por ciento anual.

(Nota:si elige una fecha de inicio en la parte superior y una fecha de finalización en la parte inferior, el número se verá mucho peor; y si elige un comienzo cerca de la parte inferior y un final cerca de la parte superior, se verá mucho mejor). Es por eso que la mayoría de la gente usa una proyección simple del 8 al 9 por ciento por año, a pesar de que sabemos que un año determinado será muy diferente de ese promedio.

Sin embargo, no tenemos garantía ni siquiera de ese promedio. Por lo tanto:

- Por lo general, sabe exactamente qué beneficio obtendrá al pagar su deuda estudiantil.

- Por otra parte, no puede predecir exactamente lo que recibirá cuando invierta. Todo lo que puede esperar es un promedio histórico.

Temperamento e incertidumbre

Aquí es donde entra en juego tu temperamento mientras sopesas la incertidumbre:

- Si eres un pesimista conservador por naturaleza, se sentirá mucho más cómodo si prioriza el pago de su deuda estudiantil y elimina la mayor cantidad de incertidumbre posible.

- Sin embargo, si eres optimista con fe en el futuro y tolerancia al riesgo, te sentirás más cómodo (emocionado, incluso) mantener los pagos de la deuda estudiantil al mínimo y esforzarse para maximizar sus inversiones de jubilación.

Puede hacer que cualquiera de las dos estrategias funcione para usted:no existe una solución única para el problema de pagar préstamos estudiantiles e invertir para su jubilación (otro, por supuesto, que evitar endeudarse en el primer lugar, que naturalmente libera mucho más para invertir para la jubilación).

Evitar las deudas:dos sugerencias prácticas

1. La escalera del CD

En otro de los comentarios al post anterior, Diva mencionó algo que vale la pena repetir y expandir:

"Cuando estaba en el colegio, un banquero maravilloso me hizo dividir mi préstamo en porciones mensuales, y luego cada parte se colocó en un CD que vence todos los meses. De esa manera me mantuve dentro del presupuesto y, mientras el interés era bajo, salió con algo de dinero para comestibles. Cada mes comenzaba de cero con una nueva entrada de efectivo, y siempre tuve suficiente hasta el próximo período de préstamo ".

En otras palabras, su banquero le diseñó una escalera para CD. Esta es una gran estrategia cuando recibe el producto de un préstamo estudiantil en una suma global. Al dividirlo en varios CD con vencimientos escalonados, obtiene un flujo constante de ingresos todos los meses que se ajusta a sus gastos corrientes, y queda libre de la tentación de echar mano del préstamo y quedarse corto más adelante.

2. Nunca invierta los fondos del préstamo

Algunas personas discutieron otra sabiduría práctica relacionada con la deuda estudiantil que vale la pena repetir:no se sienta tentado a invertir los fondos de su préstamo cuando los reciba. Invertir normalmente tiene un horizonte de tiempo más largo que sus estudios. Con una visión a largo plazo, puede sobrellevar las caídas a corto plazo en el mercado, pero no puede hacerlo si necesita el dinero para pagar los gastos, decir, dos años. Es mucho mejor mantener las ganancias en algo líquido pero seguro, como una cuenta de ahorros o un grupo de certificados de depósito escalonados.

Siga moviéndose para financiar su jubilación

Por supuesto, lo mejor de todos los mundos es nunca tener deudas y, si lo haces, luego matarlo sin dejar de invertir. Lo mejor de todos los mundos es que también tengo el dinero de Warren Buffett y la apariencia de Robert Redford. pero no la realidad de la mayoría de la gente.

La mayoría de nuestras imágenes financieras tienen, podríamos decir, imperfecciones; pero no hay dos personas que tengan el mismo conjunto. La clave para el éxito no es pensar en el pasado, pero mirar al futuro y averigua qué es lo mejor en el futuro, dada la situación actual.

Independientemente de lo que otros puedan decir (o quieran escuchar), no hay una estrategia que funcione siempre. Para algunos, aplicar su efectivo discrecional a la inversión funciona mejor; para otros, usarlo para pagar la deuda de los estudiantes funciona mejor. De cualquier manera puede funcionar si te mantienes en ello con diligencia.

¿Qué funciona para usted? ¿Pagar primero sus préstamos estudiantiles o invertir mientras paga los préstamos estudiantiles? ¿Cómo determinó un nivel aceptable de riesgo y rendimiento antes de invertir? ¿si lo hiciste?

[Nota del editor:Nuestro agradecimiento a Dianecy por las sugerencias del artículo. ¡Mantente sintonizado para más!]-

Cómo pagar más de 100k en préstamos estudiantiles

Mitchell Burton era un estudiante universitario bastante típico. Vivía en el centro de Chicago, terminaba una carrera en informática y pasaba mucho tiempo en YouTube. (Está bien, tal vez la cantidad d

-

Cómo pagar la deuda

Ver video:Cómo saldar deudas Transcripción Abrir ventana nueva Cómo saldar deudas La deuda es una de esas cosas de las que nadie quiere hablar, pero debemos hacerlo, para que podamos ayudarlo a

Finanzas

- Cómo pagar 50,

- ¿Ahorrar para un anticipo o cancelar préstamos estudiantiles?

- Elegir invertir o saldar deudas

- Cómo manejar y saldar la deuda médica

- 7 maneras de pagar la deuda estudiantil más rápido

- ¿Pagar deudas o invertir?

- ¿Debe ahorrar para la jubilación o pagar los préstamos estudiantiles?

- Plan de ataque:cómo pagar sus préstamos estudiantiles en 5 años o menos

- Cómo pagar los préstamos más rápido

-

¿Como funcionan los prestamos estudiantiles?

¿Como funcionan los prestamos estudiantiles? Si desea comprender cómo funcionan los préstamos para estudiantes, Entonces no estás solo. De hecho, El 54% de los adultos jóvenes que asisten a la universidad contrajo algún tipo de deuda para pagar ...

-

¿Deuda acumulada en 2021? Cómo pagarlo en 2022

¿Deuda acumulada en 2021? Cómo pagarlo en 2022 Este es su camino para estar libre de deudas al el tiempo 2022 llega a su fin. Puntos clave Es posible que esté comenzando el nuevo año con deudas por varias razones, desde facturas no planificadas...