8 consejos sobre cómo comprar una casa en 2019

Consejos paso a paso para ayudarle a comprar una casa

Comprar una casa puede ser un hito emocionante en su viaje financiero. Pero junto con la perspectiva de una inversión positiva y un lugar para llamar suyo, surge cierta confusión e incluso frustración para los compradores de vivienda que tratan de entender la terminología y los pasos involucrados en el proceso de compra de una vivienda.

Si está listo para sumergirse en el sector inmobiliario, pero se ha preguntado lo básico, como "¿Qué necesito para comprar una casa?" o "¿Por dónde empiezo si quiero comprar una casa?" Siga esta guía para ayudarlo a navegar por los pasos que tendrá que dar y acercarle un poco más hacia un hito en su futuro financiero. Utilice los enlaces a continuación para saltar a subtemas específicos o leerlos de principio a fin.

Guía paso a paso:comprar una casa en 2019

1) Encuentra la hipoteca adecuada

2) Contrata a un agente inmobiliario

3) Identifique las necesidades y deseos de la casa de sus sueños

4) Comprar casas

5) Hacer una oferta (y negociar)

6) inspección de la vivienda

7) Tasación de la vivienda

8) Clausura

¿Qué necesito para comprar una casa?

Antes de entrar en el proceso paso a paso, analicemos lo que necesita para comprar una casa en 2019.

Buen crédito

No es ningún secreto que su puntaje crediticio puede tener un impacto sustancial en su perfil financiero y su futuro financiero. De aprobaciones de tarjetas de crédito para aplicaciones de alquiler , Los puntajes de crédito se utilizan para evaluar las finanzas del consumidor en una variedad de circunstancias, y tener un puntaje alto puede brindar muchos beneficios a los consumidores.

De una sola mano buen comportamiento crediticio puede ayudar a los consumidores durante el proceso de solicitud de préstamo hipotecario. Hipoteca los prestamistas miran una variedad de elementos al evaluar a un solicitante de préstamo hipotecario, incluido el puntaje crediticio, deuda existente, los activos totales, e ingresos corrientes. Antes de solicitar un préstamo, o incluso iniciar el proceso de compra de una vivienda, es posible que desee verifique su puntaje de crédito para ver cuál es su situación antes de solicitar hipotecas para las que es posible que no califique.

Según TransUnion, un puntaje de crédito "bueno" se encuentra dentro del rango de 700 hasta 749 , pero la decisión de aprobar o denegar su préstamo hipotecario depende en última instancia de su prestamista. De nuevo, El crédito es solo una cosa que los prestamistas consideran cuando aprueban préstamos hipotecarios. Hay muchas opciones para compradores de vivienda con puntajes crediticios más bajos, que discutiremos un poco más adelante.

Historial de empleo verificado

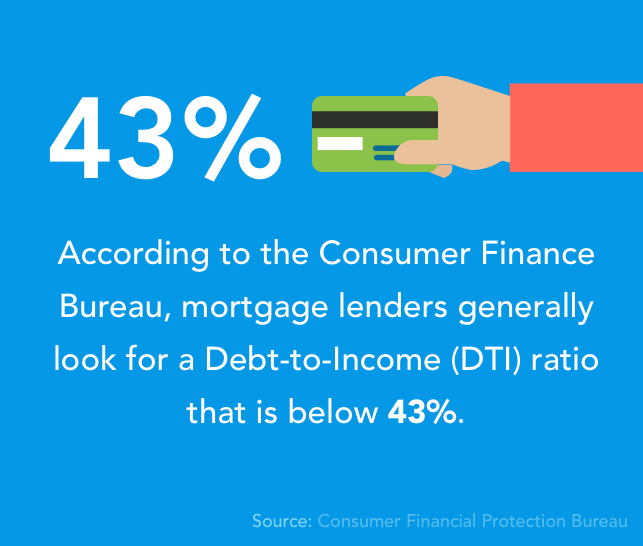

Para decidir si un solicitante de préstamo podrá o no realizar el pago de su préstamo (según los ingresos mensuales regulares), Los prestamistas hipotecarios generalmente verifican dos años de historial de empleo. . Este paso también ayuda a determinar qué relación deuda-ingresos (DTI) es. Este número les da a los prestamistas una idea de cuánto un solicitante puede pagar el pago de su préstamo en función de la cantidad de deuda que actualmente necesita saldar. Según la Oficina de Finanzas al Consumidor, Los prestamistas hipotecarios generalmente buscan un Relación DTI inferior al 43% .

Una cuenta de ahorros saludable

Comprar una casa es una gran inversión y los compradores pueden esperar encontrar una variedad de tarifas a lo largo del proceso de compra de una casa. Desde pagos iniciales hasta costos de cierre y gastos inesperados, las facturas realmente pueden acumularse cuando compra una casa. Tener una cuenta de ahorros establecida puede ayudarlo a prepararse para hacer su pago inicial y pagar otras tarifas asociadas sin que su tarjeta de crédito se vea afectada.

Carta de aprobación previa

A carta de preaprobación es un documento de un prestamista que verifica que un comprador potencial ya ha sido aprobado para obtener una hipoteca. Obtener una carta de aprobación previa tiene muchos beneficios potenciales para los compradores de vivienda:primero, le permite saber cuánta casa puede pagar para ayudarlo a guiar su búsqueda de bienes raíces; y segundo, Tener una carta de aprobación previa puede mejorar el trato para los vendedores al hacerles saber que está listo para comprar y que ya tiene el efectivo (prestado) que necesita para sellar el trato.

En el pasado, los vendedores han favorecido a los compradores en efectivo ya que las ventas en efectivo generalmente tienen menos probabilidades de fracasar, en comparación con préstamos que aún no han sido aprobados. Por esta razón, Las cartas de aprobación previa se han convertido en un estándar para que las soliciten muchos vendedores y agentes de viviendas.

Guía paso a paso:comprar una casa en 2019

Ahora que sabe lo que necesita para comprar una casa, analicemos paso a paso cómo comprar una casa. Hemos incluido un cronograma de tareas para cada paso en función de promedios proporcionados por el Home Buying Institute para ayudarlo a tener una mejor idea de cuánto tiempo lleva el proceso de compra de una vivienda.

1) Encuentra la hipoteca adecuada

Cronograma de la tarea : 3-7 días

Comprar una hipoteca es a menudo la parte más tediosa del proceso para los compradores de vivienda. Mucha organización, calculo de números, y la planificación financiera entra en esta decisión, así que tómate tu tiempo para entender realmente como conseguir una hipoteca , y lo que puede hacer para obtener la mejor tarifa posible.

Lista de verificación de compras hipotecarias

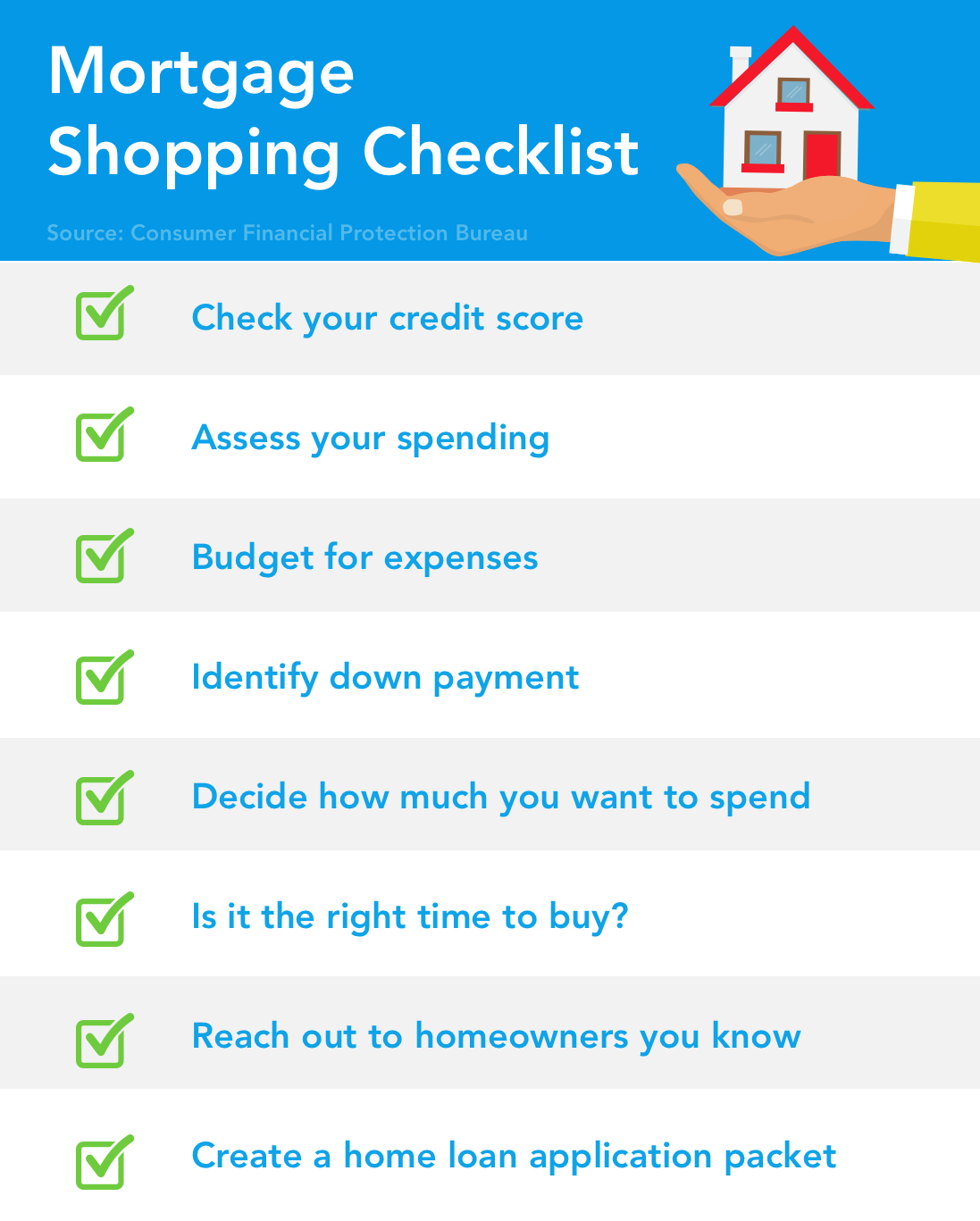

Antes de entrar en la oferta de un prestamista y pedir una suma global en efectivo, los La Oficina de Protección Financiera del Consumidor recomienda seguir los siguientes ocho pasos .

- Verifique su puntaje de crédito

- Evalúe sus gastos

- Presupuesto de gastos

- Identifique su pago inicial —Y si desea una hipoteca de tasa fija o variable

- Decide cuánto puedes (y quieres) gastar en una casa

- Pregúntese si es el momento adecuado para comprar

- Comuníquese con su red de asesores (otros propietarios, asesor financiero, agentes de Bienes Raices)

- Cree un paquete de solicitud de préstamo hipotecario

Tipos de hipotecas

Hipoteca de tasa ajustable (ARM)

Hipotecas de tasa ajustable tener una tasa de interés que puede fluctuar a lo largo del plazo del préstamo. Los ARM generalmente comienzan con una tasa fija más baja al principio, con tasas más altas más adelante. Este tipo de hipoteca puede resultar atractivo para los compradores de vivienda que deseen realizar pagos mensuales más pequeños inicialmente, pero con eso viene la incertidumbre de la tasa ajustada más adelante.

Hipoteca de tasa fija

A hipoteca de tasa fija es un tipo de préstamo hipotecario que tiene una tasa de interés estática que dura la totalidad del plazo del préstamo. Los propietarios de viviendas generalmente pagarán una cuota mensual fija hasta que se cancele el préstamo. El principal beneficio de una hipoteca de tasa fija es que la tasa y los pagos son consistentes durante todo el plazo del préstamo. Según Freddie Mac, la hipoteca de tasa fija a 30 años es el tipo de hipoteca más común para los estadounidenses, representando casi 90% de préstamos hipotecarios .

Préstamos hipotecarios asegurados por el gobierno

- Préstamos FHA: Un Préstamo FHA es un tipo de hipoteca respaldada por el gobierno. Estos préstamos están disponibles para compradores de vivienda experimentados y por primera vez gracias a la Asociación Federal de Vivienda. Los préstamos de la FHA generalmente aceptan puntajes de crédito mínimos y requisitos de ingresos más bajos que otros prestamistas.

- Préstamos VA: El Departamento de Asuntos de Veteranos de EE. UU. Ofrece préstamos hipotecarios para veteranos y miembros en servicio activo para obtener fondos para comprar, o mantener una casa para su ocupación. Préstamos hipotecarios VA son proporcionados por prestamistas privados y garantizados por VA para ayudar a asegurar mejores condiciones de préstamo para el prestatario.

- Préstamos USDA / RHS: El Departamento de Agricultura de EE. UU. Facilita un servicio de vivienda y un programa de préstamos que se enfoca en brindar ayuda a las comunidades en áreas rurales. Servicios de vivienda rural (RHS) incluir garantías de préstamos, ayuda con la solicitud de préstamo, preservación de la vivienda, e iniciativas de revitalización comunitaria.

¿Qué puntaje crediticio se necesita para comprar una casa?

Depende del prestamista y otros factores de su perfil financiero, pero un puntaje de crédito mínimo de 600 puede ser un buen objetivo antes de solicitar un préstamo hipotecario. Si su puntuación cae por debajo de este número, es posible que desee trabajar para mejorar su crédito con la ayuda de herramientas de Turbo de Intuit .

Crear un paquete de solicitud de préstamo hipotecario

Mientras busca hipotecas, es posible que desee tener estos artículos preparados para que pueda comparar tasas con diferentes prestamistas y tener siempre a mano la información que necesita.

- Formularios W-2 y declaraciones de impuestos firmadas de los últimos 2 años

- Tus 2 extractos bancarios más recientes

- Una identificación con foto (licencia de conducir o pasaporte)

- Número de seguridad social

- Documentación que demuestre su capacidad para pagar el anticipo, como una cuenta de ahorros o de inversión

- Recibos de pago de los últimos 30 días

Prima: un certificado de consejería de vivienda o educación para compradores de vivienda

2) Contrata a un agente inmobiliario

Cronograma de la tarea : 1-7 días

Contratar al agente de bienes raíces adecuado es un paso importante en el proceso de compra de una vivienda. El agente adecuado no solo puede ayudarlo a encontrar gemas ocultas en su área de búsqueda, pero también pueden ayudar guiarle durante todo el proceso de compra —Más allá de programar jornadas de puertas abiertas.

Al buscar un agente inmobiliario local, los La Oficina de Protección Financiera del Consumidor sugiere comuníquese primero con su red personal para ayudarlo a encontrar agentes con experiencia en la compra de viviendas en su vecindario preferido. Adicionalmente, la CFPB dice que los compradores de vivienda no deben sentirse presionados a trabajar con un amigo o familiar que sea un agente de bienes raíces, y en su lugar basar su decisión en quién creen que es adecuado para el trabajo.

Si no tiene ninguna conexión personal con las recomendaciones de los agentes de bienes raíces, los El Departamento de Protección al Consumidor del Estado de Connecticut dice que los compradores de vivienda :

- Visite algunas oficinas de bienes raíces locales en el área y hable con agentes potenciales

- Considere la presentación de la oficina:¿está organizada y es atractiva? ¿Están abiertos los 7 días de la semana? ¿Puede acceder a los listados de todos los agentes de la empresa?

- Entreviste a posibles clientes y elija un agente con el que se sienta cómodo trabajando

Una vez que haya elegido un agente inmobiliario, es posible que desee sentarse con ellos y exponer las expectativas y los procesos con anticipación para ver cómo trabajan mejor juntos. El Departamento de Protección al Consumidor del Estado de Connecticut recomienda obtener todo por escrito para proteger a ambas partes.

3) Identifique las necesidades y deseos de la casa de sus sueños

Incluso antes de empezar a comprar casas, probablemente tendrá una idea de lo que quiere y necesita en su nueva morada. Tal vez esté buscando una cocina actualizada o tal vez esté buscando más pies cuadrados y un vecindario transitable. Sea lo que sea lo que está impulsando su mudanza, tener una idea de lo que desea con anticipación puede ayudar a su agente de bienes raíces a identificar las casas que pueden tener sentido para usted y probablemente ayudarlo a mantenerse concentrado durante su búsqueda.

4) Comprar casas

Cronograma de la tarea : 3-6 semanas

La compra de una vivienda es probablemente la parte más emocionante del proceso de compra de una vivienda. Puedes elegir tu vecindario ideal, busca la cocina o tus sueños, y visualice su vida en una casa propia. Pero además de evaluar los pros y los contras de un plano de planta de concepto abierto, Hay algunas otras cosas que debe considerar al comprar la casa de sus sueños.

De acuerdo a Credit.org , Estas son las cinco cosas principales que debe considerar al comprar una casa:

- Costo real: Es probable que su hipoteca sea el mayor costo de su casa, pero probablemente no presentará una imagen completa de sus gastos relacionados con el hogar. Antes de comprometerse con una casa en la parte superior de su presupuesto , es posible que desee considerar primero cómo estos costos se ajustan a su presupuesto:tarifas de HOA, impuestos, mantenimiento del hogar, costos de mudanza, y cualquier reparación importante que pueda ser necesaria.

- Tamaño: Decidir qué tamaño de casa necesita puede ser un desafío, ya que nunca sabe realmente lo que le depara la vida; tal vez esté planeando tener una familia y necesite algo de espacio adicional a medida que los niños crecen. O tal vez cambie de opinión en el futuro o decida que realmente no tiene un uso para más de 5 habitaciones. Antes de comprar esos pies cuadrados adicionales, es posible que los compradores quieran considerar la cantidad de espacio que realmente

- Localización, Localización, Localización: Probablemente hayas escuchado esto antes, pero este infame adagio de bienes raíces aún se mantiene. El vecindario en el que compra no solo afecta el valor de reventa de su casa, pero también puede moldear su felicidad general como propietario. La ubicación se puede conectar para acceder a las escuelas, opciones de transporte, la seguridad, y potencial de daño (es decir, inundaciones, incendios).

- Posición de la casa: La posición de una casa puede afectar el tamaño de su jardín, si existe o no potencial de expansión, e incluso la cantidad de luz natural que ingresa a su espacio, lo que podría ayudar a regular los costos de calefacción y refrigeración.

- Deuda estudiantil: Los compradores de vivienda probablemente querrán considerar todas sus deudas existentes al comprar una vivienda. pero saldos sustanciales como para préstamos estudiantiles podría tener un gran impacto en cómo se calcula su DTI en la aprobación de una hipoteca.

¿Qué es una casa de HUD?

Si no cree que comprar una casa esté en sus cartas, es posible que desee mirar en programas locales de compra de vivienda del Departamento de Vivienda y Desarrollo Urbano de EE. UU., también conocido como HUD. HUD compra propiedades residenciales que han sido ejecutadas y luego vende al público por debajo de su valor de mercado (generalmente). Estas propiedades embargadas son a menudo hipotecas de la FHA que han incumplido.

Además, HUD ofrece programas de descuento para ayudar a promover la propiedad de vivienda en vecindarios que se están revitalizando. HUD Iniciativa Buen Vecino ofrece a los compradores de vivienda un descuento del 50 por ciento en viviendas calificadas en estas áreas. Este programa puede ser una buena opción para los residentes que de otra manera no se hubieran convertido en propietarios.

Tenga en cuenta: HUD hace no proporcionar opciones de financiación directa, por lo que los compradores deberán obtener su financiamiento en efectivo o trabajando con un prestamista hipotecario.

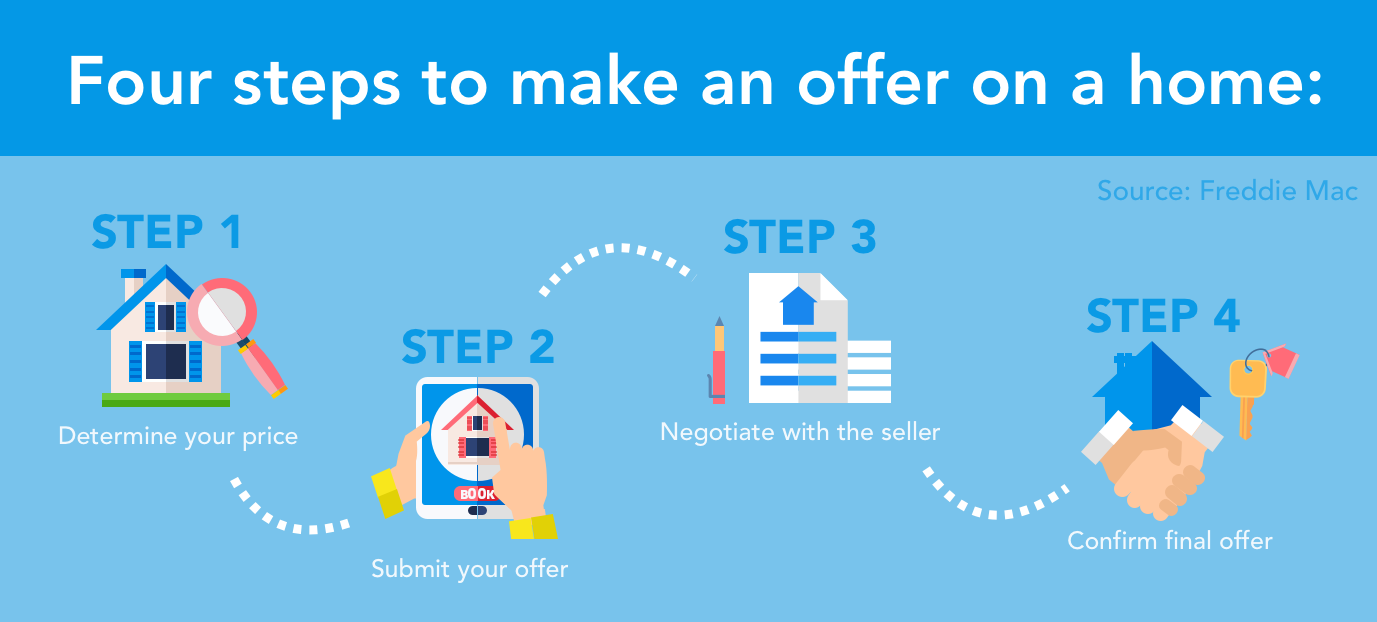

5) Hacer una oferta (y negociar)

Cronograma de la tarea : 24-48 horas

Entonces, encontró la casa de sus sueños y está listo para comprar, ¿y ahora qué? ¡Es hora de hacer una oferta! En este punto, probablemente tenga una buena idea de su presupuesto para comprar una casa, por lo que ahora usted y su agente de bienes raíces utilizarán esa información para guiar su oferta en la casa de su elección.

Freddie Mac describe el proceso de cuatro pasos para hacer una oferta en una casa:

1. Determine su precio

Usted y su agente de bienes raíces trabajarán juntos en este paso para encontrar un precio que funcione para usted y el vendedor. Su agente de bienes raíces considerará los precios de venta recientes de viviendas en la misma área, el estado de la vivienda, así como su presupuesto al momento de determinar su oferta.

2. Envíe su oferta

Cuando usted y su agente inmobiliario hayan acordado un precio de oferta justo, ellos enviarán su oferta al agente inmobiliario vendedor. La oferta debe incluir el precio de compra y las condiciones relacionadas, más:

- Una fecha objetivo para el cierre

- Una fecha límite para que la parte vendedora acepte o contrarreste la oferta.

- Cualquier contingencia que pueda afectar la oferta (tasación e inspección de la vivienda)

Si el vendedor acepta, luego deben firmar la oferta por escrito para crear un contrato vinculante que indique que aceptan la venta.

3. Negociar con el vendedor

Es común que el vendedor regrese con una contraoferta, generalmente pidiendo un precio de venta más alto o condiciones de cierre más favorables. Si esto pasa, puede decidir si desea aceptar su contraoferta o si desea hacer una contraoferta adicional.

4. Confirma tu oferta final

Una vez que ambas partes hayan llegado a un acuerdo de oferta, la oferta escrita deberá ser firmada por el vendedor y el comprador para establecer un contrato.

6) inspección de la vivienda

Después de que un vendedor acepta una oferta por su casa, la mayoría de los compradores de vivienda solicitarán una inspección de la vivienda antes de cerrar la venta. Hogar las inspecciones no son requeridas por ley , pero pueden ayudar a proteger a los compradores en caso de que un inspector encuentre daños o riesgos sustanciales en la propiedad que puedan afectar la integridad de su inversión.

Al contratar a un inspector de viviendas, los El Departamento de Vivienda y Desarrollo Urbano de EE. UU. Recomienda haciendo su debida diligencia para asegurarse de contratar a la persona adecuada para el trabajo. Considere hacerles las siguientes preguntas antes de realizar una inspección.

- ¿Qué cubre su inspección?

- ¿Tiene experiencia y formación en inspección residencial?

- ¿Cuánto tiempo durará la inspección?

- ¿Cuánto cobra por realizar una inspección de la casa?

- ¿Podré asistir a la inspección?

- ¿Es miembro de una asociación profesional de inspectores de viviendas?

- ¿Participa en educación continua para mantenerse al día con las regulaciones y estándares?

Hacer estas preguntas puede ayudarlo a encontrar un inspector de viviendas que sea minucioso y con conocimientos, lo que podría terminar protegiéndolo de hacer una inversión arriesgada en una casa que requiera muchos gastos y reparaciones más adelante.

7) Tasación de la vivienda

Una vez que haya determinado el estado de la casa con un inspector de viviendas, es posible que desee hacer que la casa sea tasada por un tasador imparcial antes de cerrar la venta. Y si utiliza una hipoteca para comprar una casa, su prestamista requerirá una tasación de la vivienda para confirmar que el monto del préstamo es apropiado según el valor real de la vivienda.

Entonces, ¿qué entra en el proceso de tasación? La mayoría de los tasadores de viviendas utilizarán la Informe uniforme de tasación residencial de Fannie Mae , que le pide al tasador que describa y evalúe una serie de detalles diferentes sobre la propiedad, incluida la condición o la propiedad, el historial de ventas, y ultimamente, su valoración sobre el valor de la vivienda. Idealmente, este número debe coincidir con la cantidad que el prestamista ha acordado prestar, y la casa debe tener un precio justo de acuerdo con las condiciones de la propiedad.

8) Clausura

Cronograma de la tarea : 30-60 días

¡Casi lo logras! Prácticamente puedes sentir las llaves en tus manos, pero solo queda un paso:es la hora de cerrar. Y no, no estamos hablando del éxito popular de Semisonic. Es hora de finalizar su papeleo y costos para que finalmente pueda dar un paso hacia la vida como propietario de una vivienda.

¿Qué necesitarás cerrar en una casa?

- Papeleo de inspección y tasación de la vivienda

- Documentos de préstamo

- Seguro para propietarios de casas

- Un recorrido final

Además, puedes esperar pagar algunas tarifas de cierre incluso tasas de tasación, tarifas del proveedor de servicios de impuestos, seguro de título, impuestos gubernamentales, Impuestos de propiedad, Seguro para propietarios de casas, e interés en su hipoteca anterior a su primer pago.

Divulgación de cierre

Según la Oficina de Protección Financiera del Consumidor, Los prestamistas hipotecarios deben proporcionar los detalles finales sobre su préstamo antes de cerrar una casa. Este documento de cinco páginas debe incluir información como los términos de su préstamo, pagos mensuales proyectados, y tarifas de préstamo asociadas con su hipoteca. Esta información debe reflejar los términos del préstamo que acordó cuando recibió la aprobación de su hipoteca por primera vez.

Utilizar el Herramienta de divulgación de cierre de CFPB para ayudarlo a asegurarse de que todos los detalles de su préstamo hipotecario sean correctos antes de cerrar su nueva casa. Si tiene alguna pregunta o inquietud sobre la divulgación de cierre, CFPB recomienda comentar esto con su prestamista hipotecario lo antes posible.

Principales conclusiones para comprar una casa

¿Cuánto tiempo se tarda en comprar una casa?

Según el Home Buying Institute, comprar una casa puede llevar entre varias semanas y varios meses dependiendo de diferentes variables en el proceso de compra de una vivienda. Tal vez encontrar la casa adecuada lleve más tiempo de lo esperado o tal vez encuentre una casa de inmediato, pero el proceso de oferta y el cierre toman la mayor parte del tiempo. Comprar una casa es una experiencia diferente para todos, así que tenga en cuenta que estos cronogramas de tareas son promedios, no plazos.

¿Comprar una casa es una buena inversión?

¡Eso depende! Los mercados de vivienda varían de un estado a otro e incluso de una ciudad a otra, y la calidad de la inversión puede depender de una variedad de factores, incluidos los impuestos, la tasa hipotecaria, y cuánto tiempo un propietario piensa vivir en la casa antes de venderla. Consumer Reports hace referencia a una regla general que establece que comprar una casa solo tiene sentido si planea vivir en la casa durante 5-7 años .

Si bien no existe una forma segura de determinar si es el momento adecuado para comprar, Investopedia dice que estas seis cosas pueden significar que es un buen momento para comprar una casa:

- Estás listo para comenzar el proceso

- Si ser propietario cuesta menos que alquilar

- Es un mercado de compradores (los precios de las viviendas están cayendo)

- Las tasas de interés hipotecarias son bajas

- Tienes los fondos para un pago inicial

- Es la temporada de compras. Consejo profesional: Las casas tienden a aparecer en la primavera.

Comprar una casa puede ser una buena inversión de muchas maneras:desde convertirse en un lugar para crear recuerdos con su familia, a la oportunidad de abrir préstamos con garantía hipotecaria para invertir más en su hogar. Ya sea que esté comprando una casa para tener espacio para que su familia crezca, o está invirtiendo en bienes raíces como pasatiempo:hay mucho que considerar y aprender antes de lanzarse al mercado de compra de viviendas. ¡Utilice estos consejos para ayudarlo a navegar en su camino hacia la propiedad de vivienda!

-

¿Es más barato comprar o construir una casa?

Si está buscando una casa asequible en el mercado, es posible que se esté debatiendo si es más barato construir su propia casa o comprar una casa existente. Para aquellos que han intentado una renov

-

¿Cómo sabe cuándo está listo para comprar una casa?

Comprar una casa es una de las decisiones financieras más importantes de su vida; pero, ¿cómo sabe cuándo está listo para comprar una casa? 5 preguntas para ayudarte a averiguarlo. La rivalidad e

Finanzas

- Cómo alquilar una casa para comprar otra casa

- Cómo comprar una casa a un familiar

- Cómo comprar una casa para mudarse

- Cómo comprar una casa para alquilar

- Cómo alquilar una primera casa

- Cómo comprar una casa a través de su negocio

- Cómo comprar una casa a un vendedor privado

- Cómo vender una casa

- Cómo comprar TIPS individuales en una IRA

-

Cómo hacer una oferta por una casa

Cómo hacer una oferta por una casa Cuando quiera comprar una casa, le informa al vendedor haciendo una oferta. Si bien su agente de bienes raíces probablemente redactará los detalles técnicos de su oferta, envíelo y negocie en su nom...

-

Cómo comprar una casa de HUD

Cómo comprar una casa de HUD Si ha estado buscando activamente una casa durante un tiempo, es probable que haya encontrado una lista de bienes raíces a la que se hace referencia como una casa de HUD. Pero, ¿qué significa eso real...