Cómo comprar una casa con mal crédito:sus opciones de préstamo

Es posible comprar una casa con "mal crédito" (normalmente definido como puntajes de crédito por debajo de 630), pero probablemente tendrá que pagar tasas hipotecarias más altas o un pago inicial más alto que aquellos con buen crédito.

Esto se debe a que los prestamistas ven a quienes tienen un crédito deficiente como prestatarios más riesgosos que tienen más probabilidades de perder pagos o dejar de hacer pagos por completo.

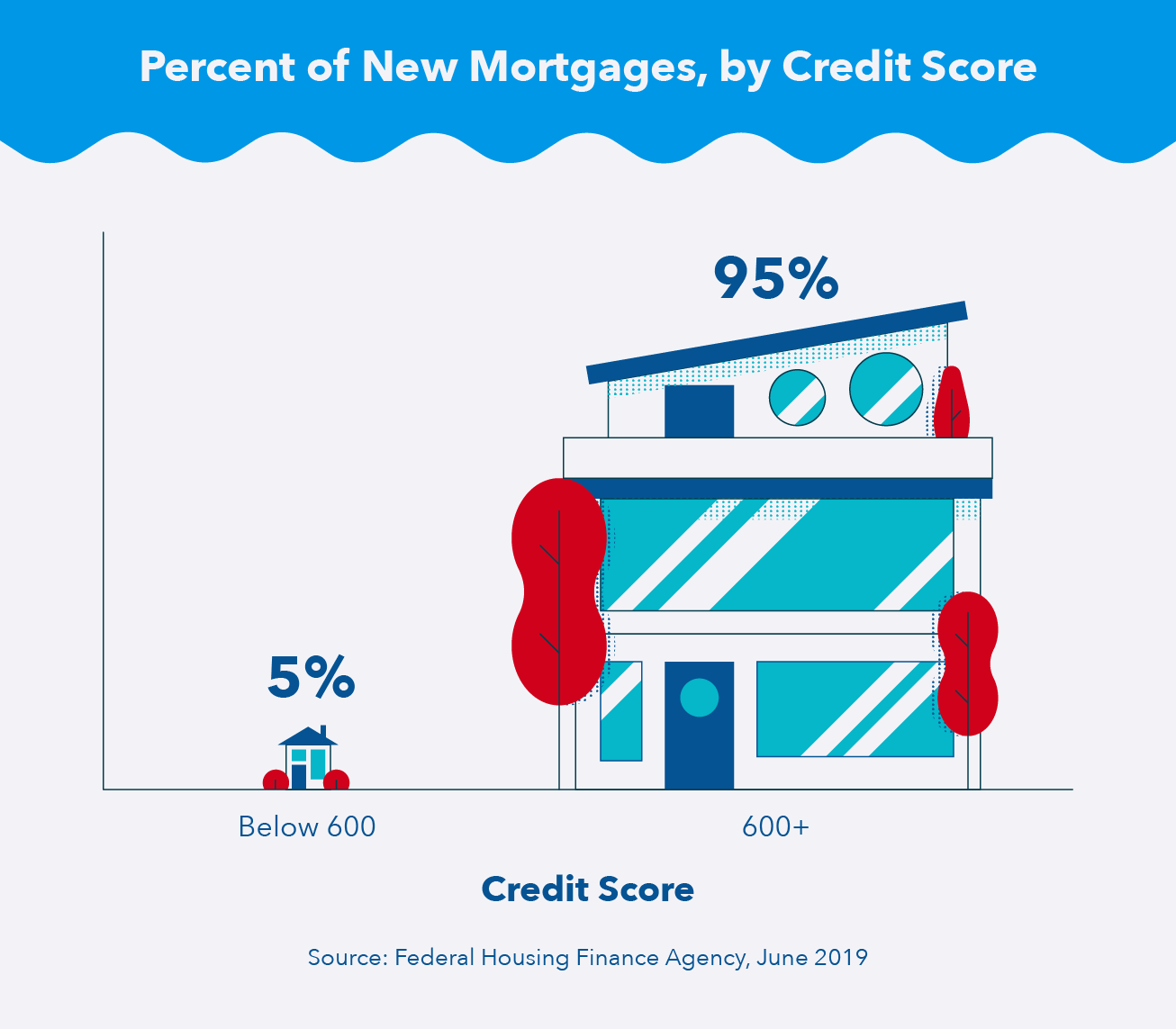

¿Qué tan bajo es un puntaje de crédito demasiado bajo? Eso depende. En el primer semestre de 2019, el puntaje crediticio promedio de quienes contrataron una nueva hipoteca rondaba los 730, según datos de la Agencia Federal de Financiamiento de la Vivienda. Eso se considera un buen puntaje. Por supuesto, había prestatarios que tenían puntajes crediticios superiores e inferiores a 730.

Mientras tanto, durante el mismo período de tiempo, Solo entre el 4 y el 5 por ciento de las nuevas hipotecas fueron para prestatarios con puntajes crediticios inferiores a 600. A medida que su puntaje crediticio disminuye, se vuelve mucho más complicado (aunque no imposible) obtener un préstamo hipotecario.

- Puntaje de crédito por debajo de 600: difícil, pero no imposible recibir un préstamo hipotecario

- Puntaje de crédito en los años 600: menos opciones de préstamos hipotecarios

- Puntaje de crédito 700+: muchas opciones de préstamos hipotecarios

Exploraremos exactamente cómo comprar una casa con mal crédito, desde qué puntaje crediticio necesitará para solicitar ciertos préstamos hasta cómo puede aumentar sus posibilidades de obtener la aprobación si su puntaje crediticio no es tan alto como le gustaría.

Verifique su puntaje de crédito

Tal vez hayas alquilado toda tu vida y está listo para ser propietario de una propiedad. Primero, Deberá verificar su puntaje crediticio para determinar su elegibilidad para ciertos tipos de préstamos hipotecarios.

Aparte de conocer su puntaje crediticio, también vale la pena revisar todo su informe crediticio, que contiene información sobre su historial crediticio, Saldos de cuentas, historial de pagos, artículos de colección, y otros registros. Si encuentra información faltante o incorrecta, debe disputar el informe de seis meses a un año antes de querer comprar una casa para asegurarse de que los errores no obstaculicen su capacidad para calificar para un préstamo hipotecario.

A continuación, se ofrece una descripción general de las opciones de préstamos hipotecarios según su puntaje crediticio:

Puntaje de crédito por debajo de 500:aumente las probabilidades de aprobación de su hipoteca

FICO califica las puntuaciones de crédito por debajo de 580 como "muy malas". Con un puntaje de crédito por debajo de 500, es probable que no califique para muchos tipos de préstamos hipotecarios. Sin embargo, si está ansioso por una cerca blanca y un gran patio trasero, tiene algunas opciones para aumentar sus posibilidades de obtener un préstamo en el futuro.

Guarde efectivo para un pago inicial más grande

En general, Ofrecer más efectivo por adelantado indica a los prestamistas que se toma en serio la compra de una casa. Los pagos iniciales más grandes pueden, en algunos casos, convencer a los prestamistas de que le ofrezcan un préstamo incluso si su puntaje crediticio se considera "malo".

Incluso si su puntaje crediticio se considera justo o bueno, Los pagos iniciales más grandes reducen la cantidad que tiene que financiar y los pagos de intereses futuros.

Encuentra un cosignatario

Es más probable que los prestamistas otorguen préstamos hipotecarios si se trata de un aval con buen crédito. Puede ser complicado encontrar uno, ya que los cofirmantes están en apuros para hacer los pagos de la hipoteca si usted no puede.

Todavía, optar por un cofirmante podría ser una buena opción para usted si su puntaje crediticio no es tan alto como le gustaría y puede encontrar a alguien que esté dispuesto a aceptar el riesgo.

Pagar otras deudas

Los prestamistas hipotecarios miran su relación deuda-ingresos (DTI), que compara cuánto debe cada mes con cuánto gana, y su utilización de crédito, que es la cantidad de crédito que usa actualmente en comparación con la cantidad de crédito que tiene.

Mantener estos índices bajos aumenta su puntaje crediticio y puede aumentar sus posibilidades de ser aprobado para un préstamo hipotecario.

Puntaje de crédito 500+:considere un préstamo de la FHA (pago inicial alto)

Los préstamos FHA son préstamos emitidos por prestamistas privados, como cooperativas de crédito y bancos, pero respaldado por la Administración Federal de Vivienda (FHA). Eso significa que la FHA pagará al prestamista privado si no cumple con los pagos de su hipoteca. Dado que el gobierno federal garantiza el reembolso de estos préstamos, Los prestamistas privados suelen estar dispuestos a ofrecer condiciones crediticias más indulgentes.

Si su puntaje de crédito se encuentra entre 500 y 580, puede ser elegible para un préstamo de la FHA. Sin embargo, debe proporcionar un pago inicial del 10 por ciento. Adicionalmente, Los préstamos de la FHA generalmente requieren que usted cubra ciertos costos de cierre y mantenga un DTI por debajo del 50 por ciento.

Los préstamos de la FHA se pueden utilizar para comprar viviendas unifamiliares, viviendas multifamiliares, condominios, y ciertos tipos de casas móviles y prefabricadas. También se pueden utilizar para realizar ciertas mejoras en el hogar.

Puntaje de crédito 580+:considere un préstamo de la FHA (pago inicial más bajo)

Si su puntaje de crédito es de al menos 580, podría calificar para un préstamo de la FHA con un pago inicial mínimo más bajo del 3.5 por ciento.

Eso es significativamente más bajo que el pago inicial típico. Según la Asociación Nacional de Agentes Inmobiliarios, Los compradores de vivienda de 2019 hicieron un pago inicial promedio de sus casas de alrededor del 12 por ciento.

Es importante tener en cuenta que aunque los préstamos de la FHA están respaldados por el gobierno federal, Los prestamistas privados pueden establecer requisitos mínimos más estrictos que las pautas de la FHA. Debe comparar precios y verificar los términos que ofrecen los diferentes prestamistas sin importar las circunstancias.

Puntaje de crédito 620+:considere un préstamo VA

Similar a la FHA, el Departamento de Asuntos de Veteranos de EE. UU. (VA) respalda un préstamo hipotecario para veteranos y miembros en servicio activo que cumplen con ciertos requisitos de servicio, así como para ciertos reservistas, Miembros de la Guardia Nacional, y cónyuges sobrevivientes de veteranos fallecidos.

Préstamos VA, emitidos por prestamistas privados, se puede utilizar para comprar una casa como residencia principal o para refinanciar un préstamo existente. No existe un puntaje crediticio mínimo requerido ya que VA requiere que los prestamistas consideren todas las circunstancias financieras de los prestatarios. Sin embargo, muchos prestamistas privados establecen un requisito de puntaje crediticio mínimo de 620.

La mayoría de los préstamos VA no requieren pagos iniciales, pero requieren que se alcancen ciertos umbrales de ingresos y propiedad. Adicionalmente, no hay un DTI especificado, pero si su DTI está por encima del 41 por ciento, Deberá proporcionar pruebas de que puede reembolsar el préstamo.

Puntaje de crédito 620+:considere un préstamo convencional

Probablemente esté familiarizado con los o conforme, préstamos, que son préstamos no respaldados por la FHA, VIRGINIA, USDA, u otras agencias gubernamentales. Estos préstamos generalmente requieren puntajes de crédito en el rango de 620 a 640 y, a menudo, más altos.

Según la Agencia Federal de Financiamiento de la Vivienda, el puntaje crediticio promedio de quienes tomaron préstamos convencionales durante el primer semestre de 2019 fue de 750, que se considera muy bueno. A pesar de los requisitos de puntaje crediticio relativamente altos, algunos préstamos convencionales permiten a los prestatarios depositar tan solo un 3 por ciento para sus pagos iniciales.

Puntaje de crédito 640+:considere un préstamo del USDA

Si prefiere tener una casa en una zona rural o suburbana, podría calificar para un préstamo del USDA, que es emitido por prestamistas privados y respaldado por el Departamento de Agricultura de los Estados Unidos.

Estos préstamos, diseñado para prestatarios de bajos ingresos, no requieren pagos iniciales y ofrecen tasas de interés bajas. Como un préstamo hipotecario de VA, no hay un puntaje de crédito mínimo requerido. Sin embargo, aquellos con puntajes de crédito superiores a 640 califican para un análisis de crédito simplificado. Eso significa que, cuando se haya alcanzado ese umbral de puntuación de crédito de 640, "El análisis crediticio adicional (por parte de prestamistas privados) no es apropiado, ”Según el USDA.

Aquellos con puntajes de crédito inferiores a 640 pueden ser considerados para préstamos del USDA, pero están sujetos a requisitos de calificación adicionales.

¿Se puede comprar una casa sin pago inicial y con mal crédito?

Si califica para préstamos hipotecarios de VA o USDA, no es necesario que haga un pago inicial. Sin embargo, Los préstamos convencionales casi siempre requieren un pago inicial si su puntaje crediticio es bajo.

¿Debería comprar una casa con mal crédito?

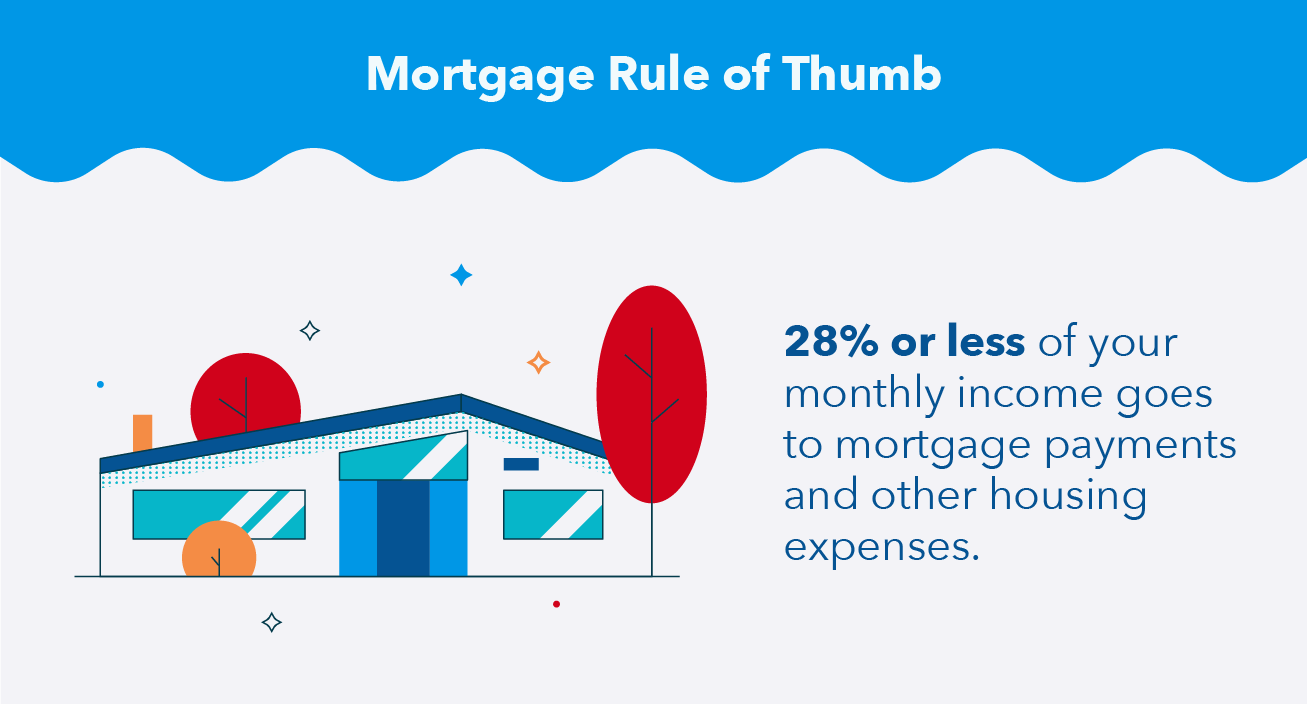

El hecho de que esté aprobado para un préstamo hipotecario no significa que deba tomarlo necesariamente. Algunos expertos financieros recomiendan que no más del 28 por ciento de sus ingresos brutos mensuales se destinen al pago de su hipoteca. Impuestos de propiedad, y seguros. Es posible que desee posponer los préstamos si excede ese porcentaje.

Recuerde que es posible comprar una casa con mal crédito utilizando préstamos respaldados por entidades gubernamentales y otros métodos. Sin embargo, para recibir las mejores condiciones posibles, A menudo tiene sentido priorizar primero el pago de deudas y el aumento de su puntaje crediticio.

Fuentes:Agencia Federal de Financiamiento de la Vivienda | Administración Federal de Vivienda | Asociación Nacional de Agentes Inmobiliarios | Departamento de Asuntos de Veteranos de EE. UU. | Departamento de Agricultura de EE. UU.

-

Cómo obtener un préstamo VA con mal crédito

El mal crédito puede sentirse como el final de su capacidad para pedir prestado, especialmente si está tratando de obtener un préstamo hipotecario. Sin embargo, hay opciones disponibles para los prest

-

Cómo comprar una casa con mal crédito

Quiere comprar una casa nueva, pero su puntaje de crédito es bajo. ¿Significa esto que no tienes suerte? Depende. La buena noticia es que tiene varias opciones y programas de préstamo para ayudarlo.

Finanzas

- ¿Cómo financio una Harley-Davidson con mal crédito?

- Cómo comprar una casa o un condominio con muy mal crédito

- Cómo obtener un préstamo con garantía hipotecaria con mal crédito

- Cómo obtener un préstamo de vacaciones con mal crédito

- Cómo obtener un préstamo exclusivo con mal crédito

- Cómo calificar para un préstamo para bodas con mal crédito

- Cómo mejorar su puntaje crediticio para obtener un préstamo personal

- Cómo mejorar su puntaje crediticio

- Cómo obtener un préstamo con mal crédito

-

Cómo obtener un préstamo con mal crédito

Cómo obtener un préstamo con mal crédito Todo el mundo necesita dinero extra de vez en cuando, y esto no cambia cuando tiene mal crédito. Desafortunadamente, sus opciones se vuelven mucho más limitadas cuando tiene mal crédito. Esto hace que...

-

Cómo refinanciar su hipoteca con mal crédito

Cómo refinanciar su hipoteca con mal crédito Refinanciar su hipoteca puede brindarle muchos beneficios financieros. Por ejemplo, puede retirar parte del capital de su vivienda cuando necesite una gran suma de dinero. También puede aprovechar l...