¿Cómo funcionan las refinanciaciones con retiro de efectivo?

Si es propietario de una vivienda y desea aprovechar el valor líquido que ha acumulado en su vivienda, podría considerar cómo un refinanciamiento con retiro de efectivo podría ayudarlo a alcanzar sus metas financieras. Como cualquier decisión financiera, Lo mejor es ver bien cómo esto podría afectar sus finanzas en general. En esta publicación, responderemos las siguientes preguntas, y más.

- ¿Qué es un refinanciamiento con retiro de efectivo?

- ¿Por qué la gente refinancia?

- ¿Cómo funciona una refinanciación con retiro de efectivo?

- Pros y contras de las refinanciaciones con retiro de efectivo

- Cómo solicitar un refinanciamiento con retiro de efectivo

- Conclusiones clave

¿Qué es un refinanciamiento con retiro de efectivo?

Un refinanciamiento con retiro de efectivo es un préstamo que permite a los propietarios usar el valor líquido que han acumulado en su casa para sacar una suma global de efectivo para ayudar a cubrir los gastos. como reparaciones en el hogar, mejoras o para pagar deudas con altos intereses. Los reembolsos en efectivo se pueden utilizar técnicamente para lo que le plazca al prestatario, pero ciertos usos pueden ser más beneficiosos que otros.

¿Por qué la gente refinancia?

Hay varias razones por las que las personas eligen refinanciar su hipoteca con un refinanciamiento en efectivo u otro método de refinanciamiento. Éstos son algunos de los más comunes:

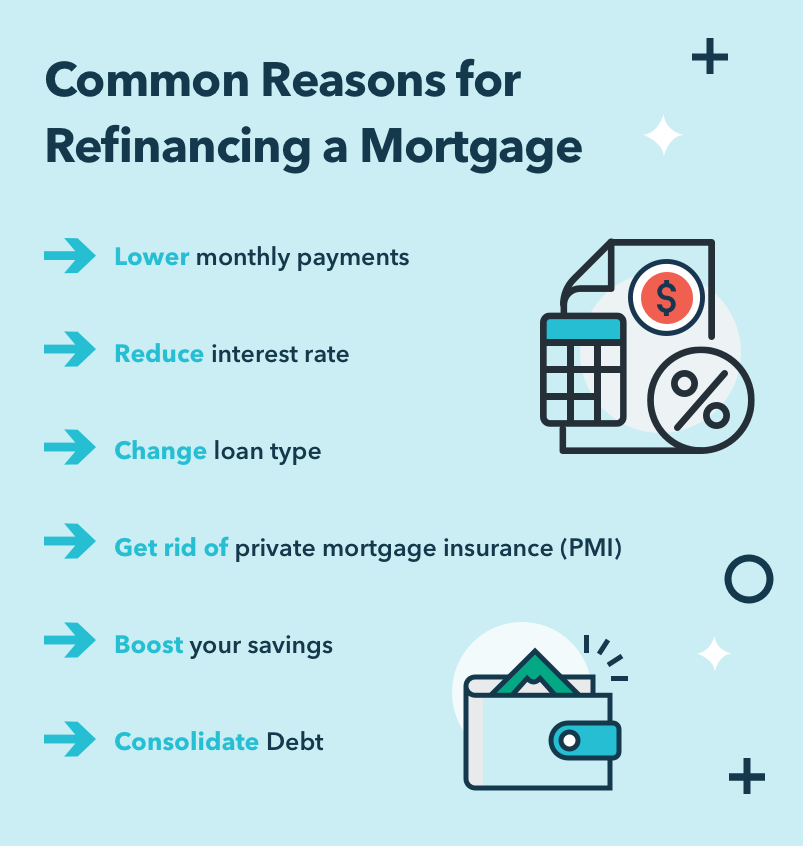

Reducir su tasa de interés : Refinanciar su préstamo podría ayudarlo a asegurar una tasa de interés más baja que la que tenía cuando obtuvo su préstamo original, especialmente si su la puntuación de crédito ha mejorado . Cuando refinancia con una tasa de interés más baja, una mayor parte de su pago mensual se destina al capital en lugar de a los intereses, ¡lo que también podría ayudarlo a liquidar su préstamo más rápido!

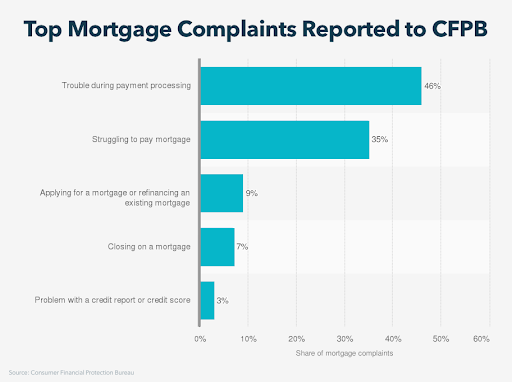

- Reducción de pagos mensuales: Con 35% de propietarios luchando por pagar su hipoteca, No es de extrañar que la gente considere refinanciar por una tasa más baja. Un préstamo refinanciado puede ayudar a que los pagos de su hipoteca sean más manejables al reducir su saldo mensual. Esto puede darle más flexibilidad a su presupuesto, pero ten en cuenta, podría significar que está extendiendo la vida útil de su préstamo, ya que probablemente necesitará más tiempo para pagarlo.

- Ajuste del tipo de préstamo: Si no está satisfecho con su hipoteca actual, refinanciarlo podría facilitar la administración de sus finanzas. Supongamos que tiene una hipoteca con tasa ajustable pero preferiría tener una hipoteca de tasa fija, o viceversa, una hipoteca refinanciada podría brindarle el tipo de préstamo que desea. Los reembolsos de retiro de efectivo suelen tener tasas de interés fijas.

- Consolidación de la deuda: Otro beneficio potencial que puede ofrecer una hipoteca refinanciada es la capacidad de consolidar su deuda. Dado que las refinanciaciones suelen tener tasas de interés más bajas, se pueden utilizar para pagar deudas con intereses elevados, como saldos de tarjetas de crédito.

Utilice la garantía hipotecaria: La razón más común por la que las personas usan refinanciamientos con retiro de efectivo específicamente, es que te permiten acceder a efectivo rápidamente. Si necesita hacer algunas reparaciones, o quiere incrementar el valor de su propiedad, este dinero extra puede ayudarlo a cubrir los gastos.

¿Cómo funciona una refinanciación con retiro de efectivo?

Ahora que conoce los conceptos básicos de las refinanciaciones con retiro de efectivo, echemos un vistazo más de cerca a cómo funcionan realmente.

Los refinanciamientos con retiro de efectivo permiten a los propietarios obtener entre el 80 y el 90% del valor acumulado de su vivienda. [1] La equidad se puede obtener a través de los siguientes métodos:

- Su casa aumenta de valor.

- Cada vez que realiza un pago de hipoteca, gana más equidad en su casa.

Para calificar para un refinanciamiento con retiro de efectivo, Los prestamistas esperarán que usted tenga una cierta cantidad de capital acumulado en su casa. (Discutiremos más sobre cómo puede solicitar un refinanciamiento con retiro de efectivo un poco más adelante en esta publicación).

Cuando obtiene un refinanciamiento con retiro de efectivo, el prestamista le permite convertir el capital que ha acumulado en su casa en efectivo a cambio de una hipoteca más grande. A diferencia de una segunda hipoteca, un refinanciamiento con retiro de efectivo es un solo, préstamo más grande que se amortiza y, en última instancia, reemplaza su hipoteca original. Cuando cancele su préstamo original, su relación con ese prestamista se termina y usted sigue adelante con su préstamo refinanciado. En otras palabras, El préstamo refinanciado se utiliza para cancelar su primer préstamo y ahora deberá cancelar el saldo restante con su nuevo prestamista.

Echemos un vistazo a un ejemplo para ayudarlo a comprender mejor cómo funcionan las refinanciaciones con retiro de efectivo:

Hunter compró una casa por $ 450, 000 y ha pagado $ 100, 000 de su hipoteca original, dejándola con un saldo de $ 350, 000. Tiene un problema eléctrico que le costará $ 5, 000, y también quiere renovar su cocina para ayudar a aumentar el valor de su hogar, que costará $ 30, 000. Entonces, querrá pedir prestado un total de $ 35, 000 mediante refinanciamiento con retiro de efectivo.

Recordar, Hunter debe $ 350, 000 en su hipoteca, por lo que si solicita una refinanciación en efectivo, su nueva hipoteca es:

$ 350, 000 + $ 35, 000 =$ 385, 000

Pros y contras de las refinanciaciones con retiro de efectivo

Es probable que su hogar sea una de las mayores inversiones que hará en su vida, por lo que es importante pensar críticamente antes de decidir si debe contratar un refinanciamiento con retiro de efectivo. Estos son algunos de los pros y los contras que quizás desee considerar antes de continuar con un refinanciamiento con retiro de efectivo.

Ventaja:puede realizar mejoras y renovaciones en el hogar

Puede usar el dinero que saca de una refinanciación con retiro de efectivo para reinvertir en su hogar haciendo mejoras en su propiedad. Desde grifos que gotean hasta agregar comodidades, Los refinanciamientos con retiro de efectivo pueden ser una excelente manera de agregar valor a su hogar.

Ventaja:puede consolidar la deuda

Otra forma en que puede usar los fondos prestados de un refinanciamiento con retiro de efectivo es ayudarlo a consolidar la deuda con intereses altos. como tarjetas de crédito.

Ventaja:puede obtener una tasa de interés más baja

Como mencionamos antes, Obtener una tasa de interés más baja es una de las principales razones por las que los propietarios optan por refinanciar su hipoteca. Si ha acumulado valor líquido en su casa y elevó su puntaje de crédito , es posible que pueda obtener una tasa de interés mucho más baja que la de su hipoteca original. Esto significa que una mayor parte de sus pagos mensuales se destina al pago del capital en lugar de a los pagos de intereses.

Con:todavía tienes que dejar la equidad

Las refinanciaciones de retiro de efectivo no le permiten retirar todos de la equidad que ha construido en su casa. Los prestamistas suelen exigir a los propietarios que se vayan 15-20% equidad en su casa. Esto significa que debe considerar si la cantidad de capital que pueden sacar es suficiente para lograr sus metas financieras.

Con:tarifas asociadas

Para sacar un refinanciamiento con retiro de efectivo, es probable que deba pagar varias tarifas asociadas que, dependiendo del costo, podría significar que podría no tener sentido financiero si no planea quedarse en la casa el tiempo suficiente para cubrir los gastos o recuperar ese costo. Estas son algunas de las tarifas que podría esperar pagar al refinanciar:

- Tasas de tasación

- Costos de cierre

- Gastos de abogado

- Tarifas de informes de crédito

Desventaja:Cambiar los términos del préstamo

Cuando refinancia su hipoteca, está reemplazando su hipoteca original por una completamente nueva. Esto significa su tasa de interés y los términos del préstamo (fecha de vencimiento, pagos mensuales, etc.) es probable que cambien. Idealmente, estos términos de préstamo modificados funcionarían en su beneficio, pero puede ser un desafío para algunos propietarios adaptarse.

Con:riesgo de ejecución hipotecaria

Si opta por un refinanciamiento con retiro de efectivo, está arriesgando su propiedad a favor del efectivo rápido porque los reembolsos de retiro de efectivo usan su casa como garantía del préstamo. Esto significa que si no cumple con los pagos de su préstamo, usted podría correr el riesgo de que le ejecuten la hipoteca.

Cómo solicitar un refinanciamiento con retiro de efectivo

Si un refinanciamiento con retiro de efectivo parece ser el movimiento correcto para usted, aquí hay algunos consejos que le ayudarán a presentar su solicitud.

- Consulta los requisitos: Cada uno de los prestamistas tiene su propio conjunto de criterios para aprobar refinanciamientos de retiro de efectivo, así que antes de aplicar, es posible que desee ver cómo se compara su perfil financiero con sus pautas.

- Los prestamistas generalmente requieren una calificación crediticia de 620 o superior para refinanciamientos con retiro de efectivo.

- Ciertos reembolsos de retiro de efectivo, como los préstamos de Fannie Mae, requiere un relación deuda-ingresos de menos del 45% .

- Para tomar un refinanciamiento con retiro de efectivo, necesitará tener valor líquido en su vivienda y su prestamista puede incluso exigirle una cantidad mínima. Sin embargo, tenga en cuenta que no puede acceder a todo su capital, a menos que sea un Préstamo VA que le permite retirar el 100% .

- Considere cuánto efectivo necesita: Como mencionamos, su prestamista solo le permitirá sacar un cierto porcentaje del valor líquido de su vivienda, lo que significa que hay un límite en la cantidad de efectivo que puede sacar. Si necesita $ 35, 000 para completar las renovaciones que necesita, pero solo puedes pedir prestados $ 20, 000, una refinanciación con retiro de efectivo podría no tener más sentido para su situación actual.

- Reúna los documentos de respaldo: Su prestamista puede solicitar ciertos documentos de respaldo (además de su informe crediticio) antes de aprobar su préstamo. Es una buena idea recopilar estos documentos con anticipación para acelerar el proceso. Algunos de los documentos que puede necesitar incluyen:

○ Estados de cuenta bancarios

○ W-2

○ Recibos de pago

-

Conclusiones clave

- Un refinanciamiento con retiro de efectivo es un préstamo que permite a los propietarios convertir el valor acumulado de su vivienda en efectivo.

- Los fondos de retiro se pueden utilizar para cubrir cualquier gasto, pero a menudo se utilizan para ayudar a los propietarios a reinvertir en su propiedad.

- Otra forma en que se pueden utilizar los reembolsos en efectivo es para pagar deudas con altos intereses como deuda de tarjeta de crédito y préstamos estudiantiles .

- Las refinanciaciones con retiro de efectivo ofrecen varios beneficios potenciales, pero también hay algunos posibles inconvenientes a tener en cuenta, tal como:

○ Riesgo de ejecución hipotecaria

○ Cambiar los términos del préstamo

○ Tarifas asociadas

¿Es adecuado para usted un refinanciamiento con retiro de efectivo? Eso depende. Usando esta guía, puede considerar algunos de los posibles riesgos y recompensas de refinanciar su hipoteca. Si no está seguro de si un refinanciamiento con retiro de efectivo es la mejor opción para su situación financiera, ¡considere buscar la ayuda de un experto financiero para obtener un asesoramiento más personalizado!

-

¿Cómo funciona un refinanciamiento sin costo?

Si es propietario de una vivienda y busca refinanciar su hipoteca, sabe que puede ser confuso clasificar todas sus opciones financieras. Los préstamos pueden ser complicados, especialmente cuando está

-

Refinanciamiento con retiro de efectivo:¿Qué es y cómo funciona?

Puede llegar un momento en que necesite acceder a una gran cantidad de efectivo para pagar la deuda de la tarjeta de crédito o financiar mejoras en el hogar. Y cuando eso suceda, puede considerar usar

Finanzas

- Préstamo con garantía hipotecaria vs. Refinanciamiento de retiro de efectivo

- Cómo refinanciar sus préstamos estudiantiles

- Cómo educar en casa con un solo ingreso

- ¿Qué es un refinanciamiento con retiro de efectivo?

- ¿Cómo funcionan los bonos de ahorro?

- ¿Como funcionan los prestamos estudiantiles?

- Pros y contras de un refinanciamiento con retiro de efectivo

- ¿Cómo funciona la indulgencia hipotecaria?

- ¿Cómo funcionan las opciones sobre acciones?

-

Cómo funcionan las letras del Tesoro

Cómo funcionan las letras del Tesoro Los bancos son uno de los mejores lugares para comprar letras del Tesoro. En un banco, también puede discutir sus opciones con un experto antes de comprar. Ver más fotos bancarias. ¿Le gustaría ahorr...

-

Cómo funcionan los fideicomisos

Cómo funcionan los fideicomisos Se pueden establecer fideicomisos para brindar seguridad financiera a las generaciones futuras de su familia. Fondo fiduciario se convirtió en un modificador popular en la década de 2000 como una for...