Hipotecas a 15 años frente a 30 años:¿cuál es mejor?

Una vez que decida convertirse en propietario de una vivienda, es probable que necesite sacar una hipoteca para comprar su nueva casa. Si bien suele ser fácil llegar a la conclusión de que necesita una hipoteca para financiar su vivienda, decidir cuál es el adecuado para usted puede ser abrumador. Una de las muchas decisiones que debe tomar un posible comprador de vivienda es elegir entre una hipoteca a 15 años o una hipoteca a 30 años.

Solo de los nombres es difícil saber cuál es la mejor opción. En circunstancias ideales, matemáticamente, una hipoteca a 15 años tiene sentido como la mejor opción. Sin embargo, el camino hacia la propiedad de vivienda a menudo está lejos de ser ideal (y a quién estamos engañando, en circunstancias ideales, todos tendríamos grandes sumas de dinero para comprar una casa en efectivo). Entonces, la mejor pregunta para los compradores de vivienda es cuál es mejor para usted.

Para ayudarlo a tomar las decisiones financieras más informadas, detallamos las diferencias entre la hipoteca a 15 años y a 30 años, los pros y los contras de cada uno, y opciones para cuál es mejor en función de sus prioridades financieras.

La diferencia entre 15 años vs. Hipotecas a 30 años

La principal diferencia entre una hipoteca a 15 y a 30 años es la cantidad de tiempo que promete pagar su préstamo. también conocido como plazo del préstamo.

El plazo del préstamo de una hipoteca tiene la capacidad de afectar otros aspectos de su hipoteca, como las tasas de interés y los pagos mensuales. Los términos del préstamo vienen en una variedad de longitudes, como 10, 15, 20, y 30 años, pero estamos discutiendo las dos opciones más comunes aquí.

¿Qué es una hipoteca a 15 años?

Una hipoteca a 15 años es una hipoteca que debe pagarse en 15 años. Este plazo de préstamo más corto significa que la amortización, también conocido como el reembolso gradual de su préstamo, ocurre más rápidamente que otros términos de préstamos.

¿Qué es una hipoteca a 30 años?

Por otra parte, una hipoteca a 30 años se paga en 30 años. Este plazo de préstamo más largo significa que la amortización ocurre más lentamente.

Pros y contras de una hipoteca a 15 años

El plazo de préstamo más corto de una hipoteca de 15 años significa más dinero ahorrado con el tiempo, pero sacrifica la asequibilidad con pagos mensuales más altos.

Pros

- Tasas de interés más bajas (¡a menudo en un punto porcentual completo!)

- Menos dinero pagado en intereses a lo largo del tiempo

Contras

- Pagos mensuales más altos

- Menos asequibilidad y flexibilidad

Pros y contras de una hipoteca a 30 años

Como término hipotecario elegido por la mayoría de los compradores de vivienda estadounidenses, el plazo más largo del préstamo de 30 años tiene la ventaja de pagos mensuales asequibles, pero tiene el costo de más dinero pagado a lo largo del tiempo en intereses.

Pros

- Pagos mensuales más bajos

- Más asequible y flexible

Contras

- Tasas de interés más altas

- Más dinero pagado en intereses a lo largo del tiempo

Hipoteca a 15 años

Hipoteca a 30 años

Pros

• Tasas de interés más bajas• Menos dinero pagado en intereses a lo largo del tiempo • Pagos mensuales más bajos

• Más asequible y flexible

Contras

• Pagos mensuales más altos• Menos asequibilidad y flexibilidad • Tasas de interés más altas

• Más dinero pagado en intereses a lo largo del tiempo

¿Cuál es mejor para ti?

Ahora, con lo que sabe sobre los pros y los contras de cada plazo de préstamo, use ese conocimiento para hacer coincidir sus prioridades financieras con la hipoteca que sea mejor para usted.

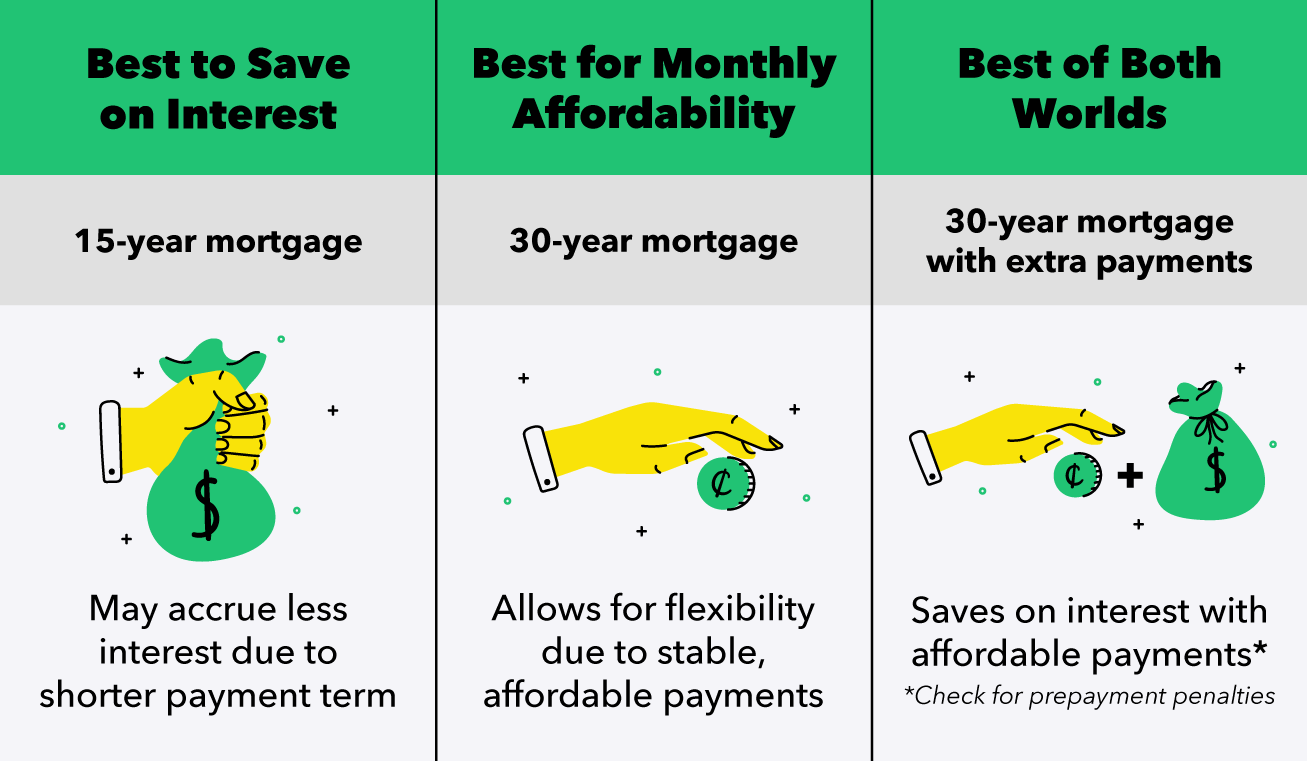

Lo mejor para ahorrar dinero con el tiempo:hipoteca a 15 años

La hipoteca a 15 años puede ser la mejor para aquellos que desean gastar menos en intereses. tener unos ingresos generosos, y también tener una cantidad confiable de ahorros. Con una hipoteca a 15 años, sus ingresos deberían ser suficientes para cubrir pagos hipotecarios mensuales más altos entre otros gastos de subsistencia, y un gran ahorro es importante para servir como amortiguador en caso de emergencia.

Lo mejor para la asequibilidad mensual:hipoteca a 30 años

Una hipoteca a 30 años puede ser mejor si está buscando pagos mensuales estables y asequibles o si desea más flexibilidad para ahorrar y gastar su dinero a lo largo del tiempo. El plazo más largo del préstamo también puede ser la mejor opción si planea comprar una propiedad que normalmente no podría pagar en solo 15 años.

Lo mejor de ambos:hipoteca a 30 años con pagos adicionales

¿Quieres lo mejor de ambos mundos? Una buena opción para ahorrar en intereses y tener pagos mensuales asequibles es optar por una hipoteca a 30 años pero hacer pagos adicionales. Aún puede tener el objetivo de pagar su hipoteca en 15 o 20 años con una hipoteca de 30 años, pero esta opción puede ser más indulgente si la vida pasa y no alcanzas ese objetivo. Antes de seguir esta ruta, asegúrese de preguntarle a su prestamista sobre las multas por pago anticipado que pueden hacer que los ahorros de intereses de los pagos anticipados sean obsoletos.

Como posible comprador de vivienda, es importante que se prepare para el éxito financiero. El ajuste fino de su presupuesto personal y el ahorro y el pago de deudas con diligencia le ayudarán a prepararse para dar los siguientes pasos hacia la compra de una nueva casa. Investigar y aprender sobre hipotecas también lo ayuda a tomar decisiones en su mejor interés.

Al elegir una hipoteca, Siempre tenga en cuenta lo que es financieramente realista para usted. Si eso significa renunciar a mejores ahorros en intereses en nombre de la asequibilidad, luego recuerde que el camino todavía conduce a la propiedad de una vivienda. Pruebe estas plantillas de presupuesto para su hogar o gastos mensuales que lo ayudarán a mantenerse en el buen camino hacia el logro de sus objetivos.

Fuentes :Oficina de Protección Financiera del Consumidor

-

Bola de nieve de deuda frente a avalancha de deuda:¿cuál es mejor?

Si está buscando una manera de pagar la deuda y mejorar su situación financiera, entonces probablemente haya investigado bastante en Google. Y las dos estrategias de pago de deuda más utilizadas son e

-

Bola de nieve de deuda frente a avalancha de deuda:¿cuál es mejor?

Si está buscando una manera de pagar la deuda y mejorar su situación financiera, entonces probablemente haya investigado bastante en Google. Y las dos estrategias de pago de deuda más utilizadas son e

Finanzas

- Cuál es mejor:un CD,

- Hipotecas especiales para enfermeras

- Cómo calcular una hipoteca fija a 30 años

- ¿Qué es la titulización?

- IRA vs. 401 (k):¿Cuál es mejor?

- 8 tipos de hipotecas para todos los compradores de vivienda

- Préstamos FHA frente a préstamos convencionales:¿cuál es mejor?

- Trim vs Truebill:¿Cuál es mejor?

- CD o cuenta de ahorros:¿cuál es mejor?

-

eToro vs Coinbase:¿Cuál es mejor?

eToro vs Coinbase:¿Cuál es mejor? ¿Necesita una comparación entre eToro y Coinbase para ayudarlo a decidir qué plataforma usar? ¡Estás en el lugar correcto! Ambas plataformas se encuentran entre las mejores de la industria. Pero atra...

-

Varo vs. Chime:¿Cuál es mejor?

Varo vs. Chime:¿Cuál es mejor? Los bancos solo en línea son el futuro de la banca. Una vez que se registra para obtener una cuenta, puede hacer todo lo que haría en un banco tradicional. Excepto que no tiene que conducir a una sucu...