Refinanciamiento optimizado de la FHA [Tasas,

El refinanciamiento simplificado de la FHA es una manera rápida y sencilla de mejorar los términos de su préstamo hipotecario, pero solo se aplica a aquellos que ya han obtenido un préstamo de la FHA para financiar la compra de su propiedad. Este tipo de préstamo hipotecario también tiene diferentes tipos, requisitos y costos en comparación con las hipotecas tradicionales.

Los propietarios de viviendas con préstamos de la FHA pueden preguntarse si un refinanciamiento simplificado es el movimiento financiero correcto. En esta publicación, le explicamos cómo funciona el refinanciamiento de la FHA, lo que necesitas saber al respecto, que costos esperar, y cómo se comparan con el uso de un refinanciamiento hipotecario tradicional.

Eche un vistazo a los temas que cubriremos aquí:

- ¿Qué es un refinanciamiento de la FHA?

- Refinanciamiento racionalizado de la FHA

- La FHA agiliza los costos de cierre de refinanciamiento y otros gastos

- Refinanciamiento de la FHA:pros y contras

- Principales conclusiones de la FHA para simplificar el refinanciamiento

Si es nuevo en préstamos y refinanciamiento de la FHA, comenzaremos con algunas definiciones simples. Y si ya sabe lo que necesita y siente curiosidad por los costes, y pros y contras, puede saltar adelante.

( Nota: Si busca información más general sobre refinanciamiento, asegúrese de consultar nuestra guía de refinanciamiento de hipotecas para obtener una mirada en profundidad).

¿Qué es un refinanciamiento de la FHA?

Para comprender un refinanciamiento de la FHA, Primero expliquemos qué es un préstamo FHA. Cuando sacas una hipoteca, su prestamista, generalmente un banco u otra agencia de préstamos, asume un riesgo por usted. Están apostando a que si le dan dinero para comprar una propiedad, podrá devolverlo dentro de un plazo establecido. Por eso cobran intereses:para ganar dinero con el riesgo que asumen. También es la razón por la que los prestamistas requieren comprobaciones crediticias exhaustivas, verificaciones de antecedentes, costos de cierre, y tarifas.

Los préstamos de la FHA funcionan de manera un poco diferente. Un concepto erróneo es que la FHA emite los préstamos directamente. De hecho, todavía puede obtener un préstamo de la FHA de un banco u otro prestamista; solo tienen que ser Aprobado por la FHA. Lo que hace que una hipoteca sea un préstamo de la FHA es que está asegurada por la FHA, la Administración Federal de Vivienda.

Estar asegurado por la FHA significa que los prestamistas están más dispuestos a brindarle condiciones favorables, como un pago inicial más bajo, menores costos de cierre, y requisitos de puntaje de crédito menos estrictos de lo que podría encontrar al solicitar una hipoteca tradicional.

¿Qué significa refinanciamiento? Cuando usted refinanciar una hipoteca , negocia los términos de su deuda hipotecaria. Generalmente, las personas refinancian su hipoteca para acortar o alargar el período de amortización, obtener una tasa de interés más baja, asegurar otras condiciones más favorables, o retiro de efectivo sobre el valor acumulado de la vivienda para completar un proyecto.

- ¿Debería refinanciar? Lea nuestra guía para obtener más información.

Los préstamos de la FHA también se pueden refinanciar mediante la negociación de un nuevo préstamo de la FHA, aunque las razones de su refinanciamiento pueden ser más restringidas que con una hipoteca tradicional; por ejemplo, no puede retirar más de $ 500 en efectivo cuando obtenga un refinanciamiento de la FHA. Una opción popular que la gente busca al refinanciar un préstamo de la FHA es un refinanciamiento simplificado.

Refinanciamiento racionalizado de la FHA

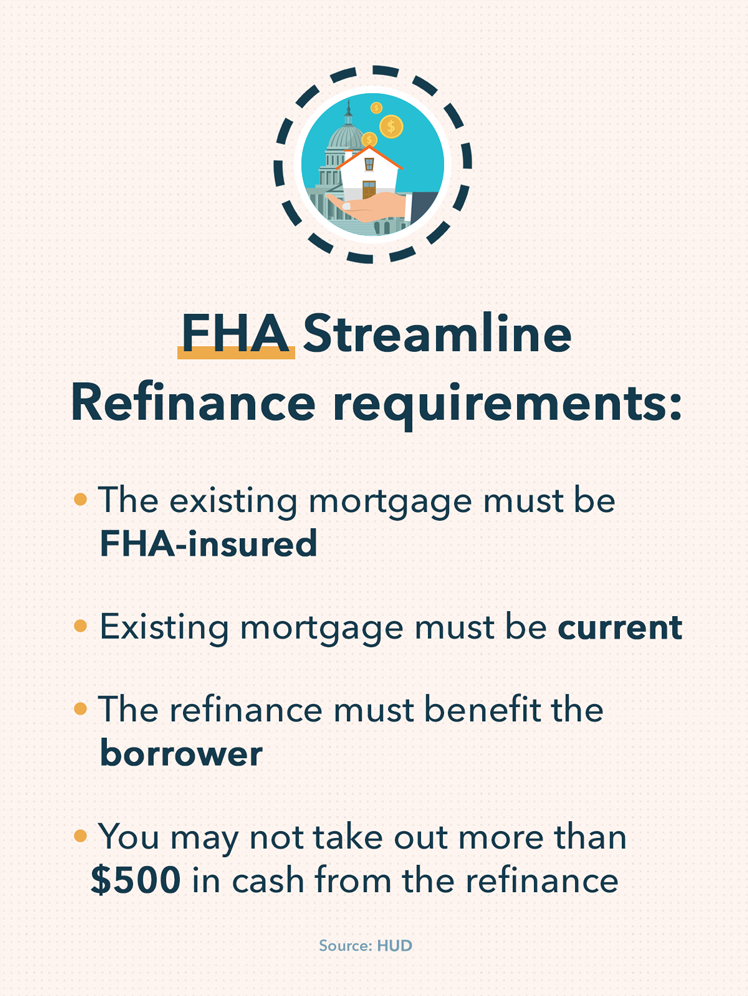

Un refinanciamiento simplificado de la FHA es una forma rápida y sencilla de refinanciar un préstamo de la FHA. HUD.gov especifica que el refinanciamiento simplificado de la FHA no significa que pagará menos en costos, solo que el proceso de refinanciamiento tiene documentación y requisitos de suscripción limitados.

Un refinanciamiento simplificado de la FHA viene con un conjunto básico de requisitos, sin embargo. Para que la FHA simplifique el refinanciamiento, deberá asegurarse de cumplir las siguientes condiciones:

- Tiene una hipoteca asegurada por la FHA. Si tiene una hipoteca tradicional adquirida a través de un banco, Unión de Crédito, o agencia de préstamos y ese préstamo es no Asegurado por la FHA, entonces no será elegible para un refinanciamiento simplificado de la FHA. En lugar de, es posible que desee considerar un refinanciamiento hipotecario tradicional.

- Los pagos de su hipoteca deben estar al día. Si está atrasado en los pagos de su hipoteca, eso significa que se ha atrasado en los pagos o ha pagado insuficientemente, no será elegible para un refinanciamiento simplificado de la FHA. También es importante preguntarle al prestamista individual cuáles son las políticas de su banco o agencia con respecto a la morosidad, ya que algunos prestamistas pueden tener requisitos más estrictos que otros.

- El refinanciamiento da como resultado un beneficio tangible para el prestatario. El sitio web de HUD especifica que el préstamo debe demostrar ser un beneficio neto al prestatario para que usted califique. Esto podría significar que terminará pagando menos en general, o termina con un período de amortización más favorable para su situación financiera específica.

- No puede retirar más de $ 500 en efectivo mientras refinancia. Algunas opciones tradicionales de refinanciamiento de hipotecas, como refinanciamiento con retiro de efectivo, Permitir que los prestatarios saquen una parte del valor neto de su vivienda como efectivo para destinarlo a gastos de alto costo o proyectos de su elección. Esta no es una opción para el refinanciamiento simplificado de la FHA en montos superiores a $ 500.

El refinanciamiento simplificado es una buena opción para algunas personas en determinadas circunstancias. Para tomar una decisión más informada sobre si un refinanciamiento simplificado de la FHA es la mejor opción para su hipoteca, es importante conocer los costos, así como los pros y los contras.

La FHA agiliza los costos de cierre de refinanciamiento y otros gastos

Al igual que con cualquier hipoteca o refinanciamiento de hipotecas, Hay una serie de costos que conlleva la obtención de una hipoteca de la FHA o un refinanciamiento de la FHA. Si está considerando un refinanciamiento de la FHA, asegúrese de revisar estos costos antes de tomar cualquier decisión final, y sopesarlos con los costos potenciales de otras opciones de financiamiento y refinanciamiento.

- Interesar. Como otros préstamos hipotecarios, hay intereses adjuntos a las hipotecas de la FHA. Las tasas de refinanciamiento simplificadas de la FHA pueden variar significativamente según factores como su puntaje crediticio, el banco individual, Unión de Crédito, o agencia de préstamos con la que trabaja, y las condiciones económicas en ese momento - la forma en que la economía está haciendo puede subir y bajar las tasas de interés. Algunas veces, Las tasas de refinanciamiento simplificadas de la FHA pueden ser más altas que las del refinanciamiento hipotecario tradicional, así que asegúrese de hablar con un profesional para conocer sus opciones antes de comprometerse.

- Pago inicial. La mayoría de las hipotecas requieren que realice un pago inicial al presentar la solicitud. y lo mismo se aplica a las hipotecas de la FHA. La buena noticia es que estos son generalmente bajos, que es una de las razones por las que muchos buscan hipotecas de la FHA. Adicionalmente, dependiendo del producto crediticio específico y del prestamista, es posible que no deba ningún pago inicial al adquirir un refinanciamiento de la FHA.

- Costos de cierre. Es posible que se apliquen costos de cierre a su refinanciamiento simplificado de la FHA según el prestamista específico con el que trabaje. Algunos prestamistas ofrecen refinanciamiento "sin costo", lo que significa que el prestatario no paga ningún costo de cierre al refinanciar su préstamo FHA. Sin embargo, el prestamista puede aumentar la tasa de interés para compensar la falta de costos de cierre, así que asegúrese de investigar a fondo el refinanciamiento FHA de su prestamista antes de tomar una decisión. También es importante tener en cuenta que el monto del costo de cierre no se puede agregar directamente al costo total de la hipoteca para un refinanciamiento simplificado.

- Seguro hipotecario. Las primas de seguro hipotecario (MIP) son un monto adicional que los prestatarios deben pagar para asegurar una hipoteca cuando su pago inicial es bajo; para hipotecas tradicionales, que suele estar por debajo del 20%. El seguro hipotecario se puede aplicar a su préstamo FHA dependiendo de su pago inicial y otros factores financieros como su puntaje crediticio.

- Nota: La FHA puede ofrecer reembolsos parciales en algunos seguros hipotecarios cuando se inscribe en un refinanciamiento simplificado de la FHA. Para descubrir mas, utilice la tabla de reembolsos MIP de la FHA para obtener una mejor estimación de su reembolso potencial.

Para obtener más información sobre los posibles costos y factores que intervienen en el refinanciamiento, lea nuestra guía sobre el proceso de refinanciamiento de hipotecas.

Refinanciamiento de la FHA:pros y contras

Al considerar sus opciones de refinanciamiento, asegúrese de pensar detenidamente en las ventajas y desventajas del refinanciamiento simplificado de la FHA.

Pros

- Potencial para términos más favorables o costos más bajos

- Normalmente es rápido y fácil de completar

- Posible reembolso de la prima del seguro hipotecario

- Requisitos de crédito más bajos que un refinanciamiento hipotecario tradicional

Contras

- La tasa de interés puede ser más alta dependiendo de varios factores, incluido el prestamista específico con el que trabaja y otros factores

- Requisitos como la FHA simplifica las hipotecas restringidas a los préstamos de la FHA, y el requisito de que no puede estar atrasado en su hipoteca, puede excluir a algunos prestatarios

- Aquellos que buscan un refinanciamiento con retiro de efectivo para financiar mejoras en el hogar u otros gastos importantes, es posible que no puedan obtener los fondos que necesitan a través de un refinanciamiento de la FHA.

Como ocurre con muchos productos financieros, La conclusión es que si un refinanciamiento simplificado de la FHA funciona para usted depende de su situación financiera específica. Entender los detalles de sus finanzas personales, dónde se encuentra en los pagos de su hipoteca, y las opciones que su prestamista tiene disponibles son fundamentales.

Principales conclusiones de la FHA para simplificar el refinanciamiento

¿Está considerando un préstamo hipotecario de la FHA o un refinanciamiento simplificado de la FHA? Tenga en cuenta estos puntos clave a medida que continúa su investigación y evalúa qué opciones se adaptan mejor a su perfil financiero personal.

- Los préstamos de la FHA son hipotecas aprobadas y aseguradas por la FHA; tienen requisitos más fáciles de cumplir que muchas hipotecas tradicionales.

- El refinanciamiento simplificado de la FHA puede ayudarlo a asegurar términos más favorables en un préstamo de la FHA al mismo tiempo que le brinda la oportunidad de reducir la cantidad que debe en las primas del seguro hipotecario.

- La refinanciación optimizada es rápida y requiere una documentación mínima, pero aún se pueden aplicar los costos de cierre de refinanciamiento simplificado de la FHA; algunas veces, estos se incluyen en su nueva tasa de interés.

- Siempre investigue sus opciones antes de decidirse por una hipoteca o un producto de refinanciamiento en particular. A menudo, es inteligente darse una vuelta antes de comprometerse, de esa manera, sabrá que está obteniendo el mejor trato posible a la luz de sus circunstancias financieras.

Fuentes:

HUD.gov | Investopedia

-

¿Cómo funciona un refinanciamiento sin costo?

Si es propietario de una vivienda y busca refinanciar su hipoteca, sabe que puede ser confuso clasificar todas sus opciones financieras. Los préstamos pueden ser complicados, especialmente cuando está

-

¿Cuánto son los costos de cierre de una casa?

Comprar una casa es una gran inversión. No solo es algo por lo que potencialmente pagará a lo largo de décadas, sino que también conlleva la necesidad de una gran cantidad de efectivo por adelantado.

Finanzas

- ¿Qué costos de cierre están involucrados con el financiamiento del propietario?

- Los costos de cierre promedio

- Cómo calcular los costos de cierre de una venta de lote

- 10 costos de inicio de pequeñas empresas

- ¿Cuáles son los costos de agencia?

- ¿Qué es el costo de producción?

- ¿Qué es la estructura de costos?

- Cómo asegurar préstamos con bajos costos de cierre

- Refinanciamiento de retiro de efectivo de la FHA:convierta el valor acumulado de su vivienda en efectivo

-

Aquí está lo que se incluye en los costos de cierre de viviendas

Aquí está lo que se incluye en los costos de cierre de viviendas Obtener una hipoteca no es gratis. Puede esperar pagar del 2 al 5 por ciento del precio de compra de su casa en los costos de cierre, las tarifas que cobran todos, desde prestamistas hasta aseguradora...

-

¿Cuánto debe presupuestar para los costos de cierre?

¿Cuánto debe presupuestar para los costos de cierre? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...