¿Qué es un buen puntaje crediticio para comprar un automóvil?

Además de comprar una vivienda y financiar una educación, La compra de un automóvil puede ser una de las compras más importantes que la mayoría de la gente hace en su vida. Además de ser una compra grande y a menudo cara, Hay muchos factores que influyen en la compra de un automóvil.

Uno de los más importantes a tener en cuenta es su puntaje crediticio. Su puntaje de crédito es una medida de cuán confiable es un prestatario que los prestamistas pueden encontrarlo ; se basa principalmente en su historial como prestatario, incluyendo factores como sus deudas actuales, la cantidad de deudas que debes, y si tiene un historial de realizar pagos a tiempo.

Su puntaje crediticio puede afectar directamente el proceso de compra de un automóvil porque, para la mayoría de los prestamistas, es uno de los factores que influyen en la determinación de su tasa de interés - o, parte del costo que paga para obtener un préstamo. Eso lleva a muchos consumidores a preguntarse qué, "¿Qué puntaje crediticio necesito para comprar un automóvil?" La respuesta puede depender de un amplio conjunto de variables, incluidas las políticas del prestamista y la marca y modelo del automóvil.

En general, un buen puntaje crediticio para comprar un automóvil debe ser por encima de 660 .

Siga leyendo para obtener más información sobre la relación entre su puntaje de crédito y las tasas de interés de préstamos para automóviles, o avance usando los enlaces a continuación.

- ¿Qué significa su puntaje de crédito?

- Los prestamistas de automóviles pueden usar diferentes puntajes

- ¿Qué puntaje crediticio necesito para comprar un automóvil?

- Carro nuevo

- Coche usado

- Comprar un auto con mal crédito

- Obtener el mejor préstamo para automóvil que pueda

¿Qué significa su puntaje de crédito?

Está bien estar un poco confundido acerca de lo que significa exactamente su puntaje crediticio , y cómo afecta su bienestar financiero general. Los puntajes crediticios son una métrica que representa los datos compilados por las agencias de informes crediticios:TransUnion, Equifax, y Experian. Estas empresas diseñan este número en función de su historial como prestatario, incluidas las deudas pasadas, deudas corrientes, y cuán diligente ha sido para pagar las deudas en su totalidad y a tiempo.

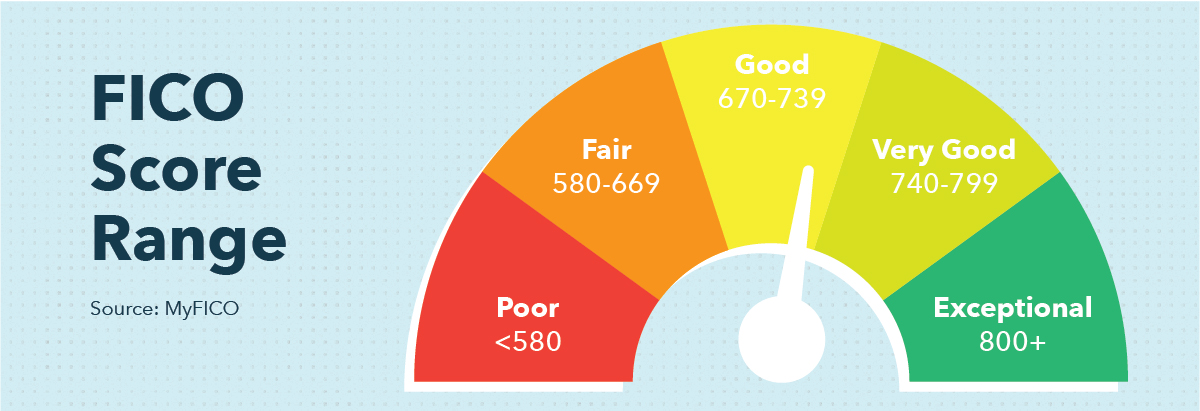

Las puntuaciones pueden oscilar entre 580 y 850. Una buena puntuación crediticia significa que, hasta aquí, ha hecho un buen trabajo al obtener préstamos (o usar su tarjeta de crédito) y devolverlos de manera oportuna. Un puntaje crediticio más duro implica que es posible que haya tenido problemas para pedir dinero prestado en el pasado, como hacer pagos atrasados, incumpliendo, o declararse en quiebra.

¿Qué tiene eso que ver con la propiedad de un automóvil? Bien, a menos que haya ahorrado una gran cantidad de cambio, probablemente financiará su compra; es decir., obtendrá un préstamo de un banco o agencia de préstamos. Al determinar el interés que pagará por ese préstamo (el porcentaje que se suma al monto que paga como costo de obtener el préstamo), su proveedor de préstamos para automóviles utilizará su puntaje crediticio.

Siendo el resto de las cosas iguales, un puntaje crediticio más alto le asegurará una tasa de interés más baja, y una puntuación más baja puede generar una tasa más alta.

Los prestamistas de automóviles pueden usar diferentes puntajes

Como se ha mencionado más arriba, hay tres agencias de informes crediticios, y dos puntajes crediticios destacados que brindan:

- VantageScore

- FICO

Cada uno tiene su propia metodología, y al obtener una verificación de crédito, Es posible que descubra que su puntaje crediticio es diferente según cuál de los dos puntajes crediticios utilice el verificador. Diferentes prestamistas de automóviles pueden usar diferentes métricas, así que si le preocupa su crédito, es posible que desee investigar un poco antes de decidirse por un prestamista.

¿Qué puntaje crediticio necesito para comprar un automóvil?

No existe un puntaje crediticio mínimo oficial para comprar un automóvil, ya que técnicamente puede comprar un automóvil con casi cualquier puntaje crediticio, especialmente si compra un automóvil usado en efectivo, por ejemplo. Sin embargo, si elige comprar un automóvil en un concesionario, ya sea nuevo o usado, hay algunas pautas generales de calificación crediticia a seguir.

Como se dijo antes , a Puntaje FICO por encima de 660 Por lo general, es mejor cuando se solicita un préstamo para automóvil. Esto puede variar según otros factores, como el tamaño de su pago inicial, por ejemplo. Sin embargo, 660 caídas solo por debajo de la categoría de puntaje crediticio "Bueno" de FICO. Entonces, disparar justo por encima de eso le da una mejor oportunidad de obtener una tasa de interés más manejable.

Un puntaje de crédito de préstamo de automóvil de alrededor 660 también cae en medio del Gama VantageScore , lo que debería ponerlo en una mejor posición cuando intente solicitar un préstamo para automóvil. Por supuesto, independientemente de la métrica de puntuación que utilice el prestamista, cuanto mayor sea tu puntuación, mejor será la tasa de interés que puede esperar.

Además de su puntaje crediticio, su tasa de interés también depende del automóvil que elija comprar, y puede depender de si lo compra nuevo o usado.

Carro nuevo

Si espera obtener un préstamo para un automóvil nuevo, es probable que para obtener una tasa de interés favorable, Necesitará una puntuación de crédito más alta:piense en 700 para una tasa inferior al 5%. Otro costo de un auto nuevo es el seguro. Los autos más nuevos son generalmente más caros que los usados, y aunque las tarifas de los seguros dependen de una variedad de factores, Tener un auto nuevo puede generar pagos de seguro más altos. Asegúrese de tener en cuenta estos costos en sus consideraciones cuando piense en comprar un automóvil nuevo.

También es una buena idea buscar financiación externa, en lugar de obtener financiación directamente del distribuidor. Según Consumer.ftc.gov, El financiamiento interno tiende a ser peor que el ofrecido por otros prestamistas.

Coche usado

Además de ser generalmente menos costoso, Los automóviles usados pueden tener requisitos crediticios más bajos para obtener un préstamo con intereses más bajos. Ese puntaje de crédito de 660 mencionado anteriormente puede ser suficiente, dependiendo de su prestamista y el distribuidor, para asegurar un préstamo para automóvil usado a una tasa de interés más favorable que la que recibiría si estuviera comprando un automóvil nuevo. Los automóviles usados también tienden a ser menos costosos de asegurar, y se deprecian con menos rapidez que los coches nuevos, haciéndolos a menudo una sabia decisión financiera.

Comprar un auto con mal crédito

No existe un puntaje crediticio mínimo oficial para comprar un automóvil, nuevo o usado, pero aquellos con peor crédito pueden tener más dificultades para encontrar condiciones favorables para los préstamos. Esto se debe a que es menos probable que se apruebe un préstamo por debajo de cierto punto, y si lo eres la tasa de interés puede ser bastante elevada.

Los préstamos para automóviles comercializados para personas con puntajes de crédito bajos se conocen como préstamos de alto riesgo. Según la Oficina de Protección Financiera del Consumidor, Hay cinco perfiles de riesgo de prestatarios que utilizan los prestamistas para clasificar los préstamos:

- Subprime profundo:por debajo de 580

- Subprime:580-619

- Casi primo:620-659

- Prima:660-719

- Superprime:720 o superior

Al obtener un préstamo para automóvil subprime (o deep subprime), puede enfrentar tarifas elevadas y altas tasas de interés, ya que el prestamista lo percibe como un riesgo potencial. Peor aún, los prestamistas que buscan aprovechar esta oportunidad para cobrar más pueden apuntar a quienes tienen un perfil crediticio bajo; eso significa que los préstamos de alto riesgo pueden ser particularmente riesgosos.

Al comprar un automóvil con mal crédito, Una de las mejores cosas que puede hacer para reducir su tasa de interés potencial es ahorrar para un gran pago inicial. También puede considerar comprar un automóvil más económico y esperar un tiempo mientras aumenta su puntaje crediticio para obtener la aprobación de un préstamo favorable.

Obtener el mejor préstamo para automóvil que pueda

Es importante obtener el mejor préstamo para automóvil que pueda para evitar el gasto innecesario de una tasa de interés alta y tarifas onerosas. Esto es lo que puede hacer para asegurarse de obtener una mejor tarifa:

- Sea diligente al devolver sus préstamos actuales . Esto incluye la factura mensual de su tarjeta de crédito, pago de préstamos estudiantiles, pago de préstamo personal, o cualquier deuda que pueda tener.

- Manténgase al tanto de otros aspectos de sus finanzas , como pagar impuestos y rentar cada mes.

- Ahorre dinero para el pago inicial antes de tomarse en serio la inversión en un vehículo nuevo.

- Establecer un presupuesto mensual que lo ayuda a estar al tanto de los pagos de su automóvil una vez que obtiene un préstamo para el automóvil; la aplicación Mint puede ser especialmente útil al planificar los gastos de su mes.

- Recuerde mantenerse dentro de su presupuesto al comprar coches. Seguro, ese deportivo de lujo puede parecer atractivo, pero lo más inteligente es comprar un automóvil dentro de sus posibilidades, luego ahorre para obtener un viaje más llamativo una vez que tenga una base financiera más sólida.

Es inteligente comparar precios cuando se busca un proveedor de préstamos para automóviles. Sin embargo, Una cosa a tener en cuenta al comparar precios para obtener un préstamo para automóvil es que una gran cantidad de comprobaciones crediticias estrictas pueden afectar su puntaje crediticio.

Cuando obtiene una aprobación previa para un préstamo (cuando el banco u otro prestamista le da el visto bueno, básicamente), Es probable que extraigan todo su historial crediticio para asegurarse de que lo igualen con la tasa correcta. Hacerlo demasiadas veces puede hacer que su crédito baje un poco, por lo que es importante tener esto en cuenta al comprar.

Encontrar el automóvil adecuado para su estilo de vida, y uno que se adapte a tu presupuesto, puede ser un desafío. Es útil saber qué aspectos de su perfil financiero personal priorizar. A medida que aumenta su puntaje crediticio para comprar un automóvil, y establezca un presupuesto, Mint puede ayudarlo a vigilar el premio al brindarle una vista panorámica de sus finanzas. Echa un vistazo a la aplicación Mint, y asegúrese de consultar nuestra guía completa para comprar un automóvil para obtener más información.

Fuentes

Consumer.ftc.gov | MyFICO.com | USA.gov | Transunion | Debt.org | AllState | ConsumerFinance.gov

-

¿Qué es un buen puntaje de crédito?

A pesar del impacto que pueden tener los puntajes de crédito, muchas personas malinterpretan qué son y cómo se calculan. Su crédito afecta todos los aspectos de su vida en formas que no espera. Por

-

¿Qué puntaje de crédito se necesita para comprar una casa?

Alquilar una casa o apartamento tiene varias ventajas, como un compromiso mínimo de vivir en un solo lugar. Sin embargo, después de cierto punto, la mayoría de la gente quiere echar raíces y comprar s

Finanzas

- ¿Cuál es el puntaje crediticio mínimo para comprar una casa?

- ¿Qué es un buen puntaje crediticio para alquilar un apartamento?

- ¿Qué es un puntaje de crédito?

- ¿Qué es un puntaje FICO Score?

- ¿Qué puntaje crediticio se necesita para comprar una casa?

- ¿Qué es un buen puntaje crediticio?

- ¿Qué es Compre ahora y pague después? ¿Es una buena idea?

- ¿Cuál debe ser su puntaje de crédito para comprar un automóvil?

- ¿Qué puntaje de crédito se necesita para comprar un automóvil?

-

¿Qué es un puntaje FICO?

¿Qué es un puntaje FICO? Si alguna vez intentó obtener un préstamo o solicitó una tarjeta de crédito, es probable que haya escuchado el término puntuación FICO mencionado en más de una ocasión. Sin embargo, si solo está est...

-

¿Qué es un puntaje de crédito justo?

¿Qué es un puntaje de crédito justo? Cuando necesite solicitar un nuevo tipo de financiamiento, ya sea una tarjeta de crédito o un préstamo para automóvil, puede comenzar a prestar atención al tipo de puntaje de crédito que tiene. Desp...