¿Qué son las acciones decomisadas?

Las acciones confiscadas a menudo se producen cuando los inversores en acciones de capital no cumplen con los acuerdos o restricciones de compra especificados previamente. El resultado final de la pérdida de acciones es que el accionista ya no necesita cumplir con el acuerdo de compra o las restricciones preestablecidas, pero pierde la oportunidad de obtener ganancias sobre su participación accionaria.

Es más, el accionista no tendrá derecho a recuperar su gasto anterior sobre el patrimonio. Las acciones confiscadas son un subproducto común de los planes de opciones sobre acciones para empleados Opción sobre acciones para empleados (ESO) Una opción sobre acciones para empleados (ESO) es una forma de compensación financiera de capital que su organización ofrece a los empleados y ejecutivos.

Resumen

- El resultado final de la pérdida de acciones es que el accionista ya no necesita cumplir con el acuerdo de compra o las restricciones preestablecidas, pero pierde la oportunidad de obtener ganancias sobre su participación accionaria.

- La razón más común para la pérdida de acciones es cuando el accionista no cumple con los acuerdos o restricciones de compra especificados previamente.

- Hay varias formas de aproximar el valor razonable de una opción; tres formas populares son:(1) El modelo Black Scholes Merton, (2) Modelo de celosía, y (3) Método Monte Carlo.

¿Qué es la tasa de decomiso?

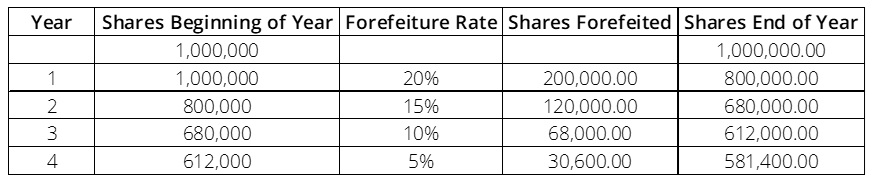

La tasa de decomiso se refiere al porcentaje de opciones que espera cancelar en un año según los datos históricos de cancelación. Por cada año que se otorgan opciones, debe estimar los decomisos para los siguientes cuatro años. La cantidad de decomisos generalmente tiende a la baja después de cada año.

Por ejemplo, considerar que otorga opciones por el equivalente a un millón de acciones en 2020, y en el primer año de consolidación (2021), aproximadamente el 20% de las acciones se pierden. Las tasas de decomiso estimadas a partir de datos históricos de los años 2, 3, y 4 son 15%, 10%, y 5%, respectivamente.

Por lo tanto, en la fecha de concesión de opciones, las acciones estimadas que se perderán en un período de cuatro años son 200, 000 + 120, 000 + 68, 000 + 30, 600 = 418, 600

La tasa de decomiso se aplica a las acciones al comienzo del año para calcular el número de acciones decomisadas. La diferencia entre las acciones al comienzo del año y las acciones decomisadas será igual a las acciones al final del año.

La importancia del decomiso de acciones y ASC 718

Cuando una corporación está gastando una opción sobre acciones, Deben seguirse dos pasos principales:

- Cálculo del valor razonable de la opción

- Asignación del gasto de la opción a lo largo de su vida económica útil Vida económica La vida económica se refiere al período de tiempo que se espera que un activo sea útil para el propietario. También se le llama vida útil o vida depreciable.

Cálculo del valor razonable de una opción

El FAST define el valor razonable como el precio que sería realizable en la venta de un activo o el monto pagado para transferir un pasivo entre los participantes del mercado en la fecha de medición. Por lo tanto, el valor razonable es el precio al que se compraría la opción en un mercado abierto en la fecha de medición.

Hay varias formas de calcular el valor razonable de una opción; algunos métodos incluyen:

- El modelo Black Scholes Merton Modelo Black-Scholes-Merton El modelo Black-Scholes-Merton (BSM) es un modelo de precios para instrumentos financieros. Se utiliza para la valoración de opciones sobre acciones.

- Modelo de celosía

- Método Monte-Carlo

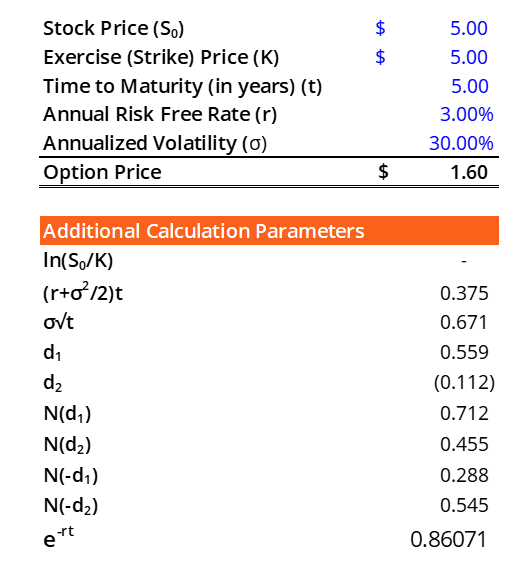

El método que se aplica con más frecuencia es el modelo Black Scholes Merton debido a su relativa simplicidad. En el modelo de Black Scholes Merton, necesita cinco entradas. Las entradas son:

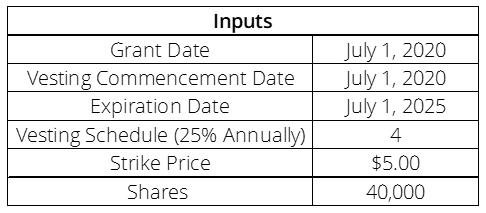

- Precio de ejercicio :El precio de ejercicio se da como $ 5

- Precio de la acción :El precio de la acción en nuestro ejemplo

- Tiempo hasta la caducidad :FASB presentó SAB 107, que recomienda una ponderación entre el calendario de adjudicación y el tiempo hasta el vencimiento. Por nuestro ejemplo, el cálculo del período ponderado hasta el vencimiento sería 4.

- Volatilidad de la seguridad subyacente :La volatilidad del valor subyacente es del 30% durante los últimos cuatro años.

- Tasa libre de riesgo anualizada :La tasa libre de riesgo es la tasa de interés a la que puede prestar dinero con un rendimiento garantizado. El proxy más popular para una tasa libre de riesgo es el Bono del Tesoro de EE. UU. Sin embargo, en nuestro caso, la tasa libre de riesgo es del 3%.

Utilizando la plantilla de calculadora Black Scholes proporcionada por el Instituto de Finanzas Corporativas que se encuentra aquí Calculadora Black Scholes Esta calculadora Black Scholes utiliza el método de fijación de precios de opciones Black-Scholes para ayudarlo a calcular el valor razonable de una opción de compra o venta. encontramos que el valor razonable de la opción es $ 1.60.

Asignación del gasto durante la vida económica útil de la opción

El siguiente paso es encontrar el gasto total, que se puede calcular como $ 1,60 * 40, 000 =$ 64, 000. El gasto se registra ahora durante la vida económica útil de la concesión de la opción. Aquí, sabemos que el período es de 5 años. La forma más común de asignar el gasto es mediante el método de asignación de línea recta.

El porcentaje de vida económica transcurrida cada año es una quinta parte de la vida total de 5 años. La proporción se aplica al gasto total de compensación basada en acciones.

Terminación de la relación laboral y manejo de acciones no invertidas

Si el empleado que recibe una compensación basada en acciones es despedido de su cargo antes de que las acciones sean consolidadas, crea complejidad en los informes financieros. Sin embargo, los gastos no son definitivos hasta que se otorgan las opciones, pero una vez investido, el gasto es definitivo. Es donde las opciones adquiridas se consideran "ganadas, ”Y el empleado debe ser compensado porque tiene derecho a ejercer.

Si un empleado es despedido o deja la empresa, no se incurrirá en la compensación futura basada en acciones. Los principios contables generalmente aceptados permiten a las empresas aplicar una tasa de decomiso, generalmente basada en tasas históricas, a cualquier gasto asociado con las acciones no invertidas que se están contabilizando como gasto.

Más recursos

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Simulación de Monte Carlo Simulación de Monte Carlo La simulación de Monte Carlo es un método estadístico que se aplica para modelar la probabilidad de diferentes resultados en un problema que no se puede resolver simplemente.

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

- Precio de ejercicio Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. Dependiendo de

- Calendario de adquisición de derechos Calendario de adquisición de derechos Un programa de adquisición de derechos es un programa de incentivos establecido por un empleador para otorgar a los empleados el derecho a determinadas clases de activos. Los empleadores utilizan este tipo de

-

¿Qué son los derechos no renunciables?

Los derechos irrenunciables son emitidos por la empresa que ofrece a los accionistas la opción de comprar acciones adicionales de la empresa, generalmente a un precio más bajo que el precio de mercado

-

¿Qué son las acciones retiradas?

Las acciones retiradas son acciones recompradas y canceladas por una empresa. No poseen ningún valor financiero y carecen de propiedad en la empresa. Resumen Las acciones retiradas son

Artículos Destacados

- ¿Qué son las acciones preferentes reembolsables?

- Participación perdida

- ¿Qué son las acciones A?

- ¿Cuáles son los costos de agencia?

- ¿Qué son las acciones autorizadas?

- ¿Qué son los griegos de opciones?

- ¿Cuáles son las opciones de FOREX?

- ¿Qué son las acciones ordinarias?

- ¿Qué son las acciones en tesorería?

-

¿Qué son las disposiciones contra la dilución?

¿Qué son las disposiciones contra la dilución? Las disposiciones contra la dilución son cláusulas que permiten a los inversores el derecho a mantener sus porcentajes de propiedad en caso de que se emitan nuevas acciones. Son derechos que suelen es...

-

¿Qué son los LEAPS?

¿Qué son los LEAPS? LEAPS (Seguridad de anticipación de acciones a largo plazo) son opciones para términos que son más largos que los de las opciones más comunes sobre acciones e índices. Alrededor de las 2, 500 acciones...