¿Qué son las acciones retiradas?

Las acciones retiradas son acciones recompradas y canceladas por una empresa. No poseen ningún valor financiero y carecen de propiedad en la empresa.

Resumen

- Las acciones retiradas son acciones recompradas y canceladas por una empresa.

- Las acciones reducen el número de acciones autorizadas por la empresa.

- Los dos métodos más comunes para contabilizar la recompra y el retiro de acciones son el método de costo y el método de retiro constructivo.

Comprensión de las acciones retiradas

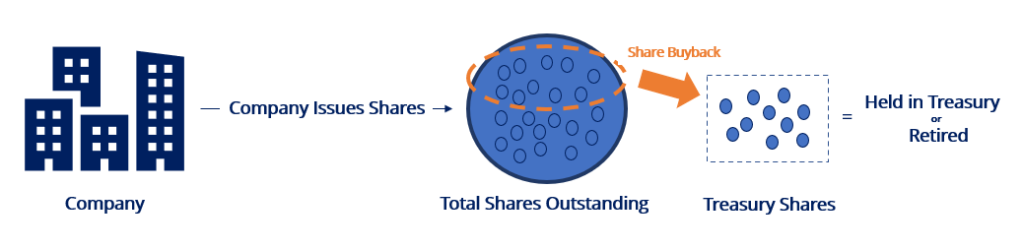

Las empresas emiten acciones para recaudar dinero y expandir las operaciones comerciales. Después, las empresas pueden optar por recomprar acciones del mercado por numerosas razones, como para cumplir con la opción sobre acciones Opción sobre acciones Una opción sobre acciones es un contrato entre dos partes que le da al comprador el derecho de comprar o vender acciones subyacentes a un precio predeterminado y dentro de un período de tiempo específico. Un vendedor de la opción sobre acciones se denomina escritor de opciones, donde al vendedor se le paga una prima del contrato comprado por el comprador de opciones sobre acciones. obligaciones mejorar los ratios financieros, aprovechar el precio de una acción infravalorado, aumentar la propiedad, y reducir la dilución.

Las acciones recompradas se encuentran en la tesorería (llamadas acciones en tesorería) o se retiran (acciones retiradas). Las acciones que se encuentran en tesorería pueden volver a emitirse en una fecha futura, mientras que las acciones retiradas no pueden.

Retirar acciones reduce el número de acciones autorizadas por la empresa. Los inversores pueden ponerse nerviosos si una empresa tiene muchas acciones autorizadas y no vendidas, ya que da una mayor indicación potencial de dilución de acciones en el futuro.

Las acciones que se retiran pueden indicar una menor probabilidad de dilución futura. Si una empresa desea volver a emitir las acciones retiradas, debe realizarse una votación de los accionistas.

Entradas de diario para retirar acciones

Estos son dos métodos comunes para contabilizar la recompra y el retiro de acciones:

1. Método de costo

El método de costo es el método más utilizado para contabilizar la recompra de acciones. Para retirar acciones bajo el método, Se realizan dos conjuntos de asientos de diario:

Contabilización de la recompra de acciones: Registre el monto total de la compra en la cuenta de autocartera. El método del costo ignora el valor nominal de las acciones y la cantidad recibida de los inversores cuando se emitieron originalmente las acciones.

Suponga que la empresa A recompra 10, 000 acciones de sus acciones a $ 10 por acción (la contraprestación total es de $ 100, 000). Las acciones tienen un valor nominal de $ 1.

De las entradas del diario anteriores, las acciones recompradas ahora se encuentran en tesorería y se consideran acciones en tesorería.

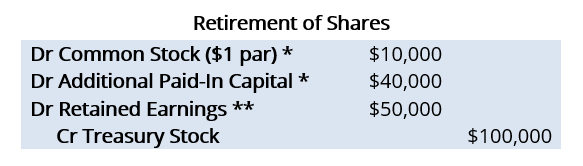

Contabilización del retiro de acciones: Revertir el valor nominal y el capital pagado adicional asociado con la emisión de acciones original. Cualquier monto restante se carga además al capital pagado (hasta que el saldo llegue a cero) y a las ganancias retenidas.

Suponga que la empresa A ahora quiere retirar el 10, 000 acciones que se compraron. El precio original de emisión por acción fue de $ 5.

* Cuando las acciones se retiran, las cuentas de acciones ordinarias y de capital pagado adicional se cargan por los montos registrados cuando se emitieron originalmente las acciones. Cuando la Compañía A emitió 10, 000 acciones a $ 5 por acción, Las siguientes entradas de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la elaboración de informes hasta la auditoría de las entradas del diario (que consisten en débitos y créditos) se hubiera realizado:

** Si el precio de recompra es mayor que el precio de emisión original, como en nuestro ejemplo, la diferencia es un débito al capital pagado adicional hasta que el saldo de su cuenta llegue a cero.

Una vez que el capital pagado adicional APIC (Capital pagado adicional) APIC, o capital pagado adicional, es un componente del capital contable que refleja el precio que los inversores están dispuestos a pagar por encima de cero, la cantidad restante se carga a utilidades retenidas. Aquí, no nos dieron los detalles relevantes sobre el saldo en el capital pagado adicional y, como resultado, Se debitaron las utilidades retenidas.

Lo contrario sería cierto si el precio de recompra es más bajo que el precio de emisión original.

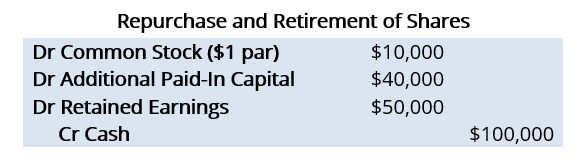

2. Método de jubilación constructiva

El método de retiro constructivo se utiliza cuando se supone que las acciones no se volverán a emitir en el futuro. Bajo tal método, los asientos de diario para la recompra y retiro de acciones se realizan al mismo tiempo (es decir, solo se requiere un conjunto de asientos de diario). Si reutilizamos el mismo ejemplo anterior, las entradas del diario serían las siguientes:

La diferencia clave entre el método de retiro constructivo y el método de costo es que el método de retiro constructivo no involucra la cuenta de autocartera.

Se debe al método de jubilación constructiva, asumiendo que las acciones no serán reemitidas. Bajo el método de costo, una cuenta de autocartera indica que las acciones podrían volver a emitirse en una fecha posterior.

Más recursos

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ™ - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Acciones en tesorería Acciones en tesorería Acciones en tesorería, o acciones readquiridas, es una parte de emitidos previamente, acciones en circulación que una empresa recompró a los accionistas.

- Plantilla de entrada de diario Plantilla de entrada de diario Esta plantilla de entrada de diario le ayudará a construir entradas de diario con el formato adecuado y le proporcionará una guía sobre cómo debería verse un libro mayor.

- Acciones comunes Acciones comunes Las acciones comunes son un tipo de valor que representa la propiedad de acciones en una empresa. Hay otros términos, como acciones comunes, acción ordinaria, o acciones con derecho a voto - que son equivalentes a las acciones ordinarias.

- Utilidades retenidas Utilidades retenidas La fórmula de Utilidades retenidas representa todos los ingresos netos acumulados netos de todos los dividendos pagados a los accionistas. Las ganancias retenidas son parte

-

¿Qué son los derechos no renunciables?

Los derechos irrenunciables son emitidos por la empresa que ofrece a los accionistas la opción de comprar acciones adicionales de la empresa, generalmente a un precio más bajo que el precio de mercado

-

¿Qué es Greenmail?

Comprometerse con Greenmail implica comprar una cantidad significativa de acciones. Una persona que posee acciones en una empresa se denomina accionista y es elegible para reclamar parte de los activo

Artículos Destacados

- ¿Qué son las acciones A?

- ¿Qué son las acciones autorizadas?

- ¿Qué son las reservas de efectivo?

- ¿Qué son las acciones de la CCPPO?

- ¿Qué son las acciones ordinarias y las preferentes?

- ¿Qué son los estatutos de la empresa?

- ¿Qué son los convenios de deuda?

- ¿Qué son las ganancias?

- ¿Qué son las acciones en tesorería?

-

¿Qué es la flotación?

¿Qué es la flotación? La flotación es el proceso de emisión y venta de acciones a inversores públicos. En otras palabras, es cuando una empresa sale a bolsa y emite nuevas acciones para reunir capital. Es un término de uso...

-

¿Qué es Free Float?

¿Qué es Free Float? Flotador libre, también conocido como flotador público, se refiere a las acciones de una empresa que pueden cotizar en bolsa y no están restringidas (es decir, en poder de personas con información pri...