¿Qué es el modelo de tres factores Fama-French?

El modelo de tres factores de Fama-French es una extensión del Modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El Modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor . La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de esa seguridad. El modelo Fama-French tiene como objetivo describir la rentabilidad de las acciones a través de tres factores: (1) riesgo de mercado, (2) El rendimiento superior de las empresas de pequeña capitalización Acciones de pequeña capitalización Una acción de pequeña capitalización es una acción de una empresa que cotiza en bolsa cuya capitalización de mercado oscila entre $ 300 millones y aproximadamente $ 2 mil millones. en relación con las empresas de gran capitalización, y (3) el rendimiento superior de las empresas de alto valor contable a mercado frente a las empresas de bajo valor contable a mercado. El fundamento del modelo es que las empresas de pequeña capitalización y de alto valor tienden a superar con regularidad al mercado en general.

El modelo de tres factores Fama-French fue desarrollado por los profesores de la Universidad de Chicago Eugene Fama y Kenneth French.

En el modelo original, los factores eran específicos de cuatro países:EE. UU., Canadá, Japón, y el Reino Unido. Posteriormente, Fama y French ajustaron los factores, haciéndolos aplicables para otras regiones, incluyendo Europa y la región de Asia-Pacífico.

La fórmula del modelo de tres factores de Fama-French

La representación matemática del modelo de tres factores Fama-French es:

Dónde:

- r =Tasa de rendimiento esperada

- r F =Tasa libre de riesgo

- ß =Coeficiente del factor (sensibilidad)

- (r metro - r F ) =Prima de riesgo de mercado

- SMB (Pequeño menos grande) =Rentabilidad excesiva histórica de empresas de pequeña capitalización sobre empresas de gran capitalización

- HML (Alto menos bajo) =Rendimiento excesivo histórico de acciones de valor (relación libro-precio alta) sobre acciones de crecimiento (relación precio-libro baja)

- ↋ =Riesgo

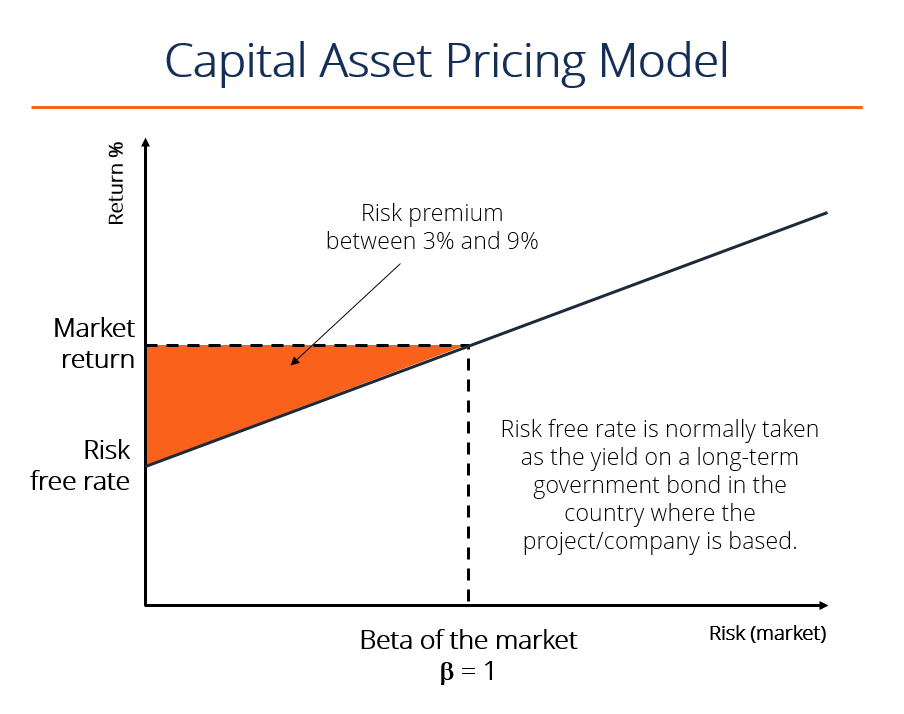

Prima de riesgo de mercado # 1

La prima de riesgo de mercado es la diferencia entre el rendimiento esperado del mercado y la tasa libre de riesgo. Proporciona al inversor un rendimiento en exceso como compensación por la volatilidad adicional de los rendimientos por encima de la tasa libre de riesgo.

# 2 SMB (pequeño menos grande)

Small Minus Big (SMB) es un efecto de tamaño basado en la capitalización de mercado de una empresa. SMB mide el exceso histórico de empresas de pequeña capitalización sobre empresas de gran capitalización. Una vez que se identifica SMB, su coeficiente beta (β) se puede determinar mediante regresión lineal. Un coeficiente beta Coeficiente beta El coeficiente beta es una medida de sensibilidad o correlación de un valor o una cartera de inversiones a los movimientos en el mercado en general. puede tomar valores positivos, así como los negativos.

El principal motivo de este factor es que, a largo plazo, las empresas de pequeña capitalización tienden a obtener mayores rendimientos que las empresas de gran capitalización.

# 3 HML (alto menos bajo)

High Minus Low (HML) es una prima de valor. Representa el diferencial de rentabilidad entre empresas con una alta relación de valor contable a mercado (empresas de valor) y empresas con una baja relación de valor contable a mercado. Como el factor SMB, una vez que se determina el factor HML, su coeficiente beta se puede encontrar mediante regresión lineal. El coeficiente beta de HML también puede tomar valores positivos o negativos.

El factor HML revela que, a largo plazo, Las acciones de valor (relación libro-mercado alta) disfrutan de rendimientos más altos que las acciones de crecimiento (relación libro-mercado baja).

Importancia del modelo de tres factores Fama-French

El modelo de tres factores de Fama-French es una expansión del Modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El Modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. . La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de esa seguridad. El modelo se ajusta para las tendencias de rendimiento superior. También, dos factores de riesgo adicionales hacen que el modelo sea más flexible en relación con el CAPM.

Según el modelo de tres factores Fama-French, en el largo plazo, las pequeñas empresas superan a las grandes, y las empresas de valor superan a las empresas en crecimiento. Los estudios realizados por Fama y French revelaron que el modelo podría explicar más del 90% de la rentabilidad de las carteras diversificadas. Similar al CAPM, El modelo de tres factores está diseñado sobre la base del supuesto de que las inversiones más riesgosas requieren mayores rendimientos.

Hoy en día, hay más extensiones al modelo de tres factores Fama-French, como los modelos de cuatro y cinco factores.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Análisis de empresas comparablesAnálisis de empresas comparables Esta guía le muestra paso a paso cómo crear un análisis de empresas comparables ("Comps") e incluye una plantilla gratuita y muchos ejemplos.

- Capitalización de mercado Capitalización de mercado La capitalización de mercado (Market Cap) es el valor de mercado más reciente de las acciones en circulación de una empresa. Market Cap es igual al precio actual de la acción multiplicado por el número de acciones en circulación. La comunidad inversora a menudo utiliza el valor de capitalización de mercado para clasificar a las empresas.

- Relación mercado / valor contable Relación mercado / valor contable Relación mercado / valor contable, o relación precio / valor contable, se utiliza para comparar el valor de mercado actual o el precio de una empresa con su valor contable de capital en el balance general.

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

-

¿Qué es el Modelo de Fuerzas Competitivas?

El Modelo de Fuerzas Competitivas es una herramienta importante utilizada en el análisis estratégico Análisis estratégico El análisis estratégico se refiere al proceso de realizar una investigación so

-

¿Qué es el modelo McKinsey 7S?

El modelo McKinsey 7S se refiere a una herramienta que analiza el diseño organizacional de una empresa. El objetivo del modelo es describir cómo se puede lograr la eficacia en una organización a travé

Finanzas

- ¿Cuál es el margen de beneficio normal en la construcción?

- ¿Qué es el coeficiente actual?

- ¿Qué es el Manifiesto de los modeladores financieros?

- ¿Qué es una auditoría de modelos?

- ¿Qué es el índice NASDAQ-100?

- ¿Cuál es la definición de sociedad de inversión?

- ¿Qué es ESG? La ultima guia

- ¿Qué es el índice compuesto S &P / TSX?

- ¿Qué es el Promedio Industrial Dow Jones?

-

¿Qué es la plataforma de operaciones NEX?

¿Qué es la plataforma de operaciones NEX? La plataforma de negociación NEX, generalmente conocida como NEX Exchange, es un subconjunto de TSX Venture Exchange en Canadá. Las empresas que no califican para cotizar en TSX Venture Exchange (debi...

-

¿Qué es el Business Model Canvas?

¿Qué es el Business Model Canvas? El lienzo del modelo de negocio es una planificación estratégica Planificación estratégica La planificación estratégica es el arte de formular estrategias de negocio, implementarlos, y evaluar su impa...