¿Cuál es el margen de beneficio normal en la construcción?

¿Cuál es el margen de beneficio normal en la construcción?

¿Cuál es el margen de beneficio normal en la construcción? El margen de beneficio se calcula dividiendo las ganancias netas o antes de impuestos de una empresa por sus ventas. La comparación de las ganancias antes de impuestos le permite analizar las operaciones sin variaciones causadas por las diferentes tasas impositivas a las que pueden estar sujetas las empresas. No existe un margen de beneficio único "normal" para la industria de la construcción, que se puede dividir en varias categorías y subcategorías amplias, así como varios negocios de construcción de nicho. También, empresas más grandes, independientemente de la industria, generalmente tienen mayor acceso al capital y poder adquisitivo, y son por lo tanto, capaz de generar mayores beneficios que las empresas más pequeñas que operan en el mismo mercado.

Conceptos básicos de la industria de la construcción

La industria de la construcción se compone principalmente de contratistas generales y subcontratistas privados que no están obligados a divulgar los resultados financieros. Empresas de construcción que cotizan en bolsa puede no proporcionar una indicación precisa de cómo se desempeña el resto de la industria. La Asociación de Gestión de Riesgos proporciona métricas financieras detalladas, categorizados por industria, a través de sus Estudios de Declaración Anual. RMA recopila datos directamente de los estados financieros de un gran número de pequeñas y medianas empresas .

Márgenes de beneficio

Márgenes de beneficio promedio antes de impuestos para las siguientes industrias, como lo indica el Sistema de clasificación de la industria de América del Norte, para el año fiscal 2013 fueron:

- Construcción de viviendas unifamiliares nuevas (236115) - 3,2 por ciento

- Construcción de edificios industriales (236210) - 3,8 por ciento

- Construcción de edificios comerciales e industriales:2,1 por ciento

- Subdivisión de la tierra (237210) - 8.7 por ciento

- Autopista, construcción de calles y puentes (237310) - 3.0 por ciento

Los márgenes de beneficio fueron relativamente consistente en los distintos sectores de la construcción, con la subdivisión de terrenos generando los mayores márgenes de ganancia antes de impuestos. La indicación es que la rentabilidad de la industria de la construcción siguió aumentando después del año fiscal 2013. Según la empresa de información financiera Sageworks, las empresas de construcción residencial obtuvieron márgenes de utilidad neta promedio del 6 por ciento. Esto es consistente con la tendencia indicada por los informes de RMA, en el cual todos los sectores observados reportaron tendencias al alza . Por ejemplo, los nuevos contratistas de construcción de viviendas unifamiliares reportaron márgenes de ganancia antes de impuestos de 1.4 por ciento y 1.7 por ciento durante los años fiscales 2011 y 2012, respectivamente.

Curiosamente, había pequeña relación indicado entre rentabilidad y rentabilidad sobre el capital, ya que las empresas de subdivisión de terrenos registraron un ROE promedio de 6.7 por ciento. Esto fue sustancialmente más bajo que los otros cuatro sectores, que registró ROE que oscilan entre el 11,3 por ciento y el 23,9 por ciento durante el mismo período. Las empresas están clasificadas por RMA en los siguientes grupos de tamaño por ventas:

- 0 - 1 millón

- 1-3 millones

- 3-5 millones

- 5 - 10 millones

- 10 - 25 millones

- 25 millones y más

Generalmente, a medida que las empresas pasaron de ser más pequeñas a más grandes, la rentabilidad aumentó . los advertencia única A esto se debe que las empresas con ventas inferiores a $ 1 millón obtuvieron márgenes de utilidad más altos en dos de los cinco sectores que las empresas más grandes que operan en el mismo sector.

-

¿Qué es un margen de beneficio?

En contabilidad y finanzas, un margen de beneficio es una medida de los ingresos (o beneficios) de una empresa en relación con sus ingresos Ingresos por ventas Los ingresos por ventas son los ingresos

-

Margen de beneficio frente a margen de beneficio:aprenda la diferencia

Aunque el margen y el marcado a menudo se usan indistintamente, son dos cosas muy diferentes. Conozca la diferencia entre estos dos índices contables y por qué necesita usar ambos. Los dueños de nego

Artículos Destacados

- ¿Cuáles son las diferencias entre la maximización de la riqueza de los accionistas y la maximización de beneficios?

- ¿Cuáles son los cuatro niveles de existencias?

- Margen de beneficio bruto:qué es y cómo utilizarlo

- ¿Qué es el modelo de tres factores Fama-French?

- ¿Qué es el índice de margen bruto?

- ¿Qué es el índice NASDAQ-100?

- El margen de beneficio del comercio de divisas

- ¿Cuál es la definición de sociedad de inversión?

- ¿Qué es ESG? La ultima guia

-

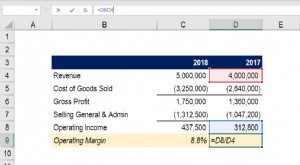

¿Qué es el margen operativo?

¿Qué es el margen operativo? El margen operativo es igual a los ingresos operativos Ingresos operativos Los ingresos operativos son la cantidad de ingresos que quedan después de deducir los costos operativos directos e indirectos...

-

¿Qué es el estado de pérdidas y ganancias (P&L)?

¿Qué es el estado de pérdidas y ganancias (P&L)? Un estado de pérdidas y ganancias (P&L), o cuenta de resultados o estado de operaciones, es un informe financiero que proporciona un resumen de los ingresos de una empresa, gastos, y ganancias / pérdi...