¿Qué son los fondos de operaciones ajustados (AFFO)?

Fondos de operaciones ajustados (AFFO) es una medida del desempeño financiero de un REIT, y se utiliza como una alternativa a los Fondos de Operaciones (FFO) FFO - Fondos de Operaciones FFO o Fondos de Operaciones es una medida del flujo de efectivo generado por las operaciones comerciales que a menudo utilizan los Fideicomisos de Inversión en Bienes Raíces - REITS. Los fondos de operaciones (FFO) son la cantidad real de flujo de efectivo generado a partir de las operaciones comerciales centrales. Guía de FFO. AFFO es una medida superior en comparación con FFO porque el primero considera los costos de mantenimiento de la propiedad inmobiliaria a lo largo de su vida. El valor de AFFO se obtiene haciendo ajustes a la cifra de FFO para deducir los gastos recurrentes necesarios para mantener la propiedad inmobiliaria en funcionamiento y generando ingresos.

Otro ajuste realizado a la cifra de FFO es la línea recta de rentas, que distribuye los gastos de alquiler durante la vida útil de la propiedad. Los inversores utilizan AFFO como un mejor indicador de la capacidad del REIT para pagar dividendos de sus ganancias netas.

Resumen

- Fondos de operaciones ajustados (AFFO) es una medida del desempeño financiero de un REIT, y se utiliza como una alternativa a los Fondos de Operaciones (FFO).

- Se calcula haciendo ajustes al valor de FFO para deducir los gastos recurrentes normalizados y para usar una línea recta de rentas.

- Los inversores y analistas utilizan AFFO para determinar la capacidad de una empresa para pagar dividendos a los accionistas en el futuro.

Cómo calcular los fondos ajustados de las operaciones

Al calcular el AFFO, el primer paso es calcular los fondos de las operaciones, que miden los flujos de efectivo de las actividades de arrendamiento de un REIT. El FFO fue introducido originalmente por la Asociación Nacional de Fideicomisos de Inversión Inmobiliaria (NAREIT) como una medida de los flujos de efectivo generados por los REIT.

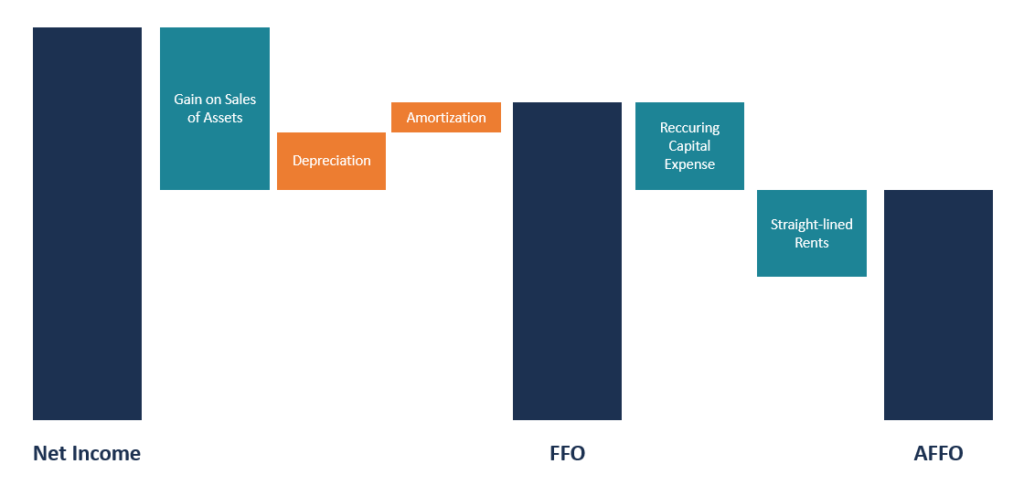

El FFO se obtiene deduciendo cualquier ganancia por la venta de propiedades del ingreso neto y agregando los costos de depreciación y amortización. El valor de las ganancias en la venta de propiedades se excluye del cálculo de FFO porque las transacciones son eventos únicos que no afectan el potencial de ganancias futuras del REIT. La fórmula del FFO se indica a continuación:

FFO =Ingresos netos - Ganancias por ventas de activos subyacentes + Depreciación + Amortización

Una vez obtenido el valor de FFO, Luego, se deducen los gastos recurrentes capitalizados y amortizados. Los gastos incluyen los costos en los que se incurre para mantener las propiedades propiedad del REIT Fideicomiso de inversión inmobiliaria (REIT) Un fideicomiso de inversión inmobiliaria (REIT) es un fondo de inversión o valor que invierte en propiedades inmobiliarias generadoras de ingresos. El fondo es operado y es propiedad de una empresa de accionistas que aportan dinero para invertir en propiedades comerciales, como edificios de oficinas y apartamentos, almacenes, hospitales, centros comerciales, alojamiento para estudiantes, hoteles. Algunos de estos costos incluyen proyectos de pintura, reemplazos de techo, recarpear, mejoras para inquilinos, etc. Otro ajuste realizado en el FFO es la línea recta del alquiler, que distribuye los gastos de alquiler y arrendamiento de manera uniforme a lo largo de la vida del arrendamiento.

La fórmula para AFFO se da a continuación:

AFFO =FFO - Gastos de capital recurrentes - Rentas lineales

Ejemplo práctico de AFFO

Durante el último período del informe, ABC Limited reportó un ingreso neto de $ 2.5 millones. También incurrió en $ 100, 000 y $ 150, 000 en forma de depreciación y amortización Amortización La amortización se refiere al proceso de liquidación de una deuda cuotas predeterminadas que incluyen costos de capital e intereses, respectivamente, durante el periodo. La empresa también obtuvo una ganancia de $ 500, 000 de la venta de dos propiedades en su cartera. También incurrió en $ 80, 000 pérdida en la venta de otra propiedad durante el mismo período.

En el mismo período, ABC Limited también informó alquileres lineales de $ 130, 000 y gastos de capital recurrentes de $ 200, 000, en los que se incurrió al realizar reparaciones en el techo, Reemplazos de HVAC, tejido de alfombra, y otras mejoras estructurales a las propiedades que posee.

Usando la información anterior, podemos calcular el AFFO de la siguiente manera:

Paso 1:Calcule el valor del FFO.

FFO =$ 2, 500, 000 + $ 100, 000 + $ 150, 000 - ($ 500, 000 - $ 80, 000)

FFO =$ 2, 750, 000 - $ 420, 000

FFO = $ 2, 330, 000

Paso 2:Deducir los gastos de capital recurrentes y las rentas lineales del valor de FFO.

AFFO =FFO - Gastos de capital - Ajustes de alquiler en línea recta

AFFO =$ 2, 330, 000 - $ 200, 000 - $ 130, 000

AFFO = $ 2, 000, 000

FFO frente a AFFO

Según NAREIT, FFO es la medida más comúnmente aceptada del desempeño operativo de un REIT. Es igual al valor de la utilidad neta más la depreciación y amortización de la propiedad y excluye las ganancias o pérdidas en la venta de propiedades propiedad del REIT. NAREIT proporciona pautas sobre cómo los REIT deben calcular su FFO. Sin embargo, solo sirve como figura complementaria, y las empresas pueden usar diferentes fórmulas de FFO para reportar información. También, FFO viene con debilidades, y la AFFO intenta abordar algunas de las deficiencias.

AFFO se introdujo para resolver algunas de las debilidades de FFO, y se considera una mejor medida del flujo de efectivo residual para los accionistas. Deduce el costo de funcionamiento de la cartera de propiedades del FFO. Los costos deducidos son los costos que la empresa debe pagar para mantener el negocio en funcionamiento. y dichos costos no se pueden pagar a los accionistas como dividendos. Los costos incluyen los gastos recurrentes normalizados que se capitalizan y amortizan, así como el ordenamiento recto de los alquileres.

El valor del AFFO proporciona a los inversores una imagen más clara de la capacidad de pago de dividendos del REIT. También, a diferencia de FFO, NAREIT carece de una definición específica de AFFO, y significa que los REIT disfrutan de una mayor flexibilidad sobre qué ajustes realizar en el FFO para obtener el valor AFFO final.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- All Risks Yield (ARY) All Risks Yield (ARY) All Risks Yield (ARY) es una métrica inmobiliaria convencional que utiliza los ingresos anuales por alquiler para determinar el valor de capital de una inversión.

- Fórmula de flujo de efectivo libre Fórmula de flujo de efectivo libre (FCF) La fórmula FCF =Efectivo de operaciones - Gastos de capital. FCF representa la cantidad de flujo de efectivo generado por una empresa después de deducir CapEx

- Ingresos operativos Ingresos operativos Los ingresos operativos son la cantidad de ingresos que quedan después de deducir los costos operativos directos e indirectos de los ingresos por ventas.

- Gastos de alquiler Gastos de alquiler Los gastos de alquiler se refieren al costo total de usar la propiedad de alquiler para cada período de informe. Por lo general, se encuentra entre los mayores gastos que

-

¿Qué son los bonos municipales?

Los bonos municipales representan una inversión atractiva para las personas, especialmente para personas de altos ingresos, buscando activos que proporcionen ingresos con ventajas fiscales. Lo que h

-

¿Qué son los fondos de cobertura criptográficos?

Los fondos de cobertura tradicionales han estado activos en los mercados financieros durante varios años, permitiendo a los inversores invertir prácticamente en todas las clases de activos, como la re

Finanzas

-

¿Cuáles son los costos de los pasos?

¿Cuáles son los costos de los pasos? Costos de paso, también llamados costos de escalones, son costos que no cambian en proporción directa al aumento de los niveles de actividad. En otras palabras, los costos de los pasos son constantes ...

-

¿Qué son las operaciones comerciales?

¿Qué son las operaciones comerciales? Las operaciones comerciales se refieren a las actividades que las empresas realizan a diario para aumentar el valor de la empresa y obtener ganancias. Las actividades se pueden optimizar para generar ...