Flujo de caja libre apalancado (LFCF)

¿Qué es el flujo de caja libre apalancado (LFCF)?

El flujo de caja libre apalancado (LFCF) es la cantidad de dinero que le queda a una empresa después de pagar todas sus obligaciones financieras. LFCF es la cantidad de efectivo que tiene una empresa después de pagar deudas, mientras que el flujo de caja libre no apalancado (UFCF) es efectivo antes de que se realicen los pagos de la deuda. El flujo de caja libre apalancado es importante porque es la cantidad de efectivo que una empresa puede utilizar para pagar dividendos y realizar inversiones en el negocio.

Conclusiones clave

- El flujo de caja libre apalancado (LFCF) es el dinero que queda después de que se pagan todas las facturas de una empresa.

- Una empresa puede tener un flujo de caja libre apalancado negativo incluso si el flujo de caja operativo es positivo.

- Una empresa puede optar por utilizar su flujo de caja libre apalancado para pagar dividendos, recomprar acciones, o reinvertir en el negocio.

- El flujo de efectivo libre no apalancado (UFCF) es el efectivo antes de que se realicen los pagos de la deuda.

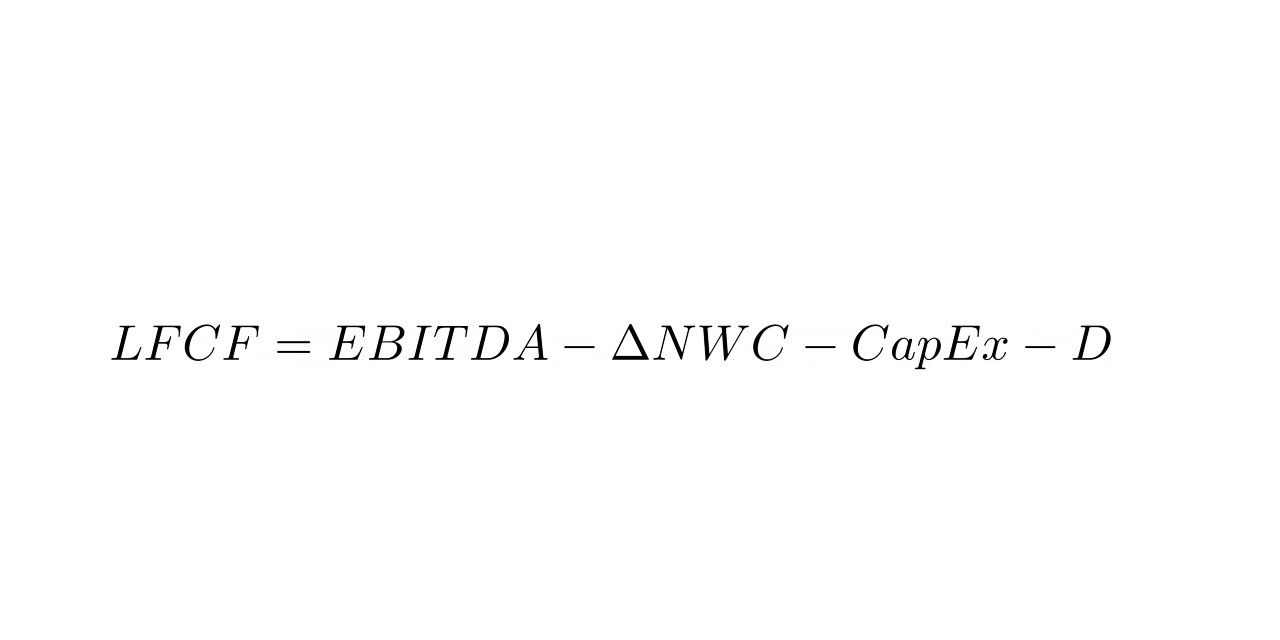

Fórmula y cálculo del flujo de caja libre apalancado

Dónde:

- EBITDA =Beneficio antes de intereses, impuestos, depreciación, y amortización

- ΔNWC =Cambio en el capital de trabajo neto

- CapEx =Gastos de capital

- D =Pagos obligatorios de la deuda

Lo que puede decirle el flujo de caja libre apalancado (LFCF)

El flujo de caja libre apalancado es una medida de la capacidad de una empresa para expandir su negocio y pagar retornos a los accionistas (dividendos o recompras) a través del dinero generado a través de las operaciones. También se puede utilizar como indicador de la capacidad de una empresa para obtener capital adicional mediante financiación.

Si una empresa ya tiene una cantidad significativa de deuda y tiene poco en forma de colchón de efectivo después de cumplir con sus obligaciones, Puede ser difícil para la empresa obtener financiamiento adicional de un prestamista. Si, sin embargo, una empresa tiene una cantidad saludable de flujo de efectivo libre apalancado, entonces se convierte en una inversión más atractiva y en un prestatario de bajo riesgo.

Incluso si el flujo de caja libre apalancado de una empresa es negativo, no indica necesariamente que la empresa esté fracasando. Puede darse el caso de que la empresa haya realizado importantes inversiones de capital que aún no han comenzado a dar sus frutos.

Siempre que la empresa sea capaz de asegurar el efectivo necesario para sobrevivir hasta que su flujo de efectivo aumente, un período temporal de flujo de efectivo libre apalancado negativo es a la vez sobrevivible y aceptable.

Lo que una empresa elige hacer con su flujo de caja libre apalancado también es importante para los inversores. Una empresa puede optar por dedicar una cantidad sustancial de su flujo de efectivo libre apalancado al pago de dividendos o para la inversión en la empresa. Si, por otra parte, la dirección de la empresa percibe una importante oportunidad de crecimiento y expansión del mercado, puede optar por dedicar casi todo su flujo de caja libre apalancado a financiar el crecimiento potencial.

Flujo de efectivo libre apalancado (LFCF) vs.Flujo de efectivo libre no apalancado (UFCF)

El flujo de efectivo libre apalancado es la cantidad de efectivo que tiene una empresa después de pagar deudas y otras obligaciones. El flujo de efectivo libre sin apalancamiento es la cantidad de efectivo que tiene una empresa antes de realizar los pagos de su deuda. El UFCF se calcula como EBITDA menos CapEx menos capital de trabajo menos impuestos.

LFCF es el flujo de caja disponible para pagar a los accionistas, mientras que UFCF es el dinero disponible para pagar a accionistas y tenedores de deudas. El flujo de caja libre apalancado se considera la cifra más importante que deben observar los inversores, ya que es un mejor indicador de la rentabilidad de una empresa.

-

¿Qué es un estado de flujo de efectivo?

El flujo de caja es la cantidad de dinero que entra y sale de una empresa u organización durante un período contable específico. Como una herramienta, el flujo de caja se utiliza para determinar la

-

Una guía para el flujo de efectivo libre (FCF):fórmula, ejemplo y más

El flujo de caja libre es una medida útil diseñada para proporcionar a los propietarios e inversores la verdadera rentabilidad de una empresa. El flujo de caja libre (FCF) puede ser una medida tremen

Financiamiento corporativo

- Las ventajas del flujo de caja

- ¿Qué es un préstamo de flujo de efectivo?

- Flujo de caja negativo:¿bueno o malo?

- Analizar un estado de flujo de efectivo

- Comprensión del flujo de caja libre (FCF)

- Introducción al análisis de flujo de efectivo descontado

- ¿Cómo puedo descontar el flujo de caja libre a la empresa (FCFF)?

- Suscripción de flujo de efectivo

- Explicación y ejemplo del estado de flujo de efectivo

-

¿Qué es el flujo de caja incremental?

¿Qué es el flujo de caja incremental? El flujo de caja incremental se refiere al flujo de caja que adquiere una empresa cuando emprende un nuevo proyecto Gestión de proyectos La gestión de proyectos está diseñada para producir un producto...

-

¿Qué es el flujo de caja operativo?

¿Qué es el flujo de caja operativo? El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa dentro de un período de tiempo específico. OCF comienza con ingresos ne...