Cómo funciona el capital inicial

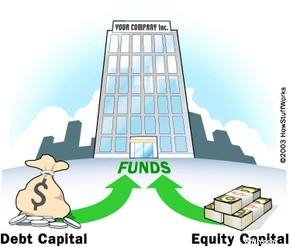

Al financiar su empresa comercial, debe decidir entre capital de deuda y capital social. Ver más imágenes corporativas .

Al financiar su empresa comercial, debe decidir entre capital de deuda y capital social. Ver más imágenes corporativas . Cuando inicia un nuevo negocio, necesita dinero para que despegue. Necesitas el dinero para alquilar o comprar espacio para el negocio, muebles y equipos, suministros, honorarios profesionales como legales y contables, así como continuar con la investigación y el desarrollo de tu producto o servicio. También es posible que necesite dinero para pagar a los empleados. Hay varios lugares donde puede obtener el dinero que necesita un nuevo negocio, pero primero debe pensar qué tipo de financiación funcionará mejor para su empresa.

En este artículo, le informaremos sobre las diferentes fuentes de financiación, le explicaremos las diferencias entre los distintos tipos de financiación, le ayudaremos a decidir cuál es mejor para su empresa y le daremos consejos sobre cómo obtener la financiación que necesita para haga que su negocio comience a funcionar. Primero, veamos los tipos de capital entre los que debe decidir.

Sus necesidades de capital

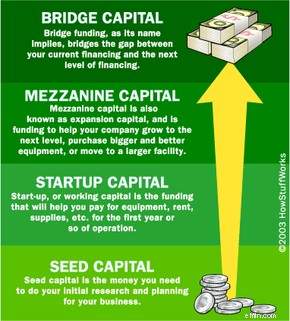

Para cada etapa de la vida de su empresa, puede haber necesidades financieras que requieran financiamiento externo. Los tipos de financiación para las diferentes etapas se denominan:

- Capital semilla - El capital inicial es el dinero que necesita para hacer su investigación y planificación inicial para su negocio.

- Capital inicial - Puesta en marcha, o capital de trabajo , es la financiación que le ayudará a pagar el equipo, el alquiler, los suministros, etc., durante el primer año de funcionamiento.

- Capital intermedio (expansión) - El capital intermedio también se conoce como capital de expansión , y es financiamiento para ayudar a su empresa a crecer al siguiente nivel, comprar equipos mejores y más grandes o mudarse a una instalación más grande.

- Capital puente - La financiación puente, como su nombre lo indica, cierra la brecha entre su financiación actual y el siguiente nivel de financiación.

Cada uno de estos juega un papel importante en el crecimiento de su empresa en varias etapas. En este artículo, nos centraremos en el capital inicial. Vas a necesitar algunos fondos para mantenerte en marcha mientras tu negocio se abre paso. ¿Adónde irá tu dinero?

- Nómina y sus gastos periféricos (para usted y cualquier empleado)

- Servicios (teléfonos, electricidad, Internet/comunicaciones, etc.)

- Alquiler

- Costos relacionados con marketing y ventas

- Suministros

- Mantenimiento

- Seguros

- Impuestos

Asegúrese de permitir suficiente dinero para los gastos reales asociados con el funcionamiento de su negocio durante el primer año de funcionamiento. (¡Y no olvide pagarse usted mismo primero!) Asegúrese de haber planificado más empleados, aumentos de producción, más cosas para esos nuevos empleados, etc. Una de las principales razones por las que muchas empresas nuevas fracasan es porque no obtienen suficiente capital inicial. (La otra razón es la mala administración). Calcule de manera realista sus necesidades financieras y deje espacio para lo inesperado, o puede que se quede sin negocio inesperadamente.

Así que ahora conoce diferentes tipos de financiación para las diferentes etapas de crecimiento de la empresa y tal vez tenga una idea de cuánto capital necesita. ¿Cómo funciona esta financiación?

Tipos de Capital

Tiene dos opciones a la hora de decidir qué tipo de financiación de capital desea para su empresa. Puede optar por capital de deuda o capital social .

Con capital de deuda , obtendrá un préstamo que debe pagarse durante un período de tiempo determinado, con intereses y posiblemente algunas otras tarifas. Usted mantiene el control total de su empresa, pero también tiene que pagar una cuenta considerable al final de la noche. Capital social es el financiamiento proporcionado por personas o empresas que desean poseer una parte de su empresa y obtener algunas de las recompensas cuando su empresa grande y exitosa se hace pública o es adquirida por otra empresa más grande e incluso más exitosa. Entonces, su verdadera pregunta es, ¿quiere regalar parte de su empresa a cambio del efectivo que necesita para hacerlo realidad? ¿O cree que podrá hacer los pagos mensuales de un préstamo para mantener el control total y la propiedad?

Para determinar el tipo de financiación que debe buscar, hágase preguntas como estas:

- ¿Podría mi empresa incluso calificar para financiamiento de deuda?

- ¿Estoy dispuesto a perder mi casa si la empresa quiebra?

- ¿Podré hacer los pagos mensuales para saldar la deuda?

- ¿El prestamista me dará más dinero si lo necesito?

O, para financiamiento de capital:

- ¿Estarían interesados los inversores en mi idea?

- ¿Soy realmente el fanático del control que la gente dice que soy? ¿Es eso un problema?

- ¿Estoy realmente de acuerdo con que alguien revise mi información financiera confidencial?

- ¿Podré dar a los inversores la información que necesitan?

- ¿Voy a tener problemas para compartir mis ganancias ganadas con tanto esfuerzo?

Una vez que haya reflexionado sobre esas preguntas y esté totalmente confundido, recuerde que siempre puede utilizar más de una fuente de financiación. Algunas de sus opciones para financiar su empresa incluyen:

- Ahorros personales

- Préstamo de amigos y familiares

- Obtener un préstamo de un banco

- Obtener un préstamo a través de la Administración de Pequeños Negocios de EE. UU.

- Conseguir un socio y usar sus fondos personales

- A través de una compañía financiera comercial

- Yendo por la ruta del capital de riesgo

- Financiamiento basado en arrendamiento

- y muchos otros de los que hablaremos sobre la marcha

Probablemente podrá obtener más dinero de los inversores que de un préstamo. Entonces, si su negocio requiere una gran cantidad de efectivo por adelantado para crecer rápidamente (como en una industria de alta tecnología), entonces el capital social puede ser su mejor ruta. Analicemos las diversas fuentes de financiación y repasemos algunas de las ventajas y desventajas de cada una.

Uso de fondos personales

Dependiendo de cuánto efectivo necesite (y cuánto tenga), puede encontrar que usar fondos personales es la mejor opción. Más del 50% de las pequeñas empresas que se inician se financian con fondos personales. Si su negocio no requiere producir un producto, contratar empleados o alquilar una oficina, entonces probablemente pueda arreglárselas bien sin mucho financiamiento. Pero recuerda nuestra lista de gastos operativos de la última sesión. Su negocio necesitará alguna forma de ventas o marketing, lo que significa publicidad, lo que significa gastar dinero. Esto significa que ingresa a su cuenta de ahorros, solicita una segunda hipoteca o un préstamo con garantía hipotecaria, obtiene un préstamo personal o desentierra ese frasco enterrado en el patio trasero.

Un préstamo con garantía hipotecaria es una forma relativamente simple y de bajo riesgo de obtener fondos para su empresa. Al banco realmente no le importa para qué estás usando el dinero, y tú mismo estarás financiando tu negocio. A menudo, tener una inversión financiera más grande en el negocio personalmente tendrá más peso cuando intente obtener un préstamo comercial.

Un préstamo personal también es una posibilidad, pero asegúrese de informarle al banco que planea usar el dinero para su negocio.

¡O utilice el método Spike Lee y comience a aprovechar algunas de esas tarjetas de crédito preaprobadas que recibe por correo todos los días! Oye, puede funcionar, solo asegúrate de consultar las tasas de interés, las tarifas anuales y los cargos por pagos atrasados.

Si el suyo es un negocio simple, también puede iniciarlo. Esto significa que, con una inversión muy pequeña, usted pone en marcha el negocio y luego usa las ganancias de cada venta para hacer crecer el negocio. Este enfoque funciona bien en la industria de servicios, donde los gastos iniciales a veces son bajos y no necesita empleados inicialmente.

Préstamo de amigos y familiares

Antes de gastar todos sus ahorros personales en la publicidad de su negocio (lo que no tomaría mucho tiempo con los costos de publicidad actuales), piense en sus otras opciones. ¿Le has pedido a mamá y papá un préstamo? ¿Tiene la abuela algunos miles de dólares que le gustaría invertir? ¿Ese compañero de cuarto de la universidad realmente ha tenido tanto éxito como dijo en la última reunión? Aprovechar los bolsillos de amigos y familiares tiene algunos beneficios, pero también tiene algunos inconvenientes.

Por un lado, tienes que pedirles el dinero.

Si termina preguntando a amigos y familiares, asegúrese de presentarles el negocio tal como lo haría con un capitalista de riesgo (VC). Deja que decidan si quieren correr el riesgo (recuerda, te conocen). Asegúrese de tener un acuerdo por escrito o pagaré que especifica los detalles del préstamo. Y no se moleste cuando lo acosen con preguntas sobre cómo les está yendo a su dinero. Este sería otro inconveniente de aprovechar esta fuente de dinero en particular:el contacto constante.

En general, pedir prestado a amigos o familiares probablemente no sea su mejor opción, simplemente debido a la tensión que puede generar en las relaciones. Sin embargo, funciona para muchas personas e incluso puede fortalecer su relación si su negocio despega y tiene éxito.

Obtener un préstamo comercial

Si decide obtener un préstamo comercial de un banco u otra institución crediticia, hay varias cosas que debe considerar. Comience por hacerse estas preguntas:

- ¿Para qué, exactamente, se utilizará el préstamo?

- ¿Cuál debe ser la duración del préstamo?

- ¿Qué activos puede usar como garantía?

Al responder estas preguntas, especialmente la primera, sea específico. ¿Vas a comprar un edificio con el préstamo? ¿Va a usarlo para comprar piezas para un pedido que completará dentro de seis meses? Debe pensar en estas cosas porque quiere asegurarse de obtener un préstamo que se ajuste al uso del dinero. Por ejemplo, no desea financiar suministros durante 15 años si los utilizará dentro de los seis meses, y no desea financiar su edificio o una gran pieza de equipo con un préstamo de un año. Asegúrese de que el tipo y la duración de su préstamo se ajusten a lo que está utilizando para los fondos, de modo que no esté pagando intereses por partes de widgets que ya no existen.

A continuación, veremos formas de mejorar sus posibilidades de obtener el préstamo.

Ayudando a sus oportunidades

Los bancos se muestran escépticos a la hora de prestar dinero a las empresas emergentes. Les gusta ver un par de años de rentabilidad antes de repartir efectivo. Requerirán algún tipo de garantía, como vehículos, edificios, bienes raíces u otros activos tangibles. Ocasionalmente, prestarán en función de su inventario o cuentas por cobrar, pero no es su relación preferida. No están interesados en el potencial de su negocio, solo en la capacidad de su negocio para pagar el préstamo. A esto lo llaman préstamo respaldado por activos , y en realidad puede usar muchas cosas para respaldar su préstamo. Por ejemplo, puede usar el capital de su casa o incluso el fondo para la universidad de sus hijos. (Sin embargo, es posible que desee tomarse un momento para considerar la destreza atlética o las fortalezas académicas de sus hijos antes de arriesgar el fondo universitario).

Otra opción es que alguien cofirme el préstamo o línea de crédito para usted. Es posible que tenga un amigo o pariente que no necesariamente tiene el dinero para invertir en su empresa, pero que se sentiría lo suficientemente cómodo para firmar como aval. Sólo asegúrese de que esa persona tenga un buen historial crediticio. También puede encontrar a alguien que sea cofirmante por una pequeña tarifa. Consulte con sus asesores legales o financieros.

La Administración de Pequeñas Empresas (SBA) también puede ayudarlo a obtener un préstamo para su nuevo negocio. La SBA es una agencia del gobierno de los EE. UU. que respalda y garantiza préstamos hechos por bancos a pequeñas empresas. El respaldo de la SBA le da al prestamista local un mayor nivel de confianza en la probabilidad de cobrar su préstamo. Con menos riesgo, es más probable que aprueben el préstamo. En caso de incumplimiento de pago de su préstamo, la SBA le ha garantizado al prestamista que la SBA pagará hasta el 90% del préstamo por sí misma. El porcentaje garantizado depende del tipo y el monto del préstamo. La SBA ofrece muchos tipos de préstamos, incluidos préstamos para veteranos, actualizaciones de equipos e instalaciones para el control de la contaminación y muchas otras situaciones comerciales que afectan las economías y comunidades locales. Como propietario de una pequeña empresa que busca un préstamo, usted (y cualquier otra persona que posea al menos el 20% de su negocio) también debe garantizar personalmente el préstamo. Su negocio también debe calificar como una pequeña empresa. Según el estándar de la SBA, la mayoría de las empresas en los Estados Unidos se consideran pequeñas.

Con un préstamo estándar respaldado por la SBA (Programa de garantía de préstamo 7(a), puede pedir prestado hasta $2 millones; sin embargo, la SBA solo garantizará el primer millón de dólares. Si su préstamo es de $150,000 o menos, la SBA garantizará el 85%. Si el préstamo es por más de $150,000, garantizarán el 75 % del mismo.

Los inconvenientes de pasar por la SBA son la gran cantidad de papeleo y los retrasos que suele llevar el proceso de aprobación. Espere que el proceso tome varios meses.

El SBA Express es una nueva opción que ofrece la SBA. Proporciona un proceso de aprobación de 36 horas para préstamos de hasta $150,000. Sin embargo, solo garantiza hasta el 50% del préstamo. Los prestamistas también pueden aprobar sin garantía líneas de crédito de hasta $25,000 bajo este programa.

Micropréstamos son otra opción respaldada por la SBA. Estos préstamos son pequeños, con un máximo de $35,000. El monto promedio de un micropréstamo es de aproximadamente $10,500. El plazo máximo del préstamo es de seis años. La SBA enviará su solicitud de préstamo a su prestamista local aprobado por la SBA, y el prestamista local tomará la decisión final sobre el crédito. En este tipo de programa de préstamo, el prestamista debe brindarle a usted (el prestatario) capacitación comercial y soporte técnico. De hecho, el prestamista puede incluso requerir la capacitación como parte del proceso de solicitud de préstamo. Es posible que tenga algunas dificultades para encontrar prestamistas que participen en programas de micropréstamos simplemente por la pequeña ganancia que obtienen para ellos; pero si satisface sus necesidades, definitivamente vale la pena intentarlo.

La SBA ofrece muchos otros programas de préstamos que no se mencionan aquí. Visite SBA.gov para obtener más información, así como una lista de sus prestamistas locales aprobados por la SBA. La mayoría de los prestamistas locales cuentan con expertos de la SBA en su personal, por lo que puede comenzar el proceso de préstamo directamente con ellos.

Si necesita más de $500,000 y no ha tenido suerte con los bancos, intente con las compañías financieras comerciales. Por lo general, aceptarán préstamos más altos que los bancos. Sin embargo, tenga en cuenta que sus tasas de interés también serán entre un 2 % y un 5 % más altas que las tasas de los bancos. Son una buena opción si ve que sus necesidades de préstamo aumentarán en el futuro, o si tiene una alta relación deuda-valor .

Nuestra siguiente sección tiene una lista de verificación de cosas importantes que debe recordar al solicitar un préstamo.

Algunos consejos finales sobre préstamos comerciales

Cada banco y cada banquero tendrá una idea ligeramente diferente de lo que debe buscar al decidir si prestarle dinero o no. Todos ellos, por supuesto, observarán sus proyecciones financieras y su historial crediticio, pero la percepción que tengan de su carácter también es un factor muy importante. Puede tomar muchas visitas a muchos bancos y muchos banqueros diferentes para encontrar uno que se arriesgue en su negocio. ¡Así que no te rindas demasiado pronto!

Cuando inicie el proceso de visitar bancos, haga lo siguiente:

- Llame primero para hacer una cita.

- Vístete para el éxito.

- Tenga un plan de negocios bien preparado y todos los documentos financieros con usted.

- Sé profesional.

- Esté demasiado preparado para responder preguntas sobre todo lo relacionado con su negocio, su historial de crédito y su estado financiero.

- Muestre extrema confianza.

- Sea muy "práctico":presente un aire de no estar desesperado por el dinero.

- Sé sincero en todo (se van a enterar de todos modos).

- No pierda su tiempo "vendiendo" su idea de negocio (a ellos no les importa).

- Tenga en cuenta que solo quieren saber cómo van a recuperar su dinero (y sus intereses).

- Cuanto mayor sea su propia inversión financiera en la empresa, mayores serán sus posibilidades de obtener el préstamo.

Capitalistas de riesgo y ángeles

Si su negocio está en una de esas industrias "sexy" (alta tecnología o algo muy innovador) y necesita grandes cantidades de capital para ponerlo en marcha rápidamente, debe pensar en encontrar inversores como ángeles y capitalistas de riesgo (VC). Con este tipo de capital, a veces puede obtener grandes cantidades de dinero, y este dinero puede ayudar a las empresas con grandes gastos iniciales o empresas que quieren crecer muy rápidamente. Las firmas de capital de riesgo normalmente no invertirán menos de $250,000. Atraer la atención de los ángeles y los capitalistas de riesgo es bastante difícil. Se necesita mucho trabajo en red y mucho trabajo duro.

Los inversionistas ángeles son simplemente personas adineradas que operan de manera similar a los capitalistas de riesgo, pero de forma independiente en lugar de con una empresa. Por lo general, invierten menos de $ 200,000 y se adhieren a nuevos negocios dentro de su propia región geográfica. Se les llama "ángeles" porque normalmente no están interesados en controlar su empresa, sino simplemente en actuar como mentores. Se especula que los ángeles representan la mayor fuente de capital inicial para nuevos negocios, pero sus empresas son más informales y privadas.

Los capitalistas de riesgo financian todo tipo de negocios. El enfoque clásico es para una empresa de capital de riesgo para abrir un fondo. Un fondo es una reserva de dinero que invertirá la empresa de capital de riesgo. La empresa recauda dinero de personas adineradas y de empresas, fondos de pensiones, etc., que tienen dinero que desean invertir. Una firma de capital de riesgo recaudará una cantidad fija de dinero en el fondo, por ejemplo, $100 millones.

La empresa de capital de riesgo luego invertirá el fondo de $ 100 millones en una cierta cantidad de empresas, por ejemplo, de 10 a 20 empresas. Cada firma y fondo tiene un perfil de inversión. Por ejemplo, un fondo podría invertir en nuevas empresas de biotecnología. O el fondo podría invertir en puntocom en busca de su segunda ronda de financiación. O el fondo podría probar una combinación de empresas que se están preparando para realizar una oferta pública inicial (IPO) en los próximos seis meses. El perfil que elige el fondo tiene ciertos riesgos y recompensas que los inversores conocen cuando invierten el dinero.

Por lo general, la empresa de capital de riesgo invertirá el fondo y luego anticipará que todas las inversiones que hizo se liquidarán en tres a siete años. Es decir, la empresa de capital de riesgo espera que cada una de las empresas en las que invirtió se haga pública (lo que significa que la empresa vende acciones en una bolsa de valores) o sea comprada (adquirida) por otra empresa en un plazo de tres a siete años. En cualquier caso, el efectivo que ingresa de la venta de acciones al público oa un adquirente permite que la empresa de capital de riesgo retire el dinero y vuelva a colocar las ganancias en el fondo. Cuando se completa todo el proceso, el objetivo es haber ganado más dinero que los $ 100 millones invertidos originalmente. Luego, el fondo se distribuye entre los inversores en función del porcentaje que cada uno contribuyó originalmente.

Digamos que un fondo de VC invierte $100 millones en 10 empresas ($10 millones cada una). Algunas de esas empresas fracasarán. Algunos realmente no irán a ninguna parte. Pero algunos realmente se harán públicos. Cuando una empresa se hace pública, a menudo vale cientos de millones de dólares. Entonces, el fondo de capital de riesgo tiene un muy buen rendimiento. Por una inversión de $10 millones, el fondo podría recibir $50 millones durante un período de cinco años. Entonces, el fondo de VC está jugando la ley de los promedios, con la esperanza de que las grandes ganancias (las empresas que lo hacen y se hacen públicas) eclipsen las fallas y brinden un gran rendimiento de los $ 100 millones recaudados originalmente por el fondo. La habilidad de la empresa para elegir sus inversiones y programar esas inversiones es un factor importante en el rendimiento del fondo. Los inversores normalmente buscan algo así como un 20 % anual de retorno de la inversión para el fondo.

Desde el punto de vista de una empresa, así es como se ve toda la transacción. La empresa se pone en marcha y necesita dinero para crecer. La empresa busca firmas de capital de riesgo para invertir en la empresa. Los fundadores de la empresa crean un plan de negocios que muestra lo que planean hacer y lo que creen que le sucederá a la empresa con el tiempo (qué tan rápido crecerá, cuánto dinero generará, etc.). La empresa de capital de riesgo analiza el plan y, si le gusta lo que ve, invierte dinero en la empresa. La primera ronda de dinero se llama ronda semilla . Con el tiempo, una empresa suele recibir tres o cuatro rondas de financiación antes de cotizar en bolsa o ser adquirida.

A cambio del dinero que recibe, la empresa otorga a la empresa de capital de riesgo acciones de la empresa, así como cierto control sobre las decisiones que toma la empresa. La empresa, por ejemplo, podría dar a la empresa de capital de riesgo un asiento en su junta directiva. La empresa podría acordar no gastar más de $X sin la aprobación del VC. El VC también podría necesitar aprobar ciertas personas que son contratadas, préstamos, etc.

En muchos casos, una firma de VC ofrece más que solo dinero. Por ejemplo, puede tener buenos contactos en la industria o puede tener mucha experiencia que puede brindar a la empresa.

Un gran punto de negociación que se discute cuando un VC invierte dinero en una empresa es:"¿Cuántas acciones debe obtener la empresa de VC a cambio del dinero que invierte?" Esta pregunta se responde eligiendo una valoración para la empresa. La empresa de capital de riesgo y las personas de la empresa tienen que ponerse de acuerdo sobre el valor de la empresa. Esta es la valoración pre-dinero de la compañia. Luego, la empresa de capital de riesgo invierte el dinero y esto crea una valoración posterior al dinero . El aumento porcentual en el valor determina la cantidad de acciones que recibe la empresa de capital de riesgo. Por lo general, una empresa de capital de riesgo puede recibir entre el 10 % y el 50 % de la empresa a cambio de su inversión. Más o menos es posible, pero ese es un rango típico. Los accionistas originales se diluyen en el proceso. Los accionistas poseen el 100% de la empresa antes de la inversión de VC. Si la empresa de capital de riesgo obtiene el 50 % de la empresa, los accionistas originales poseen el 50 % restante.

Las puntocom suelen utilizar capital de riesgo para comenzar porque necesitan mucho dinero para publicidad, equipos y empleados. Necesitan publicidad para atraer visitantes, y necesitan equipos y empleados para crear el sitio. La cantidad de dinero de publicidad que se necesita y la velocidad de cambio en Internet pueden hacer que el arranque sea imposible. Por ejemplo, muchas de las puntocom de comercio electrónico generalmente consumen entre $ 50 y $ 100 millones para llegar al punto en que pueden cotizar en bolsa. ¡Hasta la mitad de ese dinero se puede gastar en publicidad!

Como en muchos aspectos de la vida, encontrar un VC se trata menos de tus habilidades o de quién eres, y más de a quién conoces. La creación de redes nunca ha sido más importante. Para encontrar un VC, debe usar todos los contactos que tenga. Nunca pierdas la oportunidad de conseguir un nombre. Tienes amigos y tus amigos tienen amigos. Sus socios comerciales, abogados, contadores, banqueros, todos tienen conexiones, utilícelos. Seguimiento de cada pista. Vaya a todas las funciones a las que asisten los capitalistas de riesgo. Trabaja cada habitación. Tome notas, haga listas y utilícelas con frecuencia. Encuentre organizaciones y/o asociaciones de ángel y VC. Usa el Internet. Haz lo que sea necesario para obtener los nombres y luego contáctalos.

A continuación, cómo presentar tu idea.

Vender tu idea

Los capitalistas de riesgo revisan alrededor de 100 planes de negocios cada semana y eventualmente invierten en alrededor de cinco a 10 negocios por año. Eso significa que tienes que dejarlos boquiabiertos con tu plan de negocios solo para conseguir una reunión. Una de las cosas principales que van a mirar es su equipo de gestión. Solo invertirán en empresas que sientan que tienen un equipo de gestión con la experiencia para hacer que el negocio funcione. La experiencia relevante es muy importante para tus mejores jugadores. Por lo tanto, es posible que desee reconsiderar la posición simbólica de su primo Louie en su junta directiva.

Una vez que ha captado la atención de un VC, ¿cómo presenta su idea? Primero, escriba una breve presentación de su idea de negocio en términos que cualquiera pueda entender. No piense que usar palabras de moda y lenguaje técnico le hará ganar puntos con los capitalistas de riesgo. Explique lo siguiente:

- El producto o servicio

- Quién es su mercado objetivo y específicamente quiénes serán sus clientes

- Cuánto le cuesta producir su producto

- A qué precio está vendiendo su producto

- Cuántas unidades venderás en el primer año

- Cuándo será rentable su empresa

- Cuáles son sus planes de crecimiento a largo plazo

- Cuál es su estrategia de salida

- Cuánto dinero necesitas

- Cómo gastará el dinero

Tenga una versión corta (a menudo conocida como la versión "elevador") y una versión más larga de 15 a 20 minutos. Si es posible, tenga una presentación de PowerPoint y una versión impresa para estar preparado para cualquier situación o necesidad. Haz que tu presentación se vea profesional pero no llamativa. Asegúrese de que presente una imagen clara y concisa de su negocio y capture la esencia de lo que está tratando de lograr. Esté preparado para responder a cualquier pregunta que puedan hacerle. No adivine su camino y no suene como si estuvieras adivinando tu camino a través de él. Tenga los hechos y las cifras (especialmente los datos financieros) para respaldar lo que dice y tenga confianza.

Investigando

El hecho de que haya llamado la atención de un VC no significa que sus problemas hayan terminado. Debe averiguar si este es el VC para usted.

- ¿Sabes algo sobre la empresa de capital de riesgo?

- ¿Ha hablado con alguna de las empresas en las que ha invertido en el pasado?

- Haga la tarea en el VC tal como el VC lo está haciendo con usted.

- Obtenga una lista de empresas y contactos en los que ha invertido y descubra cómo ha funcionado la relación con las otras empresas emergentes. ¿Están contentas las empresas con la relación? ¿El VC ha sido demasiado controlador? ¿Han obtenido lo que esperaban? ¿Han dado buenas recomendaciones y han tenido buenos contactos para otras actividades comerciales? ¿Han sido accesibles y buenos para devolver las llamadas telefónicas? ¿Han prosperado o fracasado las otras empresas?

Cada una de estas preguntas es importante para determinar si la empresa de capital de riesgo es la adecuada para su empresa. Recuerde, una vez que haya captado su atención e interés, todavía está a mitad de camino. También recuerda:

- Tenga las finanzas de su empresa en orden (y preferiblemente muy sólidas).

- Asegúrese de que los términos del acuerdo sean equitativos y aceptables para todos.

- Asegúrese de que la firma de capital de riesgo tenga experiencia en su industria y comprenda su mercado.

- Trate de encontrar una buena combinación de tipos de personalidad para tener una relación agradable en lugar de una que sea una tarea ardua de mantener.

Uso de sus activos

Hay muchas formas creativas de obtener el financiamiento que necesita para que su negocio despegue. Estos son solo algunos para que piense.

- Alquiler de equipos - También conocido como financiamiento de arrendamiento , esta es una excelente manera de financiar su puesta en marcha si su principal necesidad de efectivo es comprar equipos. Cuando arrienda equipo, realiza un pago mensual, pero generalmente tiene la opción de comprar el equipo a un precio bastante decente al final del contrato de arrendamiento. Además, al arrendar su equipo, no agregará ninguna carga a su balance general porque los arrendamientos no se enumeran. También puede mejorar sus posibilidades de obtener otros préstamos porque está creando un historial crediticio con el arrendador.

- Factoraje - El factoraje le permite cobrar efectivo de inmediato en función de sus cuentas por cobrar. Si ha tenido problemas para obtener financiación de otras fuentes, entonces esta podría ser una respuesta para usted. Con el factoraje, básicamente está vendiendo sus cuentas por cobrar con un descuento, por lo que no está recaudando tanto como lo haría si esperara hasta que el cliente pague, pero obtiene el efectivo de inmediato y puede reinvertirlo en el negocio. Las empresas que ofrecen este servicio pueden cobrar del 2 % al 10 % en función del monto total de las cuentas por cobrar, y luego son responsables de todos los cobros.

- Deuda convertible - La deuda convertible puede ser buena para todos (siempre y cuando no le importe entregar una parte del pastel). Establece un entorno para sus prestamistas que les permitirá monitorear el progreso de su empresa, y si a su empresa le va bien, entonces tienen la opción de convertir su préstamo en una inversión.

- Venta de activos con arrendamiento posterior - Esto puede funcionar para usted si posee muchos equipos costosos, pero tiene poco efectivo. Puede vender su equipo a alguien que luego se lo arrendará. Obtiene una entrada de efectivo para su empresa y cobra un pago mensual por el arrendamiento del equipo. En algunas situaciones es ideal.

- Anticipos de órdenes de compra - Como último recurso, a veces puede utilizar las órdenes de compra de los clientes para obtener financiación. Un prestamista puede adelantar dinero para las ventas en función de las órdenes de compra que tenga. Este tipo de financiamiento tiene tasas altas, así que utilícelo sabiamente.

- Sociedades limitadas - Puede formar una sociedad limitada para su empresa. Esto lo configura (por lo general) como el socio general que asume todo el riesgo financiero, al tiempo que permite que sus socios limitados inviertan fondos pero no sean responsables de pérdidas que no sean sus contribuciones originales. Consulte los requisitos de su estado para sociedades limitadas.

- Colocación privada - Puede ofrecer acciones en su empresa de forma privada sin tener que registrar su empresa bajo las leyes federales de valores. Verifique los requisitos de su estado y pídale a su abogado que lo investigue. Por lo general, puede utilizar la colocación privada para ofertas de acciones de hasta $3 millones o 35 inversores.

- Propiedad de los empleados - También puede ofrecer propiedad a sus empleados. Sin embargo, para hacer esto, su empresa debe estar constituida como una sociedad o como una corporación. CONSEJO:tenga cuidado de haber seleccionado a sus empleados sabiamente.

- Empresas conjuntas/asociaciones estratégicas - Haga coincidir su producto, activos y necesidades con los productos, activos y necesidades de otra empresa y agrupe sus recursos. Asegúrese de que la coincidencia se haga en el cielo haciendo que su abogado verifique el trato y haga que se redacten los documentos necesarios para proteger sus intereses.

Glosario

Activo

Cualquier artículo propiedad de una persona o empresa que pueda convertirse en efectivo

Esto incluye existencias, vehículos, equipo de oficina, bienes raíces, cuentas por cobrar, etc.

Préstamo respaldado por activos

Préstamos comerciales garantizados con activos comprometidos como garantía

Relación de activos/patrimonio

Activos totales divididos por el patrimonio del accionista

Colateral

Activos que un prestatario promete para garantizar un préstamo u otro crédito. Esos activos se pueden tomar en caso de incumplimiento del préstamo.

Cosignatario

Alguien que no sea el prestatario que firma un pagaré

Al hacerlo, esta persona asume la misma responsabilidad por el préstamo.

Capital de Deuda

Capital que se obtiene a través de préstamos, bonos, etc., que debe devolverse con intereses dentro de un período de tiempo determinado

Ratio de endeudamiento

Capital de deuda dividido por el capital total

Dilución de la propiedad

La reducción en el valor de las acciones que resulta cuando se emiten acciones ordinarias adicionales o se convierten valores convertibles

This equally reduces each shareholder's ownership of the company.

Equity Capital

Capital raised from a company's owners

Equity financing is done through the selling of common stock or preferred stock to investors.

Fund

A pool of money collected by investment companies from individual investors for purchasing securities in various companies

Personal Guarantee

The guarantee from the owner that in the event that the company cannot pay the loan, he or she will assume personal responsibility for it

Post-Money Valuation

The value of a company right after its latest round of financing

This amount is equal to the number of outstanding shares multiplied by the share price from the latest financing.

Pre-Money Valuation

The agreed upon value of a company right before its latest round of financing

Promissory Note

An IOU, or promise, to pay back money borrowed

It usually takes the form of a signed agreement between to the lender and the borrower and specifies all of the terms of the loan (sample form).

Secured Loan

A loan backed by hard assets as collateral

A creditor may seize the assets used as collateral in the event of an unpaid loan.

Unsecured Loan

A loan not backed by hard assets as collateral, but solely on good credit of the borrower

Valuation

The process of determining a company's (or asset's) current value

-

Cómo funciona la contratación

Galería de imágenes de la vida corporativa ©iStockPhoto/Kristian SekulicCon suerte, el proceso de contratación es de beneficio mutuo para empleadores y empleados. Ver más fotos de la vida corporativa

-

Cómo funciona la compensación de empleados

La compensación es uno de los factores más importantes a considerar al aceptar un nuevo trabajo. Si es dueño de su propio negocio, su paquete de compensación y beneficios para empleados puede ser el

Estrategia de negocios

- Cómo funciona la banca en línea

- Cómo calcular el valor de capital

- Cómo calcular la rotación de capital

- Financiamiento de Capital

- Serie A,

- Cómo funciona Bitcoin

- Cómo saber si su empresa está lista para buscar financiación de capital de riesgo

- Cómo funciona una cuenta IRA Roth

- Cómo funciona el seguro de automóvil

-

Cómo funciona el desempleo

Cómo funciona el desempleo Solicitantes de empleo esperan en fila para ingresar a una feria de empleo en California. ¿Qué hace que el desempleo aumente o disminuya? Vea más imágenes de la recesión. Con la reciente recesión eco...

-

Cómo funciona la compensación de trabajadores

Cómo funciona la compensación de trabajadores La compensación para trabajadores es el programa de seguro más antiguo de los Estados Unidos. Con el rápido crecimiento de los trabajos industriales a principios del siglo XX, las lesiones en el lugar...