4 tipos de estructuras comerciales y sus implicaciones fiscales

En breve:

- Al comenzar, una nueva empresa debe seleccionar una estructura empresarial, lo que tendrá implicaciones tanto legales como fiscales.

- Empresas unipersonales, asociaciones, Las LLC y las corporaciones son las estructuras más comunes.

- El análisis de la infraestructura y los objetivos de su empresa puede ayudar a determinar qué estructura se adapta mejor.

Iniciar un nuevo negocio es emocionante. Puedes construir tu producto, descubre tu mercado potencial, elija una ubicación comercial ... y luego llegue a la parte legal. Su empresa debe elegir una estructura empresarial y, a menudo, todo suena a galimatías legales.

La elección de la estructura empresarial es un paso monumental para una nueva empresa. Puede afectar los costos continuos, responsabilidad y cómo se puede configurar su equipo comercial. Este tema se vuelve particularmente oportuno durante la temporada de impuestos, ya que la estructura de su empresa tiene implicaciones fiscales directas.

No temas:Abajo, describimos los tipos más comunes de estructuras comerciales y sus respectivas ramificaciones fiscales.

NOTA :El 21 de marzo El Departamento del Tesoro y el Servicio de Impuestos Internos (IRS) anunciaron que la fecha de vencimiento para la presentación del impuesto sobre la renta federal de 2020 se extiende automáticamente del 15 de abril al 15 de julio debido a los efectos del coronavirus.

- Propietario único ips , Corporaciones C y LLC s estructurada como una empresa unipersonal o corporación C tienen hasta el 15 de julio para presentar y pagar sus impuestos federales en 2020.

- Asociaciones , Corporaciones S y LLC estructuradas como una sociedad o corporación S ya deberían haber presentado sus impuestos federales (o solicitado una prórroga) antes de su respectiva fecha límite del 16 de marzo. Sin embargo, esos ingresos se transferirán a su declaración de impuestos individual y tendrán hasta el 15 de julio para pagar.

- Para aquellos negocios que les deben, los plazos de los impuestos estatales varían.

¿Cuáles son los cuatro tipos de estructuras comerciales?

1. Propiedad única

Una empresa unipersonal es el tipo más común de estructura empresarial. Según lo definido por el IRS, un propietario único "es alguien que posee un negocio no incorporado por sí mismo". La ventaja clave de una empresa unipersonal radica en su simplicidad. Aquí, no hay distinción entre la empresa y la persona que la posee, lo que significa que el propietario tiene derecho a todos los beneficios. Sin embargo, también significa que el propietario único es responsable de todas las deudas de la empresa, pérdidas y pasivos. Esto significa que los acreedores o los demandantes pueden tener acceso a las cuentas y activos personales del propietario de la empresa si las cuentas de la empresa no pueden cubrir la deuda. Ejemplos de propiedad única incluyen escritores independientes, consultores independientes, tutores y empresas de catering.

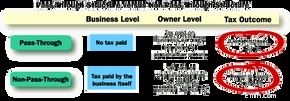

En términos de implicaciones fiscales, las empresas unipersonales se consideran una "entidad de transferencia". También conocida como "entidad de flujo continuo" o "entidad fiscalmente transparente, ”Esto significa que la propia empresa no paga impuestos. En lugar de, los impuestos se "traspasan" al propietario, que los paga en sus declaraciones personales bajo las tasas de impuesto sobre la renta ordinarias en el Día de impuestos típico, generalmente el 15 de abril (15 de julio de 2020).

2. Asociación

En estructura empresarial, una sociedad es "la relación que existe entre dos o más personas que se unen para llevar a cabo un oficio o negocio". Las asociaciones tienen tres tipos comunes de clasificaciones:una sociedad general, sociedad limitada o sociedad de responsabilidad limitada.

- Sociedad General :Consta de dos o más socios que comparten todas las responsabilidades y responsabilidades por igual. Esto significa que ambos socios participan en las operaciones diarias de la empresa. También significa que los socios son igualmente responsables de las deudas generadas por la empresa. Todos los socios se consideran "socios generales".

- Sociedad en comandita (LP) :Tiene al menos un "socio general" y un "socio limitado". Un socio general asume la propiedad de las operaciones comerciales y la responsabilidad ilimitada. Un socio limitado, también conocido como socio silencioso, invierte capital en el negocio. Sin embargo, los socios limitados no participan en las operaciones diarias y no tienen derecho a voto y, por lo tanto, tienen responsabilidad limitada.

- Sociedad de responsabilidad limitada (LLP) :En este arreglo, todos los socios tienen responsabilidad personal limitada, lo que significa que no son responsables de las irregularidades (es decir, actos de mala praxis o negligencia) cometidos por otros socios. Todos los socios de una LLP pueden participar en la gestión del negocio. Tiende a ser más flexible que las formas de asociación anteriores porque los socios pueden determinar su propia estructura de gestión.

Como una propiedad unipersonal, las sociedades se consideran una entidad de transferencia cuando se trata de impuestos. De muchas maneras, una sociedad es como una empresa unipersonal ampliada, pero con las ventajas y desventajas que conlleva un socio. Un socio puede aportar su experiencia, habilidades y capital para el negocio. Pero si bien pueden afectar positivamente al negocio, también pueden afectarlo negativamente. Debe sentirse cómodo con cualquier persona con la que inicie negocios.

Las declaraciones de impuestos de sociedades vencen el día quince del tercer mes después del final del año fiscal de la entidad, que suele ser el 15 de marzo (o el 16 de marzo de 2020). Sin embargo, mientras que los impuestos se presentan en marzo, los socios no suelen pagar impuestos sobre la empresa hasta la fecha límite de abril (15 de julio de 2020), ya que pasa a su declaración de impuestos personal.

3. Sociedad de responsabilidad limitada

Ahora, una sociedad de responsabilidad limitada (LLC) es donde las cosas comienzan a ponerse un poco arriesgadas. El IRS establece que una LLC es una "estructura comercial permitida por los estatutos estatales". Eso significa que está formado bajo la ley estatal y las regulaciones que rodean a las LLC varían de un estado a otro. Dependiendo de las elecciones realizadas por la LLC y sus características, el IRS tratará a una LLC como una corporación, sociedad o como parte de la declaración de impuestos del propietario de la LLC (es decir, una "entidad no considerada" con muchas de las características de una empresa unipersonal).

Una LLC se considera una entidad legal híbrida porque tiene características de muchas otras estructuras comerciales, dependiendo de las elecciones que hagan los propietarios. Esto le otorga más protección y flexibilidad que algunas de sus contrapartes de estructura empresarial. Desde la perspectiva de las protecciones, los miembros de una LLC no son personalmente responsables. Debido a que la LLC es una entidad creada por estatuto estatal, tiene flexibilidad con respecto al tratamiento fiscal federal. Por ejemplo, una LLC de un solo miembro puede ser gravada como una empresa unipersonal o una corporación. Una LLC de varios miembros puede tributar como sociedad o corporación.

La flexibilidad antes mencionada provoca algunas discrepancias cuando se trata de la fecha de vencimiento del impuesto federal.

- Una LLC que elige ser vista a nivel federal como una empresa unipersonal o una corporación C (encontrará más información sobre los tipos de corporaciones C a continuación) generalmente tendrá una fecha de vencimiento de pago y presentación de impuestos federales del 15 de abril (15 de julio de 2020).

- Sin embargo, una LLC que se grava como una corporación o sociedad S normalmente tendrá una fecha de vencimiento para la presentación de impuestos federales del 15 de marzo (16 de marzo de 2020) y una fecha límite de pago en línea con su declaración de ingresos individual.

4. Corporación

Las corporaciones son una empresa o grupo de personas autorizadas para actuar como una sola entidad legal. Esto significa que la empresa se considera separada y distinta de sus propietarios (es decir, no hay responsabilidad personal aquí). Sin embargo, una corporación es elegible para muchos de los derechos que poseen los individuos, de ahí la razón por la que a veces se la denomina "persona jurídica". Por ejemplo, una corporación puede demandar o ser demandada, celebrar contratos y tiene derecho a la libertad de expresión.

El IRS divide las corporaciones en dos clasificaciones separadas:la "corporación C" y la "corporación S".

- Corporación C (corporación C) :Una corporación C se considera la designación predeterminada para las corporaciones. Todas las corporaciones comienzan en la clasificación "C" al presentar artículos de incorporación en la agencia estatal de presentación de archivos comerciales. A diferencia de nuestras estructuras comerciales anteriores, Las corporaciones C no son una entidad de transferencia. Están sujetos al impuesto sobre la renta de las sociedades. Los propietarios aún deben pagar el impuesto sobre la renta personal sobre las ganancias, lo que se conoce como doble imposición.

- Corporación S (S corp) :Una corporación S es distintivamente diferente de una corporación C porque es una entidad de transferencia, permitiéndole evitar la doble imposición. Sin embargo, el IRS instituye estándares estrictos para las empresas que buscan calificar para el estado de corporación S, particularmente en torno a los accionistas. Por ejemplo, una corporación S solo puede tener 100 accionistas, y deben ser ciudadanos / residentes de EE. UU. (No es inusual que las empresas emergentes emitan 100, 000 acciones desde su inicio).

Como asociaciones, una corporación S siempre debe presentar su declaración anual de impuestos federales a más tardar el día quince del tercer mes siguiente al final del año fiscal, generalmente el 15 de marzo (16 de marzo de 2020). Luego, los ingresos se transfieren a los rendimientos individuales de sus miembros, que se adhieren al día fiscal normal de abril (15 de julio de 2020).

Las corporaciones son la única estructura tributaria empresarial que permite una existencia perpetua. Esto significa que su continuidad no se ve afectada por el ir y venir de los accionistas, funcionarios y directores.

¿Cuáles son los pros y los contras fiscales de cada estructura empresarial?

- Entidad de paso

- Estructura empresarial fácil / económica de configurar

- Requisitos mínimos de informes

- Sin impuestos comerciales corporativos

- Responsabilidad personal ilimitada

- Difícil de conseguir financiación empresarial

- Sin existencia perpetua

- Entidad de paso

- Sin impuestos comerciales corporativos

- Estructura empresarial fácil / económica de configurar

- Responsabilidad personal ilimitada (según la clasificación de la sociedad)

- Sin existencia perpetua

- Debe crear un acuerdo de asociación oficial

- De responsabilidad limitada

- Estructura de gestión flexible

- Sin impuestos comerciales corporativos

- Flexibilidad para elegir la estructura fiscal

- No reconocido fuera de EE. UU.

- Sin existencia perpetua

- No reconocido a nivel federal, dictado por el estatuto estatal

- De responsabilidad limitada

- Número ilimitado de accionistas

- Preferido para OPI e inversores externos

- Existencia perpetua

- Doble imposición

- Más difícil y caro de empezar

- Mayor regulación y supervisión

- De responsabilidad limitada

- Entidad de paso

- Existencia perpetua

- Sin impuestos comerciales corporativos

- Solo 100 accionistas permitidos

- Estándares de calificación estrictos

- Solo reconocido dentro de los EE. UU.

- No reconocido por todos los estados

🌱 El resultado final

La elección de una estructura empresarial legal es un paso fundamental en el ciclo de vida de su empresa. Afectará todo, desde la capacidad de atraer inversores hasta la responsabilidad personal y el papeleo involucrado.

Las empresas deben sopesar sus propias circunstancias y objetivos personales frente a las posibles estructuras legales. Más importante, Todas las decisiones deben tener en cuenta el asesoramiento de expertos de asesores legales y comerciales antes de proceder.

-

6 tipos de activos comerciales y cómo registrarlos

¿Se siente cómodo categorizando sus activos y registrándolos? Le proporcionaremos una descripción general de los tipos de activos, cómo registrarlos y cómo asegurarse de que se calculen correctamente.

-

Cómo funcionan las estructuras legales comerciales

Está iniciando una empresa y desea limitar su responsabilidad personal por las deudas del negocio, así como los impuestos que tendrá que pagar. Este es un objetivo común para muchos nuevos dueños de n

Estrategia de negocios

- Tres tipos de ingresos

- 4 tipos de acreedores preferenciales

- Tipos de programas de seguros y su relativa popularidad

- Gestión de liquidez en empresas e inversiones

- 13 ideas de automatización empresarial para ahorrar tiempo y dinero

- 4 tipos de automatización empresarial para su negocio

- 4 tipos de estructuras comerciales y sus implicaciones fiscales

- Los tipos de criptomonedas y sus casos de uso

- Propietarios de empresas estadounidenses sobre cómo iniciar, escalar y mantenerse inspirados en 2022

-

Capítulo 5 Leyes y regulaciones comerciales en línea:una guía de comercio electrónico

Capítulo 5 Leyes y regulaciones comerciales en línea:una guía de comercio electrónico ¿Qué tienen en común una secadora de cabello desenchufada, un hoverboard en llamas y las grabaciones de voz de los niños? Estas son tres razones por las que Amazon fue demandado durante el último añ...

-

Inteligencia artificial y seguridad informática en la nube en los negocios

Inteligencia artificial y seguridad informática en la nube en los negocios 2018 ha sido un gran año para la inteligencia artificial (IA). Solo el gobierno del Reino Unido está financiando actualmente 70 proyectos nacionales con el objetivo de poner en circulación vehículos a...