¿Qué puntaje de crédito necesita para un préstamo de automóvil?

Todo el mundo sabe que los automóviles son caros (sin mencionar el impuesto sobre las ventas), pero rara vez la gente sabe cómo su puntaje de crédito afecta el precio final que paga. Pagar un nuevo viaje a menudo requiere que encontremos financiamiento, generalmente a través de un prestamista en forma de préstamos para automóviles. La tasa de interés adjunta al préstamo podría costarle miles de dólares adicionales. ¿Qué determina su tasa de interés? Su puntaje de crédito.

¿Qué es un puntaje de crédito?

Su puntuación de crédito es un número de tres dígitos que les da a los prestamistas una estimación de su capacidad para administrar su crédito y pagar su préstamo. Tres agencias de informes crediticios del consumidor, Equifax, Experian y TransUnion, brindan la información de su historial de financiamiento y pagos que, en última instancia, genera su puntaje. Si bien FICO no es el único puntaje tabulado, aparece comúnmente cuando completa una solicitud de crédito, porque es uno de los puntajes más comunes utilizados por la mayoría de las instituciones financieras en los Estados Unidos.

Every consumer has a FICO score that falls within the range of 300 and 850. Your credit score comes up in the lending equation because that's what your bank or credit union (or car dealership or credit card company) use to determine si debe o no prestarle dinero, ya sea un préstamo personal, una tarjeta de crédito, un préstamo estudiantil, el refinanciamiento de un préstamo para automóvil existente o una línea de crédito. Si tiene un crédito excelente, obtendrá mejores términos, como una tasa competitiva o una cantidad más alta en dólares de crédito disponible.

¿Qué buscan los prestamistas en un puntaje de crédito?

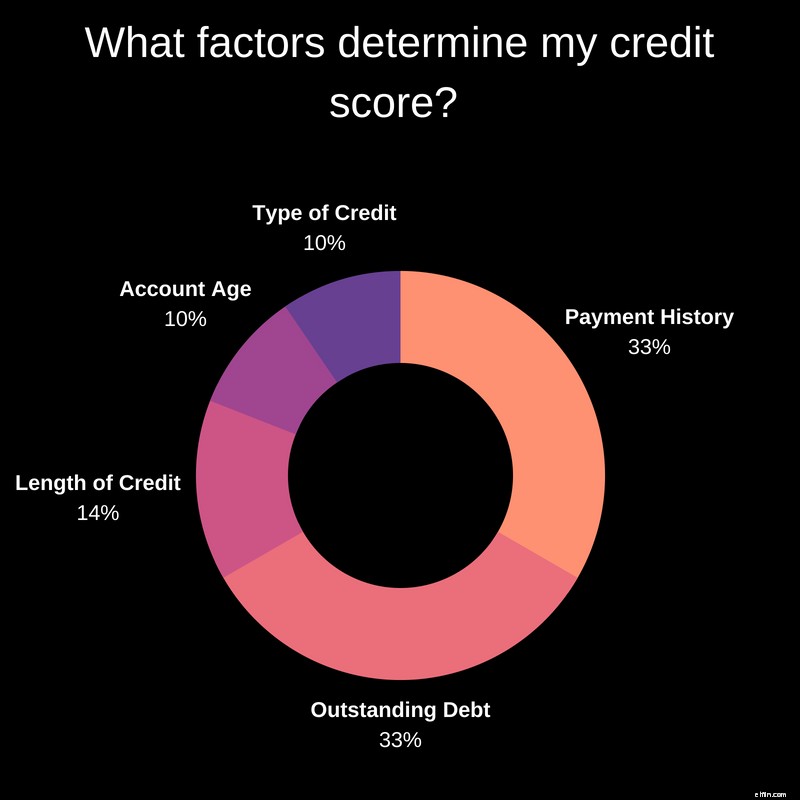

En resumen, los prestamistas quieren que les paguen. El concesionario, el banco o la cooperativa de crédito están tratando de evaluar la probabilidad de que usted pueda devolver el dinero. Lo hacen mediante la realización de una evaluación de riesgos basada en su historial de crédito y sus finanzas actuales, en gran parte informada por su puntaje de crédito FICO. Este puntaje se basa en la información de su informe de crédito y su plan de pago mensual actual de cualquier fuente de crédito existente. Cinco componentes principales comprenden su puntaje de crédito, cada uno con un peso asociado diferente.

Historial de pagos:35%

Lo bien que se ha mantenido al día con los planes de pago mensuales, los pagos de la tarjeta de crédito y los términos del préstamo como prestatario anterior constituyen una buena parte de su puntaje de crédito. Los pagos atrasados o perdidos, el incumplimiento de una hipoteca y la bancarrota dañan esta sección de su informe de crédito, pero pagar un préstamo antes de tiempo o mantener saldos bajos en los saldos de tarjetas de crédito anteriores lo ayudan a trabajar para lograr una excelente puntuación de crédito.

Deuda pendiente — 30%

Naturalmente, cuanto menos deuda tenga, mayores serán sus posibilidades de obtener un crédito. Después de todo, cuanto más deba, más difícil será pagarlo todo. Es posible que escuche que esta evaluación se conoce como su "puntaje de utilización de crédito". De las líneas de crédito abiertas que tiene (su tarjeta de crédito actual, un préstamo para estudiantes, etc.), lo ideal es utilizar menos del 30 % de su crédito total disponible.

Duración del historial crediticio:14%

¿Ha sido un prestatario durante mucho tiempo? Un largo historial de uso responsable del crédito es bueno para su calificación crediticia, que obviamente es mucho más difícil de obtener cuando tiene poco más de veinte años. Esto explica por qué las generaciones mayores suelen tener los mejores puntajes crediticios. La frecuencia con la que usa sus tarjetas también influye, así que si tiene una tarjeta de crédito, úsela un poco para demostrar que puede administrar su deuda de manera responsable.

Edad de la cuenta — 10%

Su edad no es los únicos años que importan. Tener un historial crediticio bien establecido a largo plazo en cada cuenta puede resultar en una excelente calificación crediticia. Sin embargo, si abre un montón de nuevas tarjetas de crédito en un corto período de tiempo, eso reduce su puntaje FICO general. Los prestamistas tendrán preguntas sobre su capacidad para pagar la deuda si de repente decide maximizar todas esas tarjetas. Además, y menos conocido, tampoco desea cerrar ninguna línea de crédito justo antes de solicitar un préstamo para automóvil.

Tipos de crédito utilizados:10%

Desde la perspectiva de un prestamista, la variedad es buena, por lo que pagar el saldo de una tarjeta de crédito cuando la usa y hacer un pago automático de su préstamo estudiantil cada mes demuestra que puede manejar diferentes tipos de deuda. Los prestamistas quieren ver que un prestatario tenga experiencia en el uso de múltiples fuentes de crédito de manera confiable.

¿Qué es un buen puntaje de crédito para un préstamo de auto?

Si bien los prestamistas pueden establecer sus propios estándares al evaluar el puntaje FICO de un individuo, los estándares generalmente aceptados en todos los ámbitos para múltiples prestamistas. Según Experian, "los puntajes más altos representan mejores decisiones crediticias y pueden hacer que los acreedores tengan más confianza en que usted pagará sus deudas futuras según lo acordado".

So what's a "good" credit score? Cualquier valor por encima de 700 al menos permitirá a los prestatarios estar en una buena posición para obtener préstamos para automóviles. Una vez que construya su puntaje sobre 800, puede estar prácticamente seguro de su excelente crédito y un as bajo la manga cuando negocie su tasa de porcentaje anual y los términos de su préstamo. Sin embargo, si su puntaje de crédito es superior a 600 e inferior a 750, está en línea con la mayoría de los prestatarios. El puntaje crediticio promedio en Estados Unidos es 657.

¿Cómo verifico mi puntaje de crédito?

Si aún no está verificando su puntaje de crédito con regularidad, puede solicitar un informe gratuito con regularidad. Si hay sorpresas o "abolladuras" en su informe de crédito que pueden ser incorrectos, puede dirigirse directamente a Equifax, TransUnion o Experian para corregir lo que pueda estar afectando negativamente.

¿Debería obtener una aprobación previa para mi préstamo para automóvil?

No es una mala idea obtener una aprobación previa para un préstamo de automóvil de un banco o cooperativa de crédito incluso antes de comprar en un concesionario. Una oferta preaprobada garantiza que tiene un préstamo para cubrir el costo del automóvil que desea. También es una buena moneda de cambio en el concesionario porque sabrán que usted se toma en serio la compra de un automóvil y el concesionario querrá hacer la venta.

Another smart reason to get a pre-approval will help avoid each auto dealer you visit dipping into your good credit. De acuerdo con blog.credit.com, "Se supone que las consultas de crédito relacionadas con préstamos para automóviles realizadas dentro de un período breve (por lo general, 14 o 45 días, según el modelo de puntuación de crédito que se utilice) cuentan como una sola consulta. Sin embargo, algunas de nuestras los lectores notaron que sus puntajes crediticios disminuyeron después de que varios concesionarios de automóviles enviaron consultas de crédito para obtener financiamiento. Esta es otra razón por la cual obtener una aprobación previa antes de ir al concesionario es una buena idea".

¿Todavía puedo obtener un préstamo para automóvil con mal crédito?

Sí, el crédito es un factor importante para obtener un préstamo para automóvil, pero también debe tener en cuenta que la mayoría de los concesionarios realmente quiero venderte un coche. A menudo están dispuestos a trabajar con usted para hacerlo. Nerdwallet señala que, "... a fines de 2017, el puntaje crediticio promedio para un préstamo de automóvil nuevo era de 713 y de 656 para un préstamo de automóvil usado, según un informe de Experian. Pero casi el 20 % de los préstamos para automóviles van a prestatarios con puntajes de crédito por debajo de 600, según Experian. Casi el 4 % van a aquellos con puntajes por debajo de 500".

While you'll likely be able to get a vehicle loan with less-than-stellar credit, it might have a pretty significant impact on the maximum loan amount, the loan term, or the annual percentage rate that you receive. Por lo tanto, cuanto peor sea su crédito, mayor será la tasa, más largo será el calendario de pagos mensuales y menos dinero podrá pedir prestado para su vehículo nuevo (o nuevo para usted).

¿Cómo afecta mi puntaje de crédito a la tasa de mi préstamo para auto?

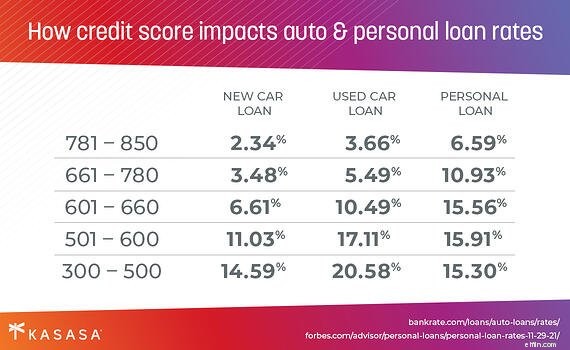

Dependiendo de su puntaje crediticio, la tasa de interés que recibe puede variar ampliamente. De hecho, la diferencia en las tasas de interés de un préstamo de automóvil nuevo para alguien con excelente crédito frente a alguien con muy mal crédito puede variar hasta en diez puntos porcentuales.

Use nuestra calculadora de préstamos de 3 pasos para determinar la diferencia en las tasas de interés.

Por ejemplo, si su excelente crédito lo califica para una tasa de interés del 6% en un vehículo de $18,000 en lugar de la tasa de interés del 12% para la cual podría calificar una puntuación de crédito menos que estelar , ahorrará más de $50 cada mes durante el plazo de cinco años del préstamo del vehículo. ¡Eso es un ahorro de $3,000 gracias a su buen crédito!

Cuando se trata de comprar un automóvil, su puntaje de crédito juega un papel importante en el tipo de financiamiento que está disponible para usted. Para las personas con una puntuación alta, esto funciona a su favor. Es posible que esté en la posición perfecta para obtener un préstamo para automóvil.

For those with lower scores or no credit, this may pose a bit of a challenge, but don't despair! Hay pasos prácticos que puede tomar para mejorar su puntuación. La buena noticia es que un préstamo para automóvil administrado correctamente (en el que realiza los pagos a tiempo) puede mejorar su puntaje de crédito en el futuro. Entonces, una vez que obtenga un préstamo para automóvil, puede trabajar para fortalecer su historial de crédito para su próximo automóvil, camión o vehículo recreativo.

Now that you are armed with all the facts you need to obtain an auto loan, all that's left to do is find the right vehicle for you.

-

¿Qué puntuación de crédito necesita para que le aprueben una tarjeta de crédito?

La mayoría de las tarjetas de crédito requieren un muy buen puntaje de crédito de 700 o más. Y las tarjetas con muchos beneficios, como viajes y recompensas de devolución de efectivo, generalmente sol

-

¿Qué es un buen puntaje de crédito? Todo lo que necesita saber para calificar para préstamos, tarjetas de crédito y más

¿Qué es un buen puntaje de crédito? La respuesta es complicada, pero esta guía le dice todo lo que necesita saber para calificar para préstamos, tarjetas de crédito y más. Ya sea que negocie prin

deuda

- ¿Qué es un puntaje de crédito?

- ¿Qué puntaje crediticio se necesita para una hipoteca?

- ¿Qué puntaje de crédito necesito para obtener una tarjeta de crédito?

- ¿Qué es el crédito? Todo lo que necesitas saber

- ¿Cómo funciona el crédito? Lo que necesitas saber

- 5 cosas que debe hacer antes de solicitar un préstamo personal

- ¿Qué se considera crédito justo para un préstamo en 2021?

- ¿Es 690 un buen puntaje crediticio para un préstamo personal?

- Mitos de la gestión de deudas:lo que necesita saber

-

¿Qué sucede si no paga los préstamos estudiantiles?

¿Qué sucede si no paga los préstamos estudiantiles? La deuda de préstamos estudiantiles es uno de los mayores problemas que enfrenta nuestro país. Los graduados universitarios están pagando un precio alto y cada vez mayor para subir al escenario y reci...

-

¿Pagar un préstamo de automóvil es malo para su puntaje de crédito?

¿Pagar un préstamo de automóvil es malo para su puntaje de crédito? ¡Pagué el préstamo de mi auto y mi puntaje bajó 60 puntos! Aquí le mostramos cómo evitar el mismo destino que yo si elige pagar su préstamo para automóvil rápidamente. Dave Ramsey le dice a la ge...