Revisión financiera:por qué Julia no puede salir adelante con $ 35,000 al año

Julia es una coordinadora de cuentas soltera de 26 años de una agencia de publicidad que vive en un suburbio de Washington, D.C. Esta es su situación:

Tengo una deuda de $8000 en la tarjeta de crédito que he soportado durante casi ocho años. Parece que no puedo deshacerme de él. Solo gano $ 35,000 con mi trabajo diario y siempre estoy haciendo trabajos ocasionales (cuidar casas, cuidar mascotas, vender cosas, dar clases particulares) para ganar dinero extra, pero todo termina destinándose a necesidades como comida y gasolina.

Trato de ceñirme a un presupuesto bastante estricto de menos de $25 a la semana para la compra y no me permito salir y divertirme mucho. Siempre parece haber gastos adicionales que no planifico y que ocupan la totalidad o la mayor parte de mis ingresos adicionales. No estoy ahorrando tanto como me gustaría ni estoy aportando tanto como me gustaría a la jubilación (actualmente el ocho por ciento). Me encantaría deshacerme de esta deuda para poder seguir con mi vida y disfrutar el resto de mis veinte años en paz financiera.

Apuesto a que puedes identificarte con Julia si:

- No están ganando mucho

- Tiene algo de deuda, pero no parece ser un gran problema

- No estás progresando con tu dinero

Entonces, antes de ir a ninguna parte, ¡señalemos que Julia ha tenido esa deuda de tarjeta de crédito durante ocho años! Y ya sea que se dé cuenta o no, he aquí por qué:

El saldo [en mi tarjeta Chase] es de aproximadamente $5,000 con un pago mensual mínimo de $100. SIEMPRE pago más que eso, pero luego parece volver a subir y quedarse alrededor de $5,000; tal vez porque me pongo demasiado celoso y pago demasiado y luego no me queda suficiente efectivo para comprar las necesidades.

Bingo. Solía hacer esto durante años. Cuando llega el momento de hacer ese pago con tarjeta de crédito, piensas:"Seré bueno y pagaré $ 200 adicionales". Pero luego surge algo (siempre sucede) y desea gastar $ 200 más adelante en el mes, por lo que lo vuelve a cargar a la tarjeta. Esto es lo que esperan las compañías de tarjetas de crédito, y es lo que las mantiene obteniendo ganancias y lo que lo mantiene a usted endeudado.

Antes de pasar a algunas posibles soluciones para Julia, echemos un vistazo al resto de sus finanzas.

Las finanzas de Julia

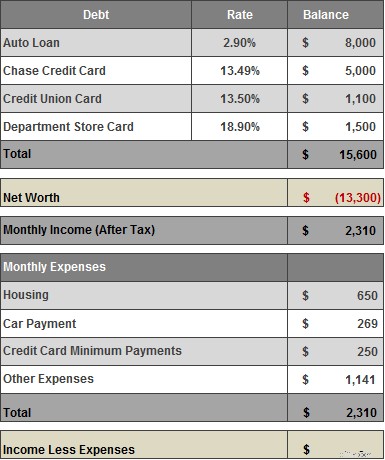

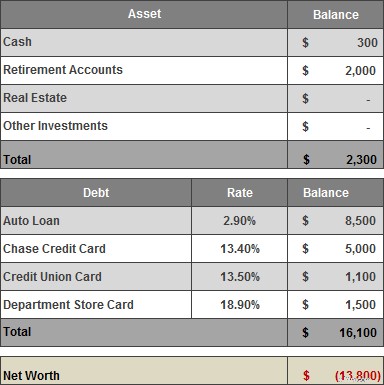

Aquí hay un desglose de los ingresos, gastos, bienes y deudas de Julias:

*En sus ingresos netos, he incluido los $250-300 que gana además de su trabajo diario. Para simplificar, no le he pedido a Julia un desglose detallado de "otros gastos". Pero según lo que me dijo, está gastando la mayor parte (si no un poco más) de sus ingresos restantes cada mes.

Patrimonio neto de Julia

Notas

- Con solo $300 en el banco, Julia vive de cheque en cheque. Si surgen grandes gastos, necesitará usar una tarjeta de crédito para pagar la fianza. Y si perdiera su trabajo, realmente estaría en problemas.

- La deuda de la tarjeta de crédito tiene que desaparecer.

- En la columna de más, Julia no tiene ninguna deuda de préstamo estudiantil y ha comenzado a contribuir el ocho por ciento de su salario a su 401(k) en el trabajo.

- También es genial que esté ganando dinero extra, pero aun así la deuda de Julia no va a ninguna parte, lo que significa que lo está gastando como lo gana.

Mis recomendaciones

Creo que Julia necesita abordar sus finanzas una cosa a la vez. Los márgenes de Julia son delgados. Se tratará de pequeñas ganancias cada dos meses que con el tiempo se sumarán.

Cuando le pregunté sobre sus metas financieras, Julia enumeró muchas:

- Aumentar las contribuciones 401(k)/Roth.

- Pague la deuda (principalmente solo la tarjeta de crédito).

- Tenga un fondo de diversión (para vacaciones, ropa bonita, juguetes, etc.)

- Tener un fondo de emergencia (en caso de que me quede sin trabajo o suceda algo terrible).

- Comprar una casa/condominio para cuando tenga 30 (27 ahora) o al menos alquilar un lugar por mi cuenta.

Voy a recomendarle que vuelva a priorizar esa lista y luego se concentre en una cosa a la vez.

Primero, obtenga un buffer de cuenta bancaria™

Creo que Julia debería aumentar la cantidad de efectivo que tiene disponible para que cuando surjan las pequeñas emergencias de la vida, no tenga que recurrir al crédito.

Entonces, me gustaría verla abrir una cuenta de ahorros si aún no tiene una y depositar alrededor de $800 allí. Incluso dejaría de pagar extra en las tarjetas de crédito durante un par de meses hasta que termine.

Ataca la deuda de la tarjeta de crédito

El siguiente paso (o uno simultáneo), es saldar la deuda de la tarjeta de crédito. Voy a recomendar a Julia posponer todos los demás objetivos , como aumentar las contribuciones para la jubilación u otros ahorros, hasta que la deuda de la tarjeta de crédito desaparezca.

Dado el mercado de tarjetas de crédito en este momento, es posible que pueda ahorrar algo de dinero transfiriendo saldos (al menos la tarjeta Nordstrom con una APR del 18,9 por ciento) a una tarjeta con una APR del 0 por ciento durante 12 meses o más.

Pagará una tarifa para hacer la transferencia, pero dado el tiempo que le tomará pagar los saldos, la tarifa vale la pena. Estas son nuestras tarjetas de transferencia de saldo favoritas.

Ahora, asumiendo que al menos una transferencia de saldo parcial fue exitosa, dos reglas:

- No use la nueva tarjeta de crédito, es solo para la transferencia de saldo.

- Cortar las otras tarjetas de crédito antiguas.

Dado que la deuda de la tarjeta de crédito de Julia ha existido durante ocho años, este podría ser el momento de deshacerse por completo de las tarjetas de crédito en favor de una tarjeta de débito hasta que la deuda desaparezca.

Pero Julia, si quieres seguir usando tu tarjeta Chase para las compras diarias, aquí tienes una nueva regla:Tu pago mensual debe ser al menos el total de los nuevos cargos que pusiste en la tarjeta más el pago mínimo. Esto hará que se acostumbre a pagar sus cargos mensuales en su totalidad mientras sigue reduciendo su deuda.

Haz un plan para ganar más

Julia ya está haciendo un buen trabajo al complementar sus ingresos con trabajos ocasionales, pero incluso con este dinero extra, todavía se está quedando corta. Necesita salir de esta deuda de tarjeta de crédito y ahorrar más para el futuro, pero tengo la sensación de que no quiere hacer un voto de pobreza durante dos años para hacerlo.

Por lo tanto, además de salir de la deuda, su objetivo a largo plazo debe ser estabilizar sus gastos y ganar más dinero para que el ingreso adicional pueda destinarse al ahorro.

En nuestros intercambios de correos electrónicos, sugiere muchas ideas para ganar más, tanto de forma independiente como en su carrera. Ella dice:

Gano entre $250 y $300 al mes como asistente personal del vicepresidente de una empresa grande y conocida. (Esto equivale a unas 5-10 horas de trabajo al mes, lo que creo que es IMPRESIONANTE).

Esto es genial, mi pregunta sería... ¿puedes hacer más? ¿Puede ampliar sus servicios y cobrar más? ¿Hay cosas que haces realmente bien? cosas especificas? ¿Puedes ofrecer esto a nuevos clientes? Los vicepresidentes de grandes empresas pagarán mucho dinero por cosas que no quieren hacer o no tienen tiempo para hacer.

Ocasionalmente cuido niños y cobro $15-20/hora pero esto es esporádico y no cuento con los ingresos.

Un buen refuerzo de ingresos pero, como dijiste, esporádico, y nunca ganarás mucho más que eso por hora. Lo tomaría cuando sea conveniente, pero me centraré en otras oportunidades.

Tengo un concierto de tutoría para el verano que cuesta $ 20 por hora, pero solo una hora por semana.

Éste es mejor. ¿Puedes anunciarte y captar nuevos clientes? Si se especializa en tutoría para una materia/examen en particular, etc., apuesto a que también podría cobrarles más... incluso el doble de esa tarifa.

Pasé tiempo enseñándome a mí mismo programas de diseño con la esperanza de obtener un trabajo de diseño independiente o tal vez eventualmente comenzar un blog (aunque todavía no tengo idea de qué debería tratarse …DEMASIADAS ideas para concretar).

Tenga cuidado, hay montones, montones, montones de diseñadores hambrientos con MFA y grandes carteras y montones, montones y montones de blogueros. Si cualquiera de las dos es su pasión, siga adelante, pero tenga cuidado si está pensando en aprender Photoshop y terminar de la noche a la mañana con $ 100 de dólares de trabajo independiente.

Ideas de carrera

En cuanto al trabajo diario de Julia, insinúa en sus correos electrónicos que no odia su trabajo, pero que no parece tener confianza en el crecimiento o la estabilidad a largo plazo. Ella dice que, basándose en los salarios de sus amigos, cree que podría estar ganando mucho más. Ha solicitado algunos trabajos en los últimos meses, pero le resulta difícil mantener el impulso de la búsqueda de trabajo con todo lo demás que está sucediendo.

Podríamos escribir otra publicación sobre planificación de carrera, pero para ser breve, creo que describiste que es hora de comenzar a buscar el trabajo que realmente deseas (y espero que te pague más). Tienes algo por lo que mucha gente mataría en estos días, un trabajo en tu campo que paga las cuentas, pero sabes que eres capaz de más. Este primer paso es definir lo que quieres y luego hacer un plan para lograrlo. Esto significa hacer listas de empresas para las que te gustaría trabajar y organizar almuerzos con personas que conoces que trabajan allí. Si se deshace de él, el trabajo adecuado puede aparecer cuando menos lo espere.

Resumen

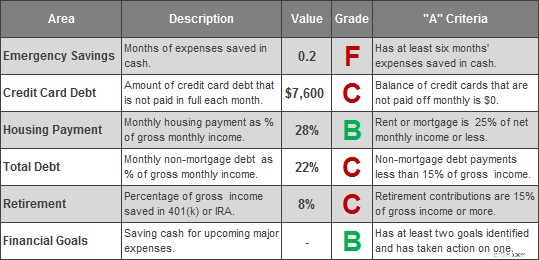

Así es como creo que se compara la situación de Julia, en este momento.

Julia puede encontrar dura esta evaluación, pero la realidad es que Julia está enferma o ha perdido el trabajo lejos del desastre financiero. La buena noticia es que no se necesitará mucho para mejorar esta imagen. Las claves para Julia son:

- Ahorre algo más de dinero en efectivo para que una pequeña emergencia no lo arruine.

- Deshágase de la deuda de la tarjeta de crédito.

- Concéntrese en formas de estabilizar los gastos y aumentar sus ingresos para que, con el tiempo, pueda dedicar más y más al pago de deudas y al ahorro.

En el lado positivo, los costos de vivienda de Julia están controlados (la ventaja de los compañeros de cuarto), tiene una idea de a dónde quiere ir y está trabajando para llegar allí. Creo que lo mejor que puede hacer es concentrar sus esfuerzos en derribar un objetivo a la vez.

Leer más

- ¡Patea el trasero de la deuda! Cómo salir de la deuda por su cuenta

- Cómo salir de la deuda con bajos ingresos

Herramientas relacionadas

- Obtenga un puntaje de crédito verdaderamente gratis

- Controle su crédito diariamente:Comience ahora

- Nuestras tarjetas de crédito recomendadas

-

Cómo salir de la deuda en un año

El objetivo es salir de la deuda, pero ¿puede hacerlo en un año? Estamos explorando 8 pasos para ayudarlo a alterar drásticamente su futuro financiero. La deuda puede ser una palabra aterradora.

-

¿Qué es un préstamo de día de pago y por qué es REALMENTE una mala idea obtener uno?

Un préstamo de día de pago es un préstamo a muy corto plazo que viene con aprobaciones fáciles, pero también APR escandalosos (estamos hablando como 300% o más). Si bien pueden parecer la única opción

deuda

- Beneficios económicos del divorcio

- Por qué la empresa de energía eléctrica de Sudáfrica no está en buena forma financiera

- Lo que puede (y no puede) obtener del software de liquidación de deudas

- Revisión de Upstart [2021]:Obtenga acceso rápido a hasta $ 50,

- Cómo salir adelante con una tarjeta de crédito con 0% APR

- ¿Por qué no puedo ahorrar dinero?

- Por qué un buen puntaje de crédito no indica salud financiera

- Resolución de año nuevo:cómo salir de la deuda en 2020

- Por qué contratar a un planificador financiero

-

¿Puede obtener un préstamo por $ 10, 000?

¿Puede obtener un préstamo por $ 10, 000? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Por qué algunos estadounidenses que ganan más de $600,000 al año recibieron cheques de estímulo

Por qué algunos estadounidenses que ganan más de $600,000 al año recibieron cheques de estímulo Incluso los estadounidenses ricos recibieron algún dinero de estímulo. El dinero del estímulo del coronavirus estaba destinado a ayudar a los estadounidenses en apuros a hacer frente a las graves co...