Cómo crear un estado de flujo de efectivo usando el método indirecto

El estado de flujo de efectivo es la mejor manera de saber cómo su empresa utiliza y genera efectivo. Aprenda el mejor método para crear esta declaración importante.

El estado de flujo de efectivo es la mejor manera de saber cómo su empresa utiliza y genera efectivo. Aprenda el mejor método para crear esta declaración importante. No soy un gran fanático de las calabazas o el espresso. Pero aplaste la "especia" de calabaza (que en realidad es un montón de especias no relacionadas con la calabaza) y el espresso para hacer un café con leche con especias de calabaza, y desperdiciaré con entusiasmo unas 150 calorías más o menos todos los días.

El estado de flujos de efectivo es similar. El balance y la cuenta de resultados, los estados financieros tradicionales, solo te cuentan una parte de la historia. El estado de resultados está lleno de elementos de línea arcanos calculados sobre una base de acumulación, y el balance puede reducirse a un simple plan de cuentas sin explicación de qué causó el cambio en cada cuenta.

En este artículo, repasaremos cómo crear su estado de flujo de efectivo al unir el estado de resultados y el balance general.

Resumen:¿Qué es el método indirecto?

El estado de resultados utiliza el método directo para calcular la utilidad neta. Comienza con los ingresos y resta todos los gastos para descubrir lo que queda.

El estado de flujo de efectivo se calcula con el método indirecto:comenzamos con la utilidad neta y conciliamos nuestra forma de flujo de efectivo.

Cómo preparar un estado de flujos de efectivo utilizando el método indirecto

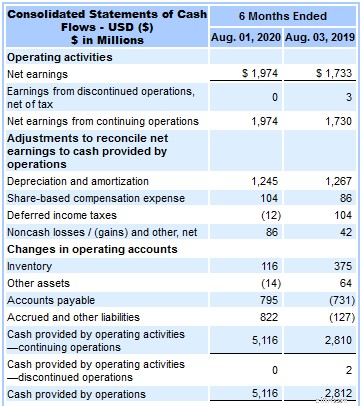

El estado de flujo de efectivo se divide en tres secciones:operación, inversión y financiación. Examinemos las finanzas de Target Corporation (TGT) para hacer un análisis de flujo de caja.

En funcionamiento

Las actividades de operación son todas las transacciones que afectan el efectivo relacionadas con las operaciones. Repasemos las líneas de pedido que probablemente se aplicarían a su empresa:

- Depreciación y amortización: La depreciación es una construcción contable. Es una estimación aproximada de cuánto se ha deteriorado el valor de un activo fijo durante el año anterior. No hay efectivo desembolsado real para la depreciación (los gastos de mantenimiento serían un elemento de línea diferente), por lo que debemos volver a agregarlo a los ingresos netos para incluir solo los gastos de efectivo reales. Target tenía poco más de 1200 millones de dólares en depreciación y amortización.

- Inventario: El estado de resultados incluye el costo de los bienes vendidos, que solo representa el costo del inventario vendido durante el período. Si compró más o menos inventario del que vendió, no estará contabilizando correctamente el efectivo gastado durante el período. Si compró más inventario del que vendió, el inventario habrá aumentado y restamos el cambio de la utilidad neta. Si compró menos, parte del inventario que vendió provino de un período diferente, por lo que sumamos la diferencia al ingreso neto para reflejar el efectivo gastado en este período. El inventario de Target aumentó en aproximadamente $116 millones más de lo que reconoció en el costo de los bienes vendidos, lo que significa que Target gastó una tonelada de dinero en agregar a sus almacenes y tiendas.

- Cuentas por cobrar: Este en realidad no está en la declaración de Target porque no realizan ventas a crédito. Para las empresas que emiten cuentas por cobrar a los clientes, debemos ajustar esas ventas a crédito para asegurarnos de que solo incluyamos el efectivo real cobrado. Si las cuentas por cobrar aumentaron durante el período, reste el cambio para deducir las ventas a crédito. Si hubo una disminución, significa que cobró efectivo sobre las ventas reconocidas en un período anterior, así que agregue el cambio.

- Cuentas por pagar y otros pasivos operativos: Ajustamos el flujo de efectivo operativo por cambios en los pasivos circulantes de manera opuesta a los activos circulantes. Si las cuentas por pagar aumentaron, significa que algunos gastos reconocidos en el estado de resultados aún no se han pagado con efectivo, por lo que restamos el cambio. Si las cuentas por pagar disminuyen, significa que gastó más efectivo de lo que se acumuló en gastos en el estado de resultados.

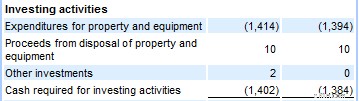

Invertir

Las actividades de inversión son todos los usos de efectivo para activos a largo plazo. Para su negocio, esto probablemente incluiría la compra de bienes de capital, vehículos de la empresa y el pago inicial de un edificio nuevo.

Target gastó poco más de $1400 millones en propiedades y equipos y ganó $10 millones en efectivo por la venta o disposición de equipos y propiedades. Cualquier otro flujo de efectivo de los activos, como los ingresos por inversiones, aparecerá en esta sección.

Uno de los métodos más comunes de flujo de caja, el flujo de caja libre, aparece en la sección de actividades operativas y de inversión. La fórmula es:

Flujo de caja operativo - Gastos de capital =Flujo de caja libre

Los gastos de capital son las salidas de efectivo de propiedad y equipo. Puede obtener un mejor reflejo del efectivo real ganado y gastado por la empresa utilizando el flujo de efectivo operativo y los gastos de capital.

Usando el método indirecto, calcule los gastos de capital restando el total de activos fijos del último período del total de este período.

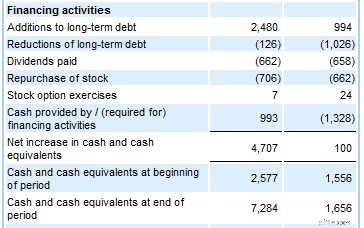

Financiación

En una empresa joven y en crecimiento, usamos la sección operativa para ver si la empresa alcanzó el punto de equilibrio, la sección de inversión para ver cómo la empresa está invirtiendo en activos a largo plazo para su futuro y la sección de financiación para ver de dónde vino todo el dinero. de.

La sección de financiación muestra cómo se agregó efectivo a la empresa con nuevas deudas o inversiones de capital y cómo se gastó para pagar deudas o recompensar a los propietarios con dividendos.

Al final del gráfico hay una conciliación final de la cuenta de caja. El efectivo inicial es el saldo en el balance general del último período y hemos mostrado indirectamente cómo llegar al saldo de efectivo para este período.

Preguntas frecuentes

-

El estado de resultados y el balance general tienen sus propios propósitos, pero el estado de flujo de caja le dará una idea completa de cómo fluye el efectivo, la cuenta más importante, a través de su empresa.

-

Es probable que su software de contabilidad pueda ejecutar informes de flujo de efectivo. Sin embargo, tomarse el tiempo para generar el informe por su cuenta podría ayudar a identificar problemas, como un inventario que crece más rápido que los ingresos o una deuda que podría pagarse más rápido.

-

El estado de flujo de efectivo más común es el estado de flujo de efectivo del Análisis uniforme de crédito (UCA). Este formato es ampliamente utilizado por los prestamistas y está estructurado de una manera que permite tener una mejor idea de si el efectivo de la empresa puede cubrir los pagos de la deuda.

El flujo de caja gobierna todo lo que me rodea

Incluso como contador, reconozco que muchos de los informes de cuentas tradicionales pueden parecer superfluos. El estado de flujo de efectivo no lo es. El dicho popular de que el dinero en efectivo es el rey es popular por una razón, y no hay mejor informe para saber cómo está utilizando y conservando el dinero en efectivo.

-

Cómo calcular el flujo de efectivo de las actividades de inversión

El flujo de caja de las actividades de inversión forma parte del estado de flujo de caja de su empresa y se utiliza para mostrar las actividades de inversión y su impacto sobre el flujo de caja. Apren

-

Cómo crear una proyección de flujo de efectivo en 2022

Una proyección de flujo de efectivo es una de las herramientas más útiles para los propietarios de pequeñas empresas. Diseñado para proyectar cuánto efectivo fluye a través de su negocio, una proyecci

Contabilidad

- Cómo crear una declaración de pago

- Cómo la amortización de un bono descuenta el método indirecto de flujo de efectivo

- Las ventajas y desventajas de un estado de flujo de efectivo

- Cómo hacer un estado de flujo de efectivo comparativo vertical

- Cómo calcular la tasa de crecimiento del flujo de efectivo

- Cómo calcular el valor presente de una anualidad

- Cómo eliminar la deuda utilizando el método de la bola de nieve de la deuda

- ¿Cómo puedo descontar el flujo de caja libre a la empresa (FCFF)?

- Cómo crear un estado de flujo de efectivo personal

-

Cómo preparar un estado de flujo de efectivo

Cómo preparar un estado de flujo de efectivo Los estados de flujo de caja son uno de los informes financieros más importantes. Divididos en tres secciones, los estados de flujo de efectivo pueden ayudarlo a identificar áreas rentables y problemá...

-

Estado de resultados vs. Balance general vs. Flujo de caja:¿Cuál es la diferencia?

Estado de resultados vs. Balance general vs. Flujo de caja:¿Cuál es la diferencia? Esto es lo que necesita saber sobre los tres principales estados financieros emitidos por empresas Todas las empresas que cotizan en bolsa deben publicar tres estados financieros principales:el estad...