¿Qué es un balance general clasificado?

Un balance general clasificado puede ser un recurso importante para su negocio:desglose de activos, pasivos y capital en distintos categorías. Aprende a hacer uno con nuestra guía.

Un balance general clasificado puede ser un recurso importante para su negocio:desglose de activos, pasivos y capital en distintos categorías. Aprende a hacer uno con nuestra guía. Un balance general es un estado financiero que muestra el total de activos, pasivos y patrimonio de su empresa en un momento determinado.

Las empresas más pequeñas suelen utilizar un balance general sin clasificar, pero si está buscando un informe que proporcione los mismos datos en un formato más detallado, querrá preparar un balance general clasificado.

La mayoría de las aplicaciones de software de contabilidad le permiten elegir qué tipo de balance general desea producir, aunque si tiene varios activos o pasivos que necesita para realizar un seguimiento adecuado, es posible que desee omitir el balance general sin clasificar por completo.

Resumen:¿Qué es un balance clasificado?

Un balance clasificado muestra los mismos totales de activos, pasivos y capital que su contraparte no clasificada, pero lo hace con mayor detalle, clasificándolos en varias categorías en lugar de simplemente enumerarlos en el formato de balance estándar.

Las clasificaciones utilizadas variarán según el tipo de negocio que posea, y no hay una sola forma de formatear correctamente un balance general clasificado. El siguiente cuadro enumera las clasificaciones comunes del balance general y ejemplos de las cuentas del balance general que se incluyen en cada clasificación.

| Clasificaciones del balance general | Ejemplos |

|---|---|

| Activos corrientes | Efectivo, cuentas por cobrar, inventario, inversiones a corto plazo |

| Activos a largo plazo | Inversiones externas |

| Activos fijos | Terreno, equipo, mobiliario y enseres, depreciación acumulada |

| Activos intangibles | Fondo de comercio, marcas registradas, derechos de autor, amortización acumulada |

| Pasivos corrientes | Cuentas por pagar, obligaciones tributarias, porción corriente de préstamos por pagar, gastos devengados |

| Pasivos a largo plazo | Préstamos por pagar (parte vencida más de un año desde la fecha actual), obligaciones tributarias, hipotecas por pagar, préstamos bancarios |

| Capital social | Capital del propietario, utilidades retenidas, contribuciones adicionales pagadas |

Al igual que su balance general sin clasificar, los totales de estas clasificaciones deben seguir la ecuación contable que se detalla a continuación.

Balance clasificado vs. balance:¿Cuál es la diferencia?

Tanto un balance sin clasificar como uno clasificado incluyen saldos de activos, pasivos y patrimonio, pero un balance sin clasificar no clasifica las cantidades; simplemente los enumera en sus respectivas categorías. Estas hojas de balance simples son utilizadas con frecuencia por empresas más pequeñas o internamente solo con fines informativos.

ABC Pet Supplies

Balance sin clasificar

31/12/2019

| Activos | |

| Efectivo | 60.000 |

| Cuentas por cobrar | 23.500 |

| Equipos y accesorios | 17.200 |

| Activos totales | 100.700 |

| Pasivos | |

| Cuentas por pagar | 4.100 |

| Pago de hipoteca | 55.000 |

| Otros pasivos | 1.700 |

| Pasivos totales | 60.800 |

| Equidad | |

| Patrimonio del propietario | 31.000 |

| Utilidades retenidas | 8.900 |

| Patrimonio total | 39.900 |

| Total de pasivos y patrimonio | 100.700 |

Si bien algunas de las diferencias entre los balances sin clasificar y los clasificados están en el formato, los balances clasificados están diseñados para mostrar detalles.

Por ejemplo, en el balance anterior, el equipo y los accesorios se enumeran juntos en activos por un monto de $17,200. En el balance general clasificado a continuación, el equipo y el mobiliario se enumeran por separado en una categoría de activos fijos en lugar de solo enumerarse como activos.

Esta clasificación es particularmente importante para los inversionistas y acreedores fuera del negocio que generalmente buscan un balance general clasificado para tomar decisiones informadas con respecto a la aprobación de inversiones o préstamos.

ABC Pet Supplies

Balance clasificado

31/12/2019

| Activos | |

| Activo circulante | |

| Efectivo | 60.000 |

| Cuentas por cobrar | 23.500 |

| Activos circulantes totales | 83.500 |

| Activos fijos | |

| Equipamiento | 11.200 |

| Mobiliario | 6000 |

| Activos fijos totales | 17.200 |

| Activos totales | 100.700 |

| Pasivos y patrimonio | |

| Pasivos corrientes | |

| Cuentas por pagar | 4.100 |

| Otros pasivos | 1.700 |

| Pasivo corriente total | 5.800 |

| Pasivos a largo plazo | |

| Hipoteca por pagar | 55.000 |

| Total de pasivos a largo plazo | 55.000 |

| Pasivos totales | 60.800 |

| Patrimonio de los accionistas | |

| Capital | 31.000 |

| Ganancias retenidas | 8.900 |

| Patrimonio total | 39.900 |

| Pasivo total y patrimonio de los accionistas | 100.700 |

Si observa el ejemplo del balance general clasificado, verá los mismos totales de activos y pasivos que se muestran en el balance general sin clasificar, con la diferencia de que los activos y pasivos se dividen a su vez en un tipo específico de activo o pasivo.

¿Qué es la ecuación contable?

Como tenedor de libros o contador, una de las primeras cosas que aprendió es la ecuación contable, que es:

Activos =Pasivos + Patrimonio

Tanto un balance general clasificado como uno no clasificado deben cumplir con esta fórmula, sin importar cuán simple o complejo sea el balance general.

Cómo utilizar la ecuación contable con un balance clasificado

Usar la ecuación contable con un balance clasificado es un proceso sencillo. Primero, debe identificar e ingresar sus activos correctamente, asignándolos a las categorías correctas.

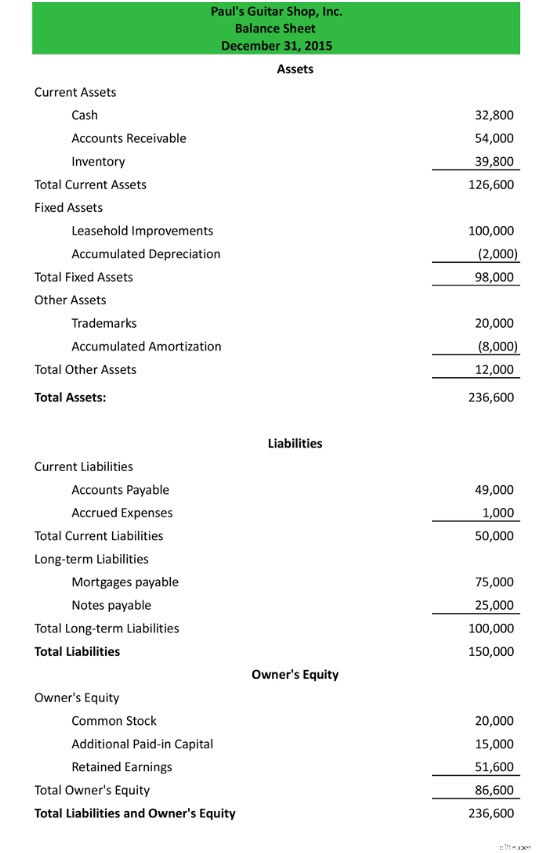

Si observa el balance general clasificado a continuación, notará que la lista de activos actuales de Paul's Guitar Shop se ha clasificado en tres categorías distintas:Activos actuales totales, Activos fijos totales y Otros activos totales.

La lista de activos actuales incluye todos los activos que tienen una fecha de vencimiento inferior a un año. La categoría Activos fijos enumera elementos como terrenos o edificios, mientras que los activos que no encajan en las categorías típicas se colocan en la categoría Otros activos.

El mismo principio se aplica a la sección Pasivos, donde enumerará todos los pasivos actuales, así como los que son a largo plazo, como hipotecas y otros préstamos.

Una vez que la información se haya ingresado en las categorías correctas, agregará cada categoría o clasificación individualmente. Cuando esté completo, deberá sumar todos los subtotales para llegar al total de su activo, que es de $236,600.

Con los activos completos, pasará a sus pasivos. Los pasivos del balance, al igual que los activos, se han clasificado en Pasivos corrientes y Pasivos a largo plazo. Una vez que haya agregado sus saldos a las categorías correctas, agregará los subtotales para llegar a sus pasivos totales, que son $150,000.

La sección final de su balance general, Patrimonio del propietario, es donde colocará los valores de las acciones, las ganancias retenidas y cualquier capital adicional que usted o cualquiera de sus accionistas pueda haber contribuido al negocio. El capital de su propietario es de $86,600.

¿Hemos seguido correctamente la ecuación contable? Sumemos los totales siguiendo la fórmula de la ecuación contable:

Activos =Pasivos + Patrimonio del propietario

Entonces, el cálculo con nuestros números se ve así:

$236,000 (activos) =$150,000 (pasivos) + $86,600 (patrimonio del propietario)

Nuestro balance sigue la ecuación contable y está en equilibrio.

Los balances clasificados son un recurso útil para su negocio

Diseñado para mostrar lo que una empresa posee, lo que debe y lo que se ha invertido en la empresa, el balance general, al igual que el estado de resultados y el estado de flujo de efectivo, es uno de los tres estados financieros principales.

El balance clasificado va un paso más allá al clasificar sus tres componentes principales en categorías o clasificaciones más pequeñas para proporcionar información financiera adicional sobre su negocio. Anteriormente utilizado principalmente por empresas más grandes, los propietarios de pequeñas empresas también pueden beneficiarse de la ejecución de un balance general clasificado.

-

Cómo leer un balance general

¿Alguna vez se ha sometido a un ECG o una prueba de eco? Indica el estado de su salud cardiovascular. La comparación puede parecer demasiado descabellada, pero en realidad, un balance tiene un propósi

-

¿Qué es un balance general desde la perspectiva del dueño de un negocio?

Un balance general es una de las herramientas más útiles para el propietario de un negocio porque muestra la verdadera salud de una empresa. Es uno de los tres estados financieros que, en conjunto, pu

Contabilidad

- ¿Qué es la capitalización de préstamos?

- ¿Qué es una cuenta de saldo no cobrado?

- Cómo encontrar efectivo en un balance general

- Cómo decidir qué es un balance general sólido

- Reglas GAAP sobre formato de balance

- Diferencia entre un balance general clasificado y no clasificado

- ¿Cómo se clasifican las acciones preferentes en el balance general?

- ¿Qué es el saldo de una cuenta con derechos adquiridos?

- ¿Qué es un préstamo hipotecario de alto saldo?

-

¿Qué son las ganancias retenidas?

¿Qué son las ganancias retenidas? Las ganancias retenidas (RE) son la parte acumulada de las ganancias de una empresa que no se distribuyen como dividendos a los accionistas, sino que se reservan para reinvertir en la empresa. Normalm...

-

¿Qué es un balance de prueba?

¿Qué es un balance de prueba? Un balance de prueba es un informe que enumera los saldos de todas las cuentas del libro mayor de una empresa en un momento determinado. Las cuentas reflejadas en un balance de prueba están relacionad...