¿Qué es un gasto salarial?

El gasto salarial se refiere al costo incurrido por una organización para compensar a los empleados y contratistas por el trabajo realizado durante un período de tiempo específico.

Resumen

- El gasto salarial es un tipo de costo de tasa variable.

- Hay tres tipos principales de gastos salariales:(1) multiplicado por salarios, (2) salario a destajo, y (3) salarios por contrato.

- Los gastos salariales generalmente se combinan con otros gastos en el estado de resultados.

Gastos salariales frente a gastos salariales

La diferencia entre sueldos y salarios a menudo no se comprende bien. Comprender la diferencia entre el gasto salarial y el gasto salarial permite al analista pronosticar mejor los costos de una organización.

- Gasto salarial es un costo de tasa variable, que depende del tipo de salario (p. ej., un salario por tiempo, salario por pieza, o salario por contrato).

- Gasto salarial es un costo de tasa fija y depende de los términos del contrato salarial de cada empleado.

Ejemplo:A continuación se ilustra la cantidad pagada a un empleado por una organización durante los últimos tres meses. ¿Es un ejemplo de gasto salarial o gasto salarial?

Respuesta:Dada la naturaleza variable del pago de cada mes, lo anterior es un ejemplo de gasto salarial.

Tipos de gastos salariales

Hay tres tipos principales de gastos salariales:

- Salarios por tiempo se basan en la cantidad de tiempo trabajado, por ejemplo, un salario por hora de $ 10.

- Salarios por pieza se basan en el número de unidades producidas, por ejemplo, un salario por pieza de $ 5 por aparato producido.

- Salarios contractuales se basan en la cantidad de trabajos completados bajo un contrato, por ejemplo, un salario de $ 10, 000 por casa construida bajo un contrato de desarrollo.

Ejemplo practico

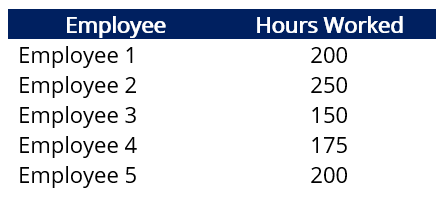

Información de contexto: Una empresa emplea actualmente a cinco personas. A los empleados 1 y 2 se les paga $ 6 cada uno, 000 por mes, mientras que los empleados 3, 4, ya 5 se les paga $ 15 por hora. A continuación se muestra la cantidad de horas trabajadas por cada empleado durante el mes de enero:

Pregunta: Determine el gasto salarial y el gasto salarial para el mes de enero.

Respuesta: A los empleados 1 y 2 se les paga $ 6 cada uno, 000 por mes (salario). El gasto salarial para el mes de enero es de $ 12, 000. Empleados 3, 4, ya 5 se les paga $ 15 por hora. Además, trabajaron 525 horas. El gasto salarial para el mes de enero es 525 x $ 15 =$ 7, 875.

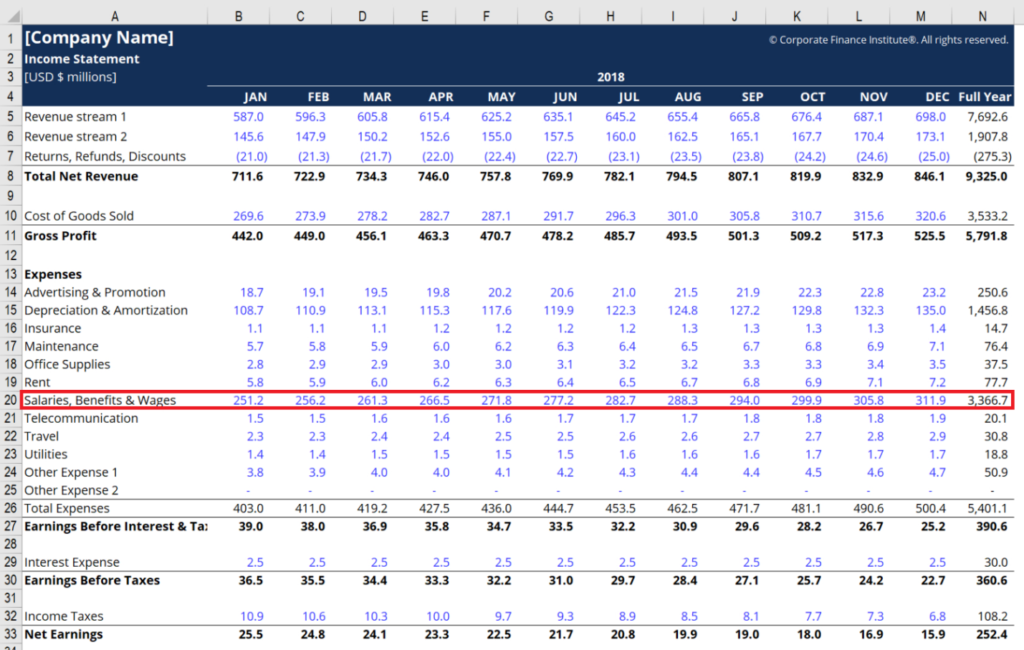

Gastos salariales en el estado de resultados

El gasto salarial en el estado de resultados generalmente se combina con gastos similares, Como se muestra abajo.

Para empresas que producen bienes (es decir, empresas de manufactura), una parte de su gasto salarial puede agregarse a los costos de bienes vendidos (COGS) El costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo en la cuenta de resultados. Como se recordara, COGS se refiere a los costos directos relacionados con la producción de bienes, que incluyen el costo de los materiales, labor, y gastos generales de fabricación.

Como ejemplo, suponga que una empresa de fabricación incurrió en un gasto salarial de $ 200, 000 para el año fiscal 2020. De los $ 200, 000, El 25% corresponde a los salarios de los trabajadores de las fábricas, mientras que el resto corresponde a los salarios de los trabajadores de la oficina central.

En tal escenario, solo $ 150, 000 se clasificaría como gasto salarial en el estado de resultados de la empresa. Los $ 50 restantes, 000 se agregarían en COGS (asumiendo que los productos producidos por los trabajadores de la fábrica se venden en el mismo año).

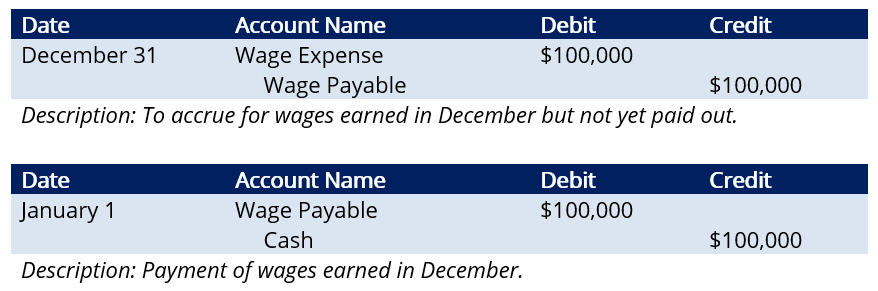

Método de contabilidad de los gastos salariales por devengo

Las empresas suelen preparar estados financieros sobre una base devengada. Debajo, ilustramos los asientos de diario para gastos salariales.

Información de contexto: La empresa A paga a sus empleados el primer día del mes siguiente. Por ejemplo, los salarios por el trabajo realizado en el mes de diciembre se pagan el primer día de enero.

Pregunta: Los salarios de los empleados en el mes de diciembre ascendieron a $ 100, 000. ¿Cuáles serían los asientos de diario relevantes?

Respuesta:

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Gasto devengado Gasto devengado El gasto devengado es un concepto en la contabilidad de devengo que se refiere a los gastos que se reconocen cuando se incurren pero aún no se pagan. En algunos

- Costo directo Costo directo Costo directo es un término contable que describe cualquier tipo de gasto que pueda atribuirse directamente a un objeto de costo. Los objetos de costo pueden

- Remuneración Remuneración La remuneración es cualquier tipo de compensación o pago que una persona o empleado recibe como pago por sus servicios o el trabajo que realiza para una organización o empresa. Incluye cualquier salario base que reciba un empleado, junto con otros tipos de pago que devengan durante el curso de su trabajo, cuales

- Costos Fijos y Variables Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

-

¿Qué es un Gasto Variable?

¿Qué es un gasto variable? Oficialmente, un gasto variable es un costo que cambia mes a mes o que ocurre de manera irregular. Extraoficialmente, los gastos variables son probablemente los culpables

-

¿Qué es el embargo de salario?

Así es como funciona el embargo de salario y lo que puede hacer para evitarlo. Cuando se atrasa en sus facturas, las consecuencias pueden ser nefastas. La falta de pago no solo puede dañar su punt

Contabilidad

- ¿Qué es el software de gestión de gastos y por qué es importante?

- ¿Qué es un gasto discrecional?

- ¿Qué es la relación de gastos?

- ¿Qué son los gastos de cuentas?

- ¿Qué es un gasto acumulado?

- ¿Qué son los gastos por deudas incobrables?

- ¿Qué es el gasto de depreciación?

- ¿Qué es un gasto?

- ¿Qué es una relación de gastos?

-

¿Qué es un gasto salarial?

¿Qué es un gasto salarial? El gasto salarial se refiere al costo incurrido por una organización para compensar a los empleados y contratistas por el trabajo realizado durante un período de tiempo específico. Resumen...

-

¿Qué es el gasto de garantía?

¿Qué es el gasto de garantía? El gasto de garantía es un gasto relacionado con la reparación, reemplazo, o compensación a un usuario por cualquier defecto del producto. En otras palabras, un proveedor o fabricante Fabricante de eq...