¿Qué es la depreciación por suma de años (SYD)?

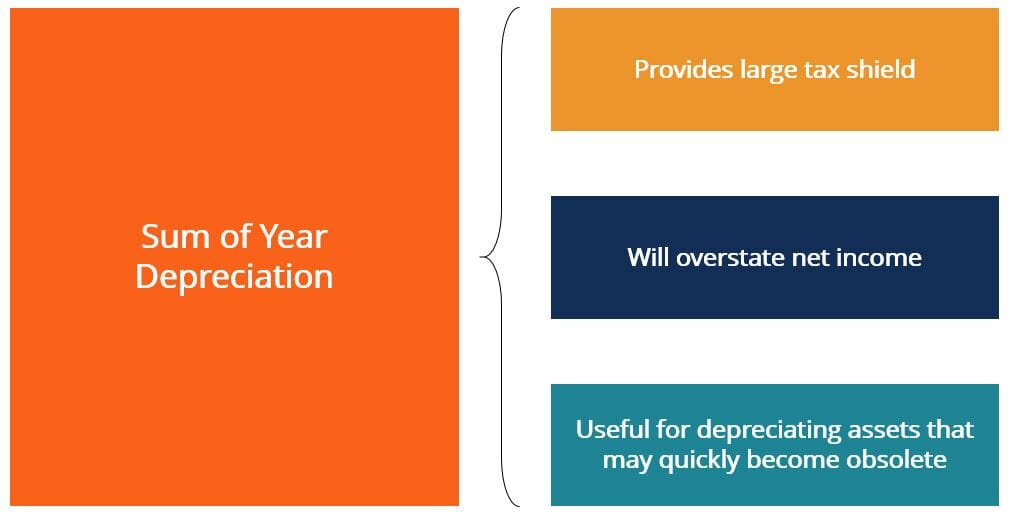

La depreciación por suma de años (SYD) es un método de depreciación acelerada. Similar al doble saldo decreciente Depreciación de doble saldo decreciente El método de depreciación de doble saldo decreciente es una forma de depreciación acelerada que duplica el enfoque de depreciación regular. Es método La depreciación por suma de años tiene como objetivo depreciar los activos de una empresa a una tasa acelerada. Las empresas pueden elegir el método SYD, ya que la práctica dará como resultado un escudo fiscal de depreciación mayor. El valor de estos escudos depende de la tasa impositiva efectiva para la corporación o individuo. Los gastos comunes que son deducibles incluyen depreciación, amortización, pagos hipotecarios y gastos por intereses en los primeros años de vida del activo.

Las organizaciones que enfrentan entornos fiscales difíciles pueden optar por depreciar sus activos de forma acelerada para obtener mayores ahorros fiscales y beneficiarse de la cifra de ingresos netos subestimada resultante que se muestra en los estados financieros de la empresa Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales se encuentran en los primeros años de propiedad de los activos. En años posteriores, cuando el monto de la depreciación es menor, los ingresos netos estarán sobrevalorados.

El método de depreciación por suma de años también es popular entre las empresas que buscan cancelar equipos que tienen una alta probabilidad de volverse obsoletos antes del valor de rescate Valor de rescate El valor de rescate es la cantidad estimada que vale un activo al final de su vida útil. El valor de rescate también se conoce como valor de desecho. Por ejemplo, una empresa puede elegir este método para depreciar activos como computadoras, que puede volverse obsoleto muy rápidamente dada la tasa de avances tecnológicos en el mundo actual.

Cómo funciona

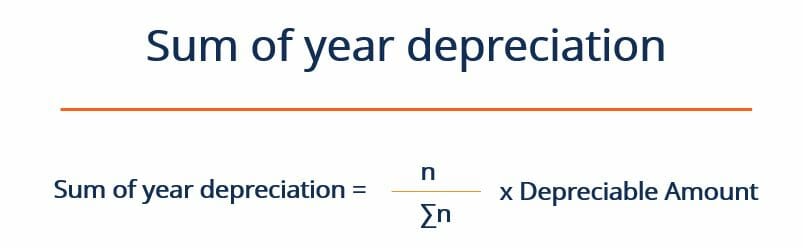

El método de depreciación por suma de años funciona depreciando el monto depreciable del activo por un factor de depreciación único para cada año. El monto depreciable es igual al costo total de adquisición del activo menos el valor de rescate del activo. El costo total de adquisición se refiere a la inversión total de capital que la empresa tuvo que realizar para hacerse con la posesión de dichos activos.

El costo total incluiría el precio de compra del activo, los costos de envío asociados con el traslado del activo a la empresa, y cualquier costo de instalación. El factor de depreciación es la vida útil del activo (en años) dividida por la suma de todos los años útiles. La siguiente fórmula resume el proceso:

Dónde:

- norte - Vida útil del activo (ej. 4 años)

- En - Suma de años (p. Ej., 4 años:1 + 2 + 3 + 4 =10)

- Importe depreciable - (Costo total de adquisición - Valor de rescate)

Ejemplo de depreciación por suma de años

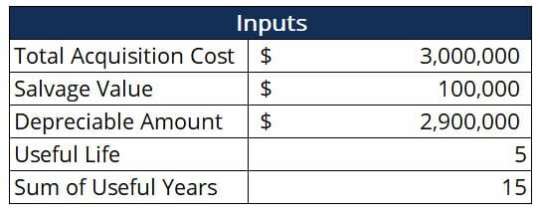

Piense en la empresa de café Mega Coffee, que está listo para expandirse a su nueva sede de oficinas. La compañía está considerando invertir en las últimas computadoras disponibles para asegurarse de que su negocio funcione sin problemas. El costo de material de todas las computadoras es de $ 2, 500, 000.

Sin embargo, Mega Coffee necesita pagar $ 100, 000 en costos de envío para mover este pedido masivo de computadoras por todo el país a su debido tiempo. Además, Mega Coffee se enfrenta a $ 400, 000 de cargo de instalación para garantizar que sus computadoras estén instaladas correctamente y funcionen a plena capacidad.

Mega Coffee cree que al final de la vida útil de cinco años de las computadoras, valdrán $ 200, 000. La empresa decide depreciar los activos utilizando el método SYD ya que se enfrenta a un entorno fiscal bastante duro. También, Existe una alta probabilidad de que las computadoras se queden obsoletas antes de que finalice su vida útil. Cree un programa de depreciación para modelar cómo se pueden depreciar estos activos.

Solución

El primer paso es identificar las principales entradas necesarias para este cálculo. Estos se resumen en la siguiente tabla:

Dónde:

- Costo total de adquisición - $ 2, 500, 000 + $ 100, 000 + $ 400, 000 =$ 3, 000, 000

- Monto depreciable - $ 3, 000, 000 - $ 100, 000 =$ 2, 900, 000

- Suma de años útiles - 1 + 2 + 3 + 4 + 5 =15

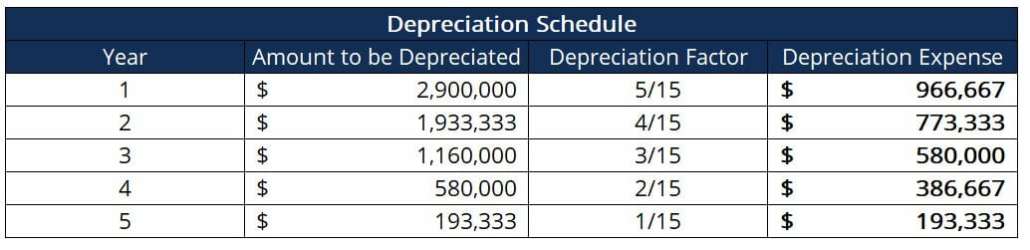

Una vez que hayamos establecido los parámetros relevantes, podemos calcular el gasto de depreciación para cada año de la siguiente manera:

Observe cómo el gasto de depreciación en el año 1 ($ 966, 667) es aproximadamente cinco veces mayor que el gasto de depreciación en el año 5 ($ 193, 333). Por lo tanto, si las computadoras se volvieran obsoletas después del año 3, una gran parte de su valor ya se habría depreciado. Significa que la empresa ya habría obtenido la mayoría de los beneficios fiscales asociados con la depreciación, y por lo tanto estaría más inclinado a invertir en tecnología más avanzada.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, consulte los siguientes recursos de CFI:

- Gasto por depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra.

- Depreciación acumulada Depreciación acumulada La depreciación acumulada es el monto total del gasto de depreciación asignado a un activo específico desde que el activo se puso en uso.

- Estándares IFRS Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero.

- Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado.

-

¿Qué es la depreciación lineal?

Con el método de depreciación lineal, el valor de un activo se reduce uniformemente durante cada período hasta que alcanza su valor de rescate Valor de rescate El valor de rescate es la cantidad estim

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

Contabilidad

- ¿Qué causa la apreciación y depreciación del dólar?

- Qué hacer con el protector solar de los últimos años

- ¿Qué es la depreciación? ¿Cómo se calcula?

- ¿Qué es la depreciación acelerada?

- ¿Qué es la depreciación contable frente a la depreciación fiscal?

- ¿Qué es la depreciación acumulada?

- ¿Qué es la depreciación permitida?

- ¿Qué es el Sistema Alternativo de Depreciación (ADS)?

- Impuestos de pensión:qué esperar

-

¿Qué es una propiedad cotizada?

¿Qué es una propiedad cotizada? La propiedad cotizada es un tipo específico de activo depreciable que se utiliza principalmente como activo productivo para fines comerciales. Para calificar como propiedad listada, la propiedad debe ...

-

¿Qué es la depreciación MACRS?

¿Qué es la depreciación MACRS? La depreciación MACRS es el sistema de depreciación fiscal que se emplea actualmente en los Estados Unidos. El MACRS, que son las siglas de Modified Accelerated Cost Recovery System, originalmente se ...