¿Qué es la depreciación acelerada?

La depreciación acelerada es un método de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años. en el que un activo de capital reduce su valor en libros a una tasa más rápida (acelerada) de lo que lo haría usando métodos de depreciación tradicionales, como el método de línea recta Depreciación de línea recta La depreciación de línea recta es el método más comúnmente utilizado y más fácil para asignar la depreciación de un activo. Con la línea recta. Por lo tanto, bajo depreciación acelerada, un activo Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identifica correctamente y enfrenta mayores deducciones en su valor en los años anteriores que en los años posteriores. La depreciación acelerada se utiliza a menudo como una estrategia de reducción de impuestos.

Métodos populares de depreciación acelerada

Los métodos de depreciación acelerada más populares son el método de doble saldo decreciente Depreciación de doble saldo decreciente El método de depreciación de doble saldo decreciente es una forma de depreciación acelerada que duplica el enfoque de depreciación regular. Es el método de la suma de los dígitos de los años. La fórmula para calcular la depreciación utilizando cada uno de estos métodos se proporciona a continuación:

1. Método de saldo decreciente doble:

Saldo decreciente doble =2 x Tasa de depreciación lineal x Valor contable al comienzo del año

2. Método de la suma de los dígitos de los años:

Porcentaje aplicable (%) =Número de años de vida estimada restantes al comienzo del año / SYD

Dónde:

SYD =n (n + 1) / 2

- SYD significa suma del dígito de los años

- n =número de años

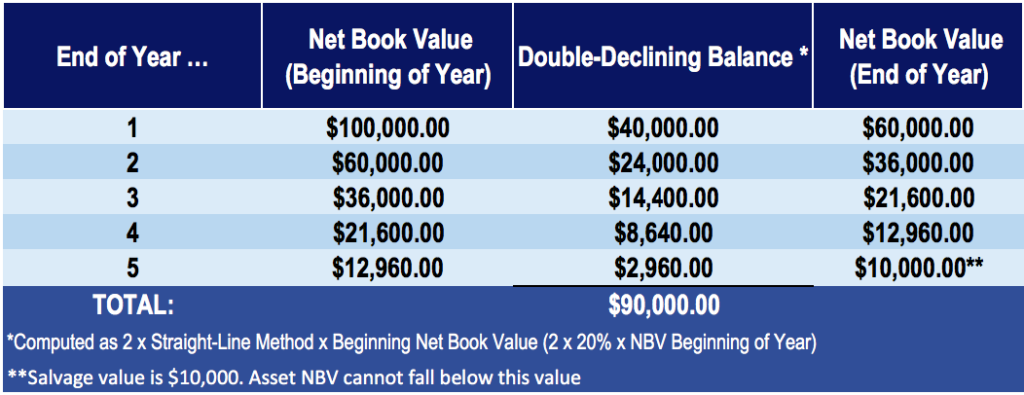

Ejemplo del método de doble saldo decreciente

CFI Company compra una máquina por $ 100, 000, con un valor de rescate estimado de $ 10, 000 y una vida útil de 5 años. La tasa de depreciación lineal es del 20%.

El cálculo del método de depreciación de saldo decreciente doble es:

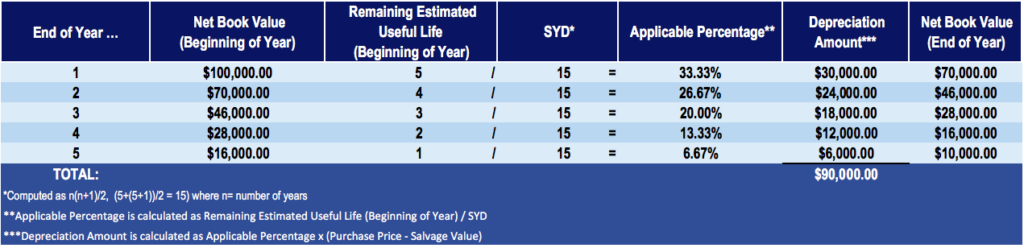

Ejemplo del método de la suma de los dígitos de los años

CFI Company compra una máquina por $ 100, 000 con un valor de rescate estimado de $ 10, 000 y una vida útil de 5 años. La tasa de depreciación lineal es del 20%.

La suma del método de cálculo de dígitos de los años es:

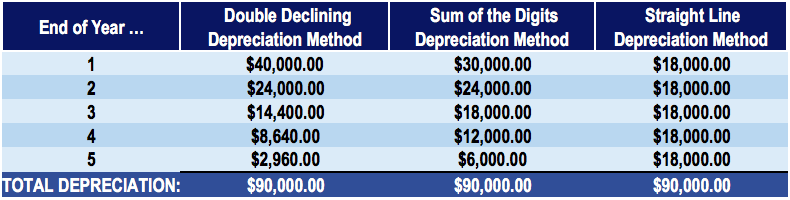

Comparación de los métodos de depreciación acelerada con el método tradicional de línea recta

Calculemos la depreciación en línea recta para el mismo ejemplo:una máquina que vale $ 100, 000, con un valor de rescate estimado de $ 10, 000 y una vida útil de 5 años, y compárelo con los métodos acelerados de depreciación.

Una tabla con los montos de depreciación cada año para cada método:

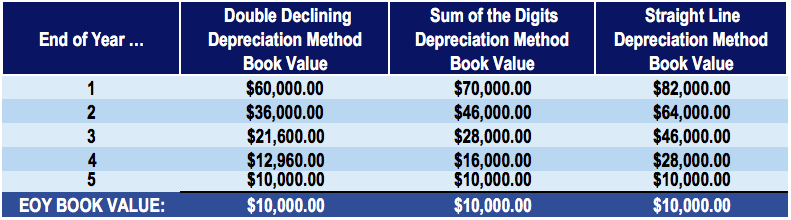

Una tabla con los valores contables de fin de año para cada método:

Bajo los tres métodos, la depreciación total y el valor contable al final de la vida útil de la máquina es el mismo:$ 90, 000 en depreciación total y $ 10, 000 en el libro final, o salvamento, valor.

Impacto de los diferentes métodos de depreciación en los estados financieros

Observe en las tablas anteriores que la cantidad de depreciación en cada año es diferente según los diferentes métodos. Con los métodos acelerados de depreciación (doble disminución y suma de los dígitos de los años), hay mayor depreciación en los primeros años, en comparación con el método de depreciación lineal. Entonces, ¿Cómo afectan los métodos acelerados de depreciación al valor de un activo y al ingreso neto de la empresa?

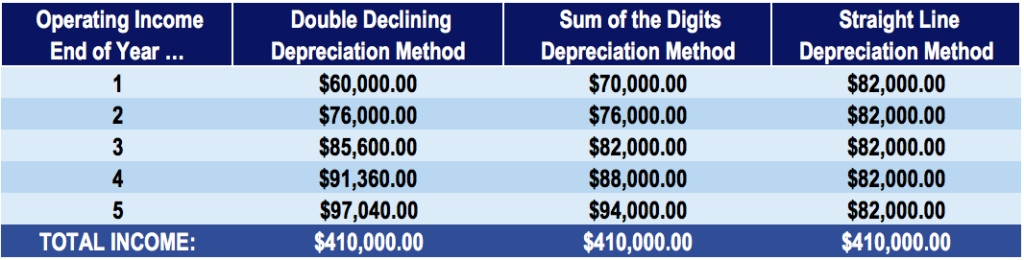

El monto de la depreciación de un activo afecta las ganancias reportadas de una empresa (a través del estado de resultados). Por lo tanto, los métodos acelerados de depreciación sesgan las ganancias de la empresa y revelan una menor ganancia en los primeros años de la adquisición del activo. A medida que el activo se acerca al final de su vida útil, se enfrenta a una menor depreciación anual, con el efecto neto de que la empresa obtenga un beneficio reportado más alto en esos años posteriores.

Por ejemplo, considere una empresa que genera ingresos anuales de $ 100, 000. Por simplicidad, suponga que el único gasto operativo de la empresa es el gasto de depreciación (sin gasto de alquiler, gasto salarial, etc.). Observe la diferencia en los ingresos operativos bajo un método de depreciación acelerada en comparación con un método de depreciación de línea recta:

Como se ilustra en la tabla anterior, Un método de depreciación acelerada da como resultado una menor utilidad declarada en años anteriores, pero una mayor utilidad en años posteriores en comparación con un método tradicional de depreciación lineal.

Ahorros fiscales y valor actual neto

Las empresas suelen utilizar métodos de depreciación rápida para reducir los impuestos en los primeros años de la vida de un activo. Es importante tener en cuenta que las deducciones fiscales totales durante la vida útil de un activo serán las mismas sin importar el método que se utilice. El único beneficio de un método acelerado es el momento de las deducciones.

Los métodos rápidos ofrecen más ahorros fiscales en los primeros años y menos ahorros en los años posteriores. Dado que los gerentes de empresas tienen en cuenta el valor del dinero en función del tiempo, es mejor tener los ahorros temprano que tarde. Ayuda a mejorar el valor presente neto El valor presente neto (VPN) El valor presente neto (VPN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida útil de una inversión descontada al presente. del negocio.

Lectura relacionada

Gracias por leer este artículo sobre métodos de depreciación acelerada y las razones por las que los contadores y gerentes los usan. CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelo Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, los recursos adicionales de CFI a continuación pueden ser útiles:

- Depreciación acumulada Depreciación acumulada La depreciación acumulada es el monto total del gasto de depreciación asignado a un activo específico desde que se puso en uso.

- Gasto por depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra.

- Programa de depreciación Programa de depreciación Se requiere un programa de depreciación en el modelo financiero para vincular los tres estados financieros (ingresos, hoja de balance, flujo de caja) en Excel.

- Plantilla de métodos de depreciación Plantilla de métodos de depreciación Esta plantilla de métodos de depreciación le mostrará el cálculo de los gastos de depreciación utilizando cuatro tipos de métodos de depreciación de uso común. Existen varios tipos de gastos de depreciación y diferentes fórmulas para determinar el valor en libros de un activo. Los métodos de depreciación más comunes incluyen:Línea recta

-

¿Qué es la depreciación por suma de años (SYD)?

La depreciación por suma de años (SYD) es un método de depreciación acelerada. Similar al doble saldo decreciente Depreciación de doble saldo decreciente El método de depreciación de doble saldo decre

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

Artículos Destacados

- ¿Qué causa la apreciación y depreciación del dólar?

- Qué hacer con el protector solar de los últimos años

- ¿Qué es la depreciación? ¿Cómo se calcula?

- ¿Qué es un dividendo acelerado?

- ¿Qué es la depreciación contable frente a la depreciación fiscal?

- ¿Qué es la depreciación acumulada?

- ¿Qué es la depreciación permitida?

- ¿Qué es el Sistema Alternativo de Depreciación (ADS)?

- Cómo utilizar la depreciación acelerada

-

¿Qué es la depreciación MACRS?

¿Qué es la depreciación MACRS? La depreciación MACRS es el sistema de depreciación fiscal que se emplea actualmente en los Estados Unidos. El MACRS, que son las siglas de Modified Accelerated Cost Recovery System, originalmente se ...

-

¿Qué es la depreciación lineal?

¿Qué es la depreciación lineal? Con el método de depreciación lineal, el valor de un activo se reduce uniformemente durante cada período hasta que alcanza su valor de rescate Valor de rescate El valor de rescate es la cantidad estim...