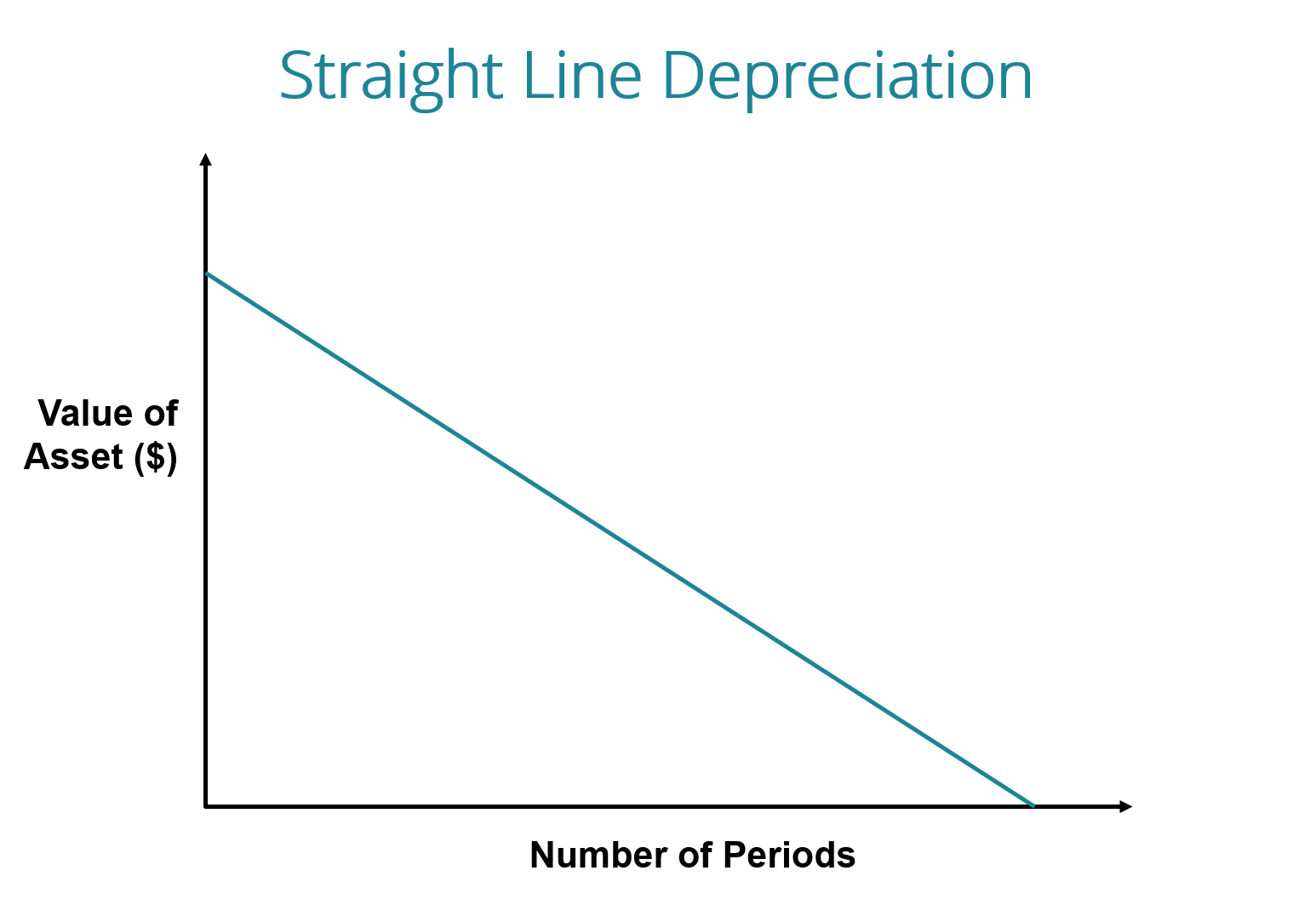

¿Qué es la depreciación lineal?

Con el método de depreciación lineal, el valor de un activo se reduce uniformemente durante cada período hasta que alcanza su valor de rescate Valor de rescate El valor de rescate es la cantidad estimada que vale un activo al final de su vida útil. El valor residual también se conoce como valor residual. La depreciación lineal es el método de depreciación más común y directo Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de contabilizarse como gasto en el período contable en el que se compra. para asignar el costo de un activo de capital Tipos de activos Los tipos comunes de activos incluyen corriente, no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y. Se calcula simplemente dividiendo el costo de un activo, menos su valor de salvamento, por la vida útil del activo.

Imagen:Curso gratuito de contabilidad de CFI.

Fórmula de depreciación lineal

La fórmula de depreciación lineal para un activo es la siguiente:

Dónde:

Costo del activo es el precio de compra del activo

Valor del rescate es el valor del activo al final de su vida útil

Vida útil del activo representa el número de períodos / años en los que se espera que la empresa utilice el activo

Adicionalmente, la tasa de depreciación lineal se puede calcular de la siguiente manera:

Cómo calcular la depreciación lineal

Los pasos de cálculo de línea recta son:

- Determine el costo del activo.

- Reste el valor de rescate estimado del activo del costo del activo para obtener el monto total depreciable.

- Determine la vida útil del activo.

- Divida la suma del paso (2) por el número al que llegó en el paso (3) para obtener la depreciación anual Programa de depreciación Se requiere un programa de depreciación en el modelo financiero para vincular los tres estados financieros (ingresos, hoja de balance, flujo de caja) en Excel. Monto.

Ejemplo de línea recta

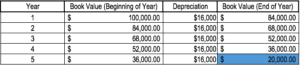

La empresa A compra una máquina por $ 100, 000 con un valor de rescate estimado Valor de rescate El valor de rescate es la cantidad estimada que vale un activo al final de su vida útil. El valor de rescate también se conoce como valor de desecho de $ 20, 000 y una vida útil de 5 años.

La depreciación en línea recta de la máquina se calcularía de la siguiente manera:

- Costo del activo:$ 100, 000

- Costo del activo - Valor de rescate estimado:$ 100, 000 - $ 20, 000 =$ 80, 000 costo depreciable total

- Vida útil del activo:5 años

- Divida el paso (2) por el paso (3):$ 80, 000/5 años =$ 16, 000 monto de depreciación anual

Por lo tanto, La empresa A depreciaría la máquina por un monto de $ 16, 000 anualmente durante 5 años.

La tasa de depreciación también se puede calcular si se conoce el monto de depreciación anual. La tasa de depreciación es el monto de depreciación anual / costo depreciable total. En este caso, la máquina tiene una tasa de depreciación en línea recta de $ 16, 000 / $ 80, 000 =20%.

Tenga en cuenta que el valor en libros de la máquina al final del año 5 es el mismo que el valor de rescate. Durante la vida útil de un activo, el valor de un activo debe depreciarse a su valor de rescate.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Otros métodos de depreciación

Además de la depreciación lineal, También existen otros métodos para calcular la depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen saldo decreciente doble, unidades de producción, y suma de dígitos de años. de un activo. Se utilizan diferentes métodos de depreciación de activos para reflejar con mayor precisión la depreciación y el valor actual de un activo. Una empresa puede optar por utilizar un método de depreciación sobre otro para obtener ventajas fiscales o de flujo de caja.

1. Método de saldo doble decreciente

El método de doble saldo decreciente es una forma de depreciación acelerada. Significa que el activo se depreciará más rápido que con el método de línea recta. El método de saldo de doble disminución da como resultado mayores gastos de depreciación al comienzo de la vida de un activo y menores gastos de depreciación posteriormente. Este método se utiliza con activos que pierden valor rápidamente al principio de su vida útil. Una empresa también puede optar por este método si les ofrece ventajas fiscales o de flujo de caja.

2. Método de unidades de producción

El método de unidades de producción se basa en el uso de un activo, actividad, o unidades de bienes producidos. Por lo tanto, la depreciación sería mayor en períodos de alto uso y menor en períodos de bajo uso. Este método se puede utilizar para depreciar activos donde la variación en el uso es un factor importante, como automóviles basados en millas recorridas o fotocopiadoras en copias realizadas.

Explicación en video de cómo funciona la depreciación

A continuación se muestra un video tutorial que explica cómo funciona la depreciación y cómo afecta a los tres estados financieros de una empresa Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son.

La practicidad de la depreciación lineal

Los contadores utilizan el método de depreciación de línea recta porque es el más fácil de calcular y se puede aplicar a todos los activos a largo plazo. Sin embargo, el método de línea recta no refleja con precisión la diferencia en el uso de un activo y puede no ser el método de cálculo de valor más apropiado para algunos activos depreciables.

Por ejemplo, debido a los rápidos avances tecnológicos, Un método de depreciación lineal puede no ser adecuado para un activo como una computadora. Una computadora enfrentaría mayores gastos de depreciación en su vida útil temprana y menores gastos de depreciación en los últimos períodos de su vida útil. debido a la rápida obsolescencia de la tecnología anterior. Sería inexacto suponer que una computadora incurrirá en el mismo gasto de depreciación durante toda su vida útil.

Lectura relacionada

Gracias por leer esta guía sobre el tipo de depreciación más común:línea recta. CFI es el proveedor oficial del Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! Certificación. Para prepararse para el plan de estudios de FMVA, Estos recursos adicionales de CFI serán útiles:

- Gasto por depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra.

- Depreciación acumulada Depreciación acumulada La depreciación acumulada es el monto total del gasto de depreciación asignado a un activo específico desde que se puso en uso.

- Proyección de elementos de línea del estado de resultadosProyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Propiedad, Planta y equipo (PP&E) PP&E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex,

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

-

Cómo calcular la depreciación lineal:paso a paso

La depreciación lineal es el método de depreciación más fácil de usar, por lo que es ideal para pequeñas empresas que necesitan depreciar activos fijos . Los dueños de negocios usan la depreciación e

Contabilidad

- Método de depreciación del saldo decreciente vs. Línea recta

- ¿Qué es una línea horizontal?

- ¿Qué es una línea de resistencia?

- ¿Qué es la depreciación acelerada?

- ¿Qué es la depreciación contable frente a la depreciación fiscal?

- ¿Qué es la depreciación acumulada?

- ¿Qué es la depreciación permitida?

- ¿Qué es la enajenación de activos?

- ¿Qué es una cuenta de activos de Contra?

-

¿Qué es una propiedad cotizada?

¿Qué es una propiedad cotizada? La propiedad cotizada es un tipo específico de activo depreciable que se utiliza principalmente como activo productivo para fines comerciales. Para calificar como propiedad listada, la propiedad debe ...

-

¿Qué es la base de la línea recta?

¿Qué es la base de la línea recta? La base de línea recta es un método utilizado para determinar la tasa de reducción de valor de un activo durante su vida útil. Otros métodos comunes utilizados para calcular los gastos de depreciación...