¿Qué es una cuenta de activos de Contra?

En contabilidad, a Contra activos cuenta es una cuenta de activos en la que el saldo natural de la cuenta será cero o un saldo de crédito (negativo). La cuenta compensa el saldo en la cuenta de activo respectiva con la que está emparejada en el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

Las cuentas de activos normales tienen un saldo deudor, mientras que las cuentas de contra activos están en un saldo acreedor. Por lo tanto, un contra activo puede considerarse como una cuenta de activo negativo. La compensación de la cuenta de activo con su respectiva cuenta de contra activo muestra el saldo neto de ese activo.

Ejemplos de activos de Contra

Los ejemplos comunes de activos de contra incluyen:

- Depreciación acumulada Depreciación acumulada La depreciación acumulada es el monto total del gasto de depreciación asignado a un activo específico desde que se puso en uso.

- Provisión para cuentas de cobro dudoso Provisión para cuentas de cobro dudoso La provisión para cuentas de cobro dudoso es una cuenta contraactiva que se asocia con las cuentas por cobrar y sirve para reflejar el valor real de las cuentas por cobrar. El monto representa el valor de las cuentas por cobrar por las que una empresa no espera recibir el pago.

- Reserva para inventario obsoleto

Razones para mostrar cuentas en contra en el balance general

Al informar sobre las cuentas de contra activos en el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. los usuarios de los estados financieros pueden obtener más información sobre los activos de una empresa. Por ejemplo, si una empresa acaba de declarar el equipo por su importe neto, los usuarios no podrían observar el precio de compra, la cantidad de depreciación atribuida a ese equipo, y la vida útil restante. Las cuentas de contra activos permiten a los usuarios ver cuánto de un activo se canceló, su vida útil restante, y el valor del activo.

Ahora centremos nuestra atención en los dos contraactivos más comunes:la depreciación acumulada y la provisión para cuentas de cobro dudoso.

Contra activo - Depreciación acumulada

La depreciación acumulada es una cuenta de contraactivos que se utiliza para registrar el monto de la depreciación hasta la fecha de un activo fijo. Ejemplos de activos fijos Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificar e incluir correctamente los edificios, maquinaria, equipo de oficina, muebles, vehículos etc. La cuenta de depreciación acumulada aparece en el balance y reduce el monto bruto de los activos fijos.

Ejemplo de depreciación acumulada

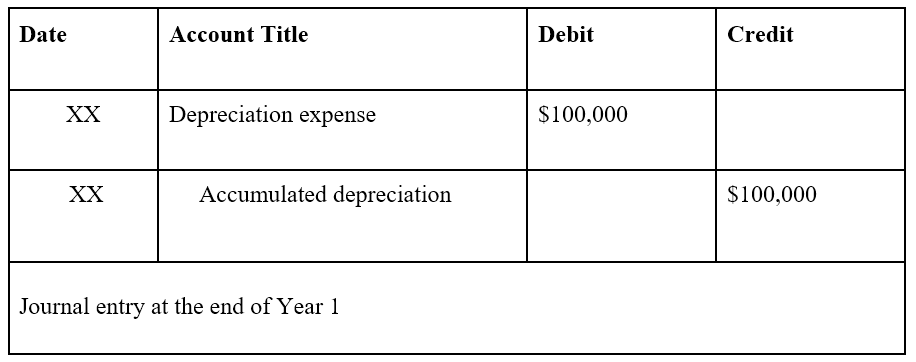

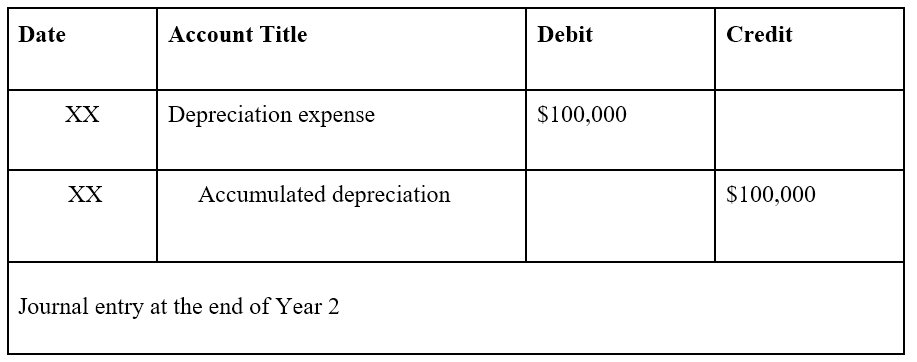

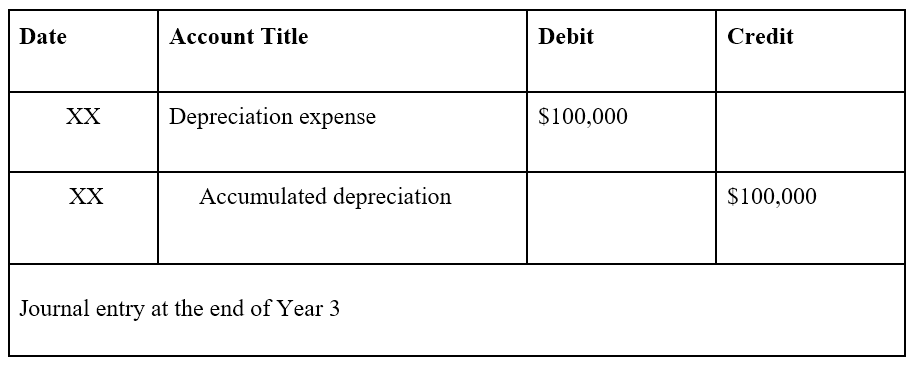

Suponga que la empresa A compra una máquina por $ 300, 000. La compañía estima que la vida útil de la máquina es de tres años sin valor de rescate y aplicará un método de depreciación de línea recta Depreciación de línea recta La depreciación de línea recta es el método más comúnmente utilizado y más fácil para asignar la depreciación de un activo. Con la línea recta a la máquina. Las entradas del diario se verán de la siguiente manera:

En el balance, la depreciación acumulada aumentaría cada año para reducir el valor de la máquina. Por lo tanto:

- Al final del año 1, el valor neto de la máquina sería de $ 300, 000 - $ 100, 000 en depreciación acumulada =$ 200, 000.

- Al final del año 2, el valor neto de la máquina sería de $ 300, 000 - $ 200, 000 en depreciación acumulada =$ 100, 000.

- Al final del año 3, el valor neto de la máquina sería de $ 300, 000 - $ 300, 000 en depreciación acumulada =$ 0.

Estimación para cuentas de cobro dudoso

La provisión para cuentas de cobro dudoso (ADA) es una cuenta de contra activos que se utiliza para crear una provisión para los clientes que no se espera que paguen el dinero adeudado por los bienes o servicios adquiridos. La provisión para cuentas de cobro dudoso aparece en el balance y reduce el monto de las cuentas por cobrar.

Ejemplo de asignación para cuentas dudosas

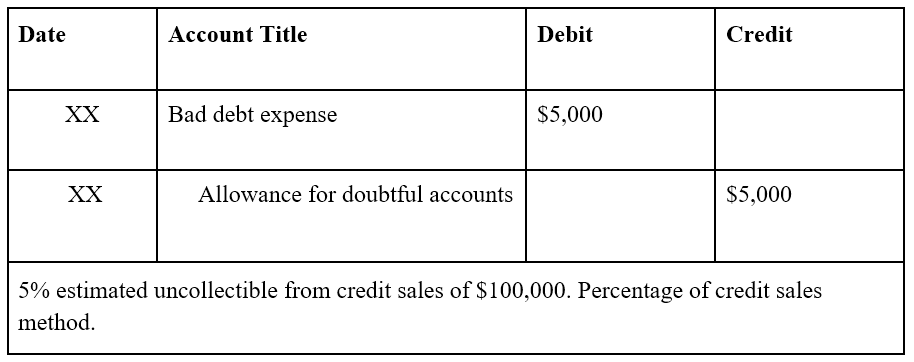

Por ejemplo, La Compañía A utiliza el método de porcentaje de ventas a crédito y estima que el 5% de las ventas a crédito no incurrirán en incumplimiento. La empresa informó ventas a crédito de $ 100, 000. La entrada de diario tendría el siguiente aspecto:

En el balance, la provisión para cuentas de cobro dudoso reduce el monto de las cuentas por cobrar. Por ejemplo, si la Compañía A reportó cuentas por cobrar de $ 100, 000, el asiento de diario anterior reduciría la cantidad de cuentas por cobrar en $ 5, 000. $ 100, 000 - $ 5, 000 (provisión para cuentas de cobro dudoso) =$ 95, 000 en cuentas por cobrar netas.

Lecturas relacionadas

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Tres estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son

- PP&E (Propiedad, Planta y equipo) PP&E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex,

- Método de depreciación de línea recta Depreciación de línea recta La depreciación de línea recta es el método más comúnmente utilizado y más fácil para asignar la depreciación de un activo. Con la linea recta

- Ventas a crédito Ventas a crédito Las ventas a crédito se refieren a una venta en la que el monto adeudado se pagará en una fecha posterior. En otras palabras, las ventas a crédito son compras realizadas por

-

¿Qué es la depreciación lineal?

Con el método de depreciación lineal, el valor de un activo se reduce uniformemente durante cada período hasta que alcanza su valor de rescate Valor de rescate El valor de rescate es la cantidad estim

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

Artículos Destacados

-

¿Qué es un activo totalmente depreciado?

¿Qué es un activo totalmente depreciado? Un activo totalmente depreciado es un término contable utilizado para describir un activo que vale lo mismo que su valor de rescate Valor de rescate El valor de rescate es la cantidad estimada que val...

-

¿Qué es un contrato de arrendamiento?

¿Qué es un contrato de arrendamiento? Los arrendamientos son contratos en los que el propietario de la propiedad / activo permite que otra parte use la propiedad / activo a cambio de algo, generalmente dinero u otros activos. Los dos tipo...