¿Qué es un estado de fuentes y usos de fondos?

Un estado de fuentes y usos de fondos es un resumen de los cambios en la posición financiera de una empresa de un período a otro. También se denomina estado de flujo de fondos o estado de cambios en la situación financiera. Ha sido reemplazado por el estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado. (1989) en informes anuales auditados de Estados Unidos.

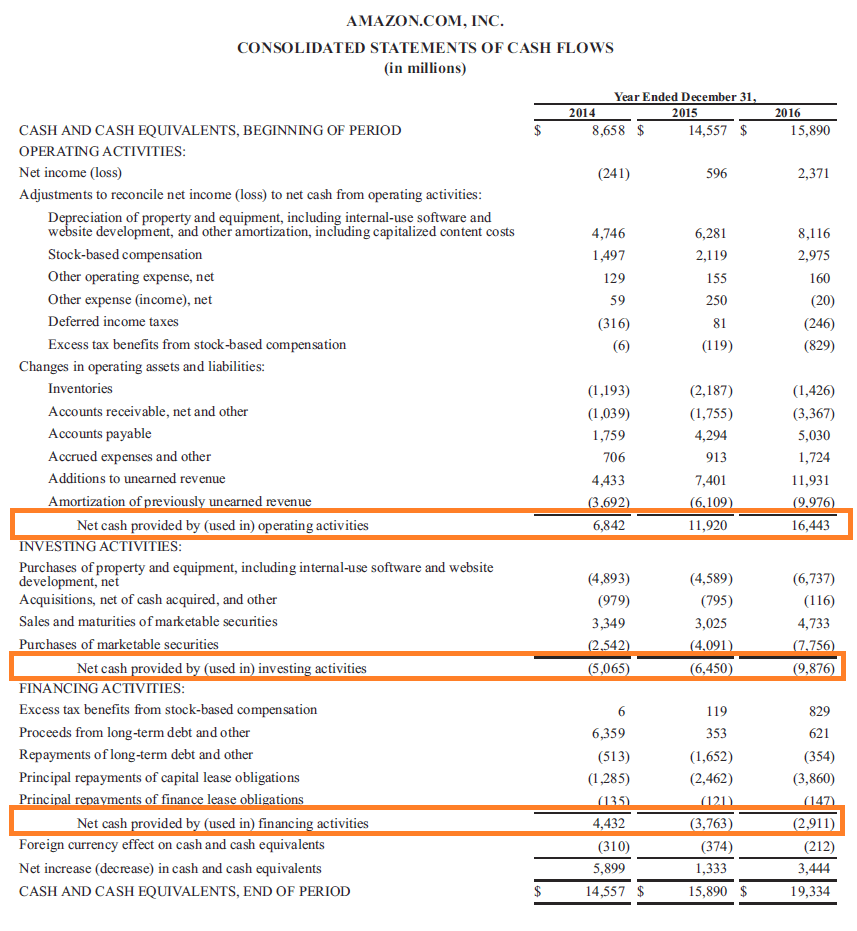

El estado de flujo de efectivo muestra la entrada y salida de efectivo de una empresa durante un período contable, normalmente un trimestre o un año. Un estado de flujo de efectivo proporciona información sobre los cambios en el efectivo y equivalentes de efectivo de una empresa al clasificar los flujos de efectivo en operativos, invertir y actividades de financiación. Es un informe clave que debe prepararse para cada período contable para el cual una empresa presenta estados financieros.

Monitorear la situación de caja de cualquier negocio es clave. El estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o refleja la ganancia, pero no da ninguna indicación de los componentes de efectivo. La información importante de lo que la empresa ha estado haciendo con su efectivo es proporcionada por el estado de flujo de efectivo. Como los otros estados financieros, el estado de flujo de caja se elabora normalmente anualmente, pero puede elaborarse con mayor frecuencia.

Es de destacar que el estado de flujo de efectivo cubre los flujos de efectivo durante un período de tiempo (a diferencia del balance general que proporciona una instantánea del negocio en una fecha determinada). También, el estado de flujo de caja puede elaborarse en forma de presupuesto y luego compararse con las cifras reales.

Lo que le dice el estado de fuentes y usos de los fondos

El estado de flujo de efectivo indica de dónde obtuvo una empresa su dinero y cómo se gastó. Todo el efectivo recibido (entradas) por la empresa y gastado (salidas) por la empresa se muestra en este estado. El estado se crea enumerando los cambios que se han producido en todas las partidas del balance entre dos balances cualesquiera. Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. fechas.

El estado de flujo de efectivo muestra cómo los cambios en las cuentas del balance general pueden afectar el efectivo que está disponible para una empresa. Las proyecciones en la declaración ayudan a las empresas, especialmente al planificar inversiones o metas a corto plazo, para ver el efectivo disponible actualmente para tales acciones. La administración o los inversionistas pueden usar el estado de flujo de efectivo para detectar tendencias saludables o no saludables con respecto a las actividades comerciales de una empresa.

De qué se compone la declaración

Generalmente, el estado de cuenta consta de dos secciones:la fuente (de dónde proviene el dinero) y la aplicación (dónde se ha ido el dinero).

Las fuentes de fondos provienen de:

- Una disminución de los pasivos o un aumento de los activos.

- Utilidad neta después de impuestos

- La enajenación o revalorización de activos fijos

- Producto de préstamos obtenidos

- Producto de las acciones emitidas

- Reembolsos recibidos de préstamos concedidos previamente por la empresa

- Cualquier aumento en el capital de trabajo neto.

La aplicación de fondos incluye:

- Pérdidas a cubrir por la empresa

- La compra de activos fijos / inversiones.

- El pago total o parcial de los préstamos.

- Concesión de préstamos

- Responsabilidad por impuestos

- Dividendos pagados o propuestos

- Cualquier disminución en el capital de trabajo neto

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA) global. carrera profesional. ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. A través de cursos de modelado financiero, capacitación, y ejercicios, cualquiera en el mundo puede convertirse en un gran analista. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Free Cash Flow Free Cash Flow (FCF) El Free Cash Flow (FCF) mide la capacidad de una empresa para producir lo que más les importa a los inversores:el efectivo disponible se distribuye de forma discrecional.

- Separación rica en efectivo Separación rica en efectivo Una separación rica en efectivo es una técnica en la que un vendedor intercambia los activos de la empresa por acciones en una subsidiaria "rica en efectivo" de la empresa libre de impuestos. La técnica permite a las empresas deshacerse de activos no esenciales y salir con efectivo sin tener que vender técnicamente nada.

- Ganancias en efectivo por acción Ganancias en efectivo por acción Las ganancias en efectivo por acción (EPS en efectivo) son el flujo de efectivo operativo generado por una empresa dividido por el número de acciones en circulación. Las ganancias en efectivo por acción (EPS en efectivo) son diferentes de las ganancias por acción tradicionales (EPS), que toma los ingresos netos de la empresa y los divide por el número de acciones en circulación.

-

¿Qué es un estado de flujo de efectivo?

El flujo de caja es la cantidad de dinero que entra y sale de una empresa u organización durante un período contable específico. Como una herramienta, el flujo de caja se utiliza para determinar la

-

¿Qué es una declaración de margen diaria y cómo leerla?

Cuando empiece a invertir en acciones, su corredor de bolsa le envía varios correos electrónicos con varios estados de cuenta, informes, etc. Si bien a un nuevo inversor puede resultarle abrumador c

Contabilidad

- ¿Qué es la liquidez y por qué es importante para las empresas?

- ¿Cuáles son las fuentes de liquidez?

- ¿Qué es el arbitraje de efectivo y acarreo?

- ¿Qué es el arbitraje inverso de efectivo y acarreo?

- ¿Qué es la acumulación?

- ¿Qué es la caja chica?

- ¿Qué es alfa y beta en fondos mutuos?

- ¿Qué es un fondo mutuo y cómo invertir?

- FSA:¿Qué es y debo obtener una?

-

¿Qué es el estado de pérdidas y ganancias (P&L)?

¿Qué es el estado de pérdidas y ganancias (P&L)? Un estado de pérdidas y ganancias (P&L), o cuenta de resultados o estado de operaciones, es un informe financiero que proporciona un resumen de los ingresos de una empresa, gastos, y ganancias / pérdi...

-

¿Qué es el estado de flujos de efectivo?

¿Qué es el estado de flujos de efectivo? El estado de flujos de efectivo (también conocido como estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y usó un...